小盘股领涨格局显现:2026年初风格切换中,标普600与标普400跑赢标普500

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

Seeking Alpha旗下The MoneyShow的《每日图表》提供了有力证据,表明2026年初小盘股和中盘股指数大幅跑赢大盘股基准指数,市场出现显著风格切换 [1]。其中,标普600指数(小盘股)今年以来涨幅约为+5%,领涨各指数;标普400指数(中盘股)涨幅为+4.6%;而标普500指数(大盘股)仅上涨+1.8% [1]。小盘股与大盘股之间近3个百分点的业绩差距,是近年市场中最为显著的领涨力量切换之一。

内部分析数据库的市场数据印证了这一风格切换趋势:作为核心小盘股基准的罗素2000指数(IWM)在截至2026年1月9日的约29个交易日内涨幅达+5.30%,而同期间标普500指数仅上涨+2.11% [0]。IWM的技术指标显示,其价格运行于20日移动平均线(252.28美元)和50日移动平均线(246.97美元)上方,200日移动平均线为226.19美元,表明涨势动能持续 [0]。日均成交量达3317万股,表明机构投资者积极参与本次风格切换 [0]。

2026年1月9日的行业表现数据印证了小盘股风格切换的逻辑:传统小盘股占比较高的行业领涨市场,其中房地产行业涨幅为+1.36%,工业为+1.33%,基础材料为+1.28%,非必需消费品为+1.23%,均跑赢大盘 [0]。相反,大盘科技股占比较高的行业表现明显落后:通信服务行业下跌-0.07%,医疗保健下跌-0.64%,金融服务下跌-0.97%,能源下跌-1.58% [0]。这种行业表现格局表明,资金正从大盘成长股转向对经济周期更敏感、业务聚焦国内的小盘股和中盘股。

IWM的交易区间为174.82美元至260.23美元(区间幅度达48.86%),日波动率为1.40%,表明市场风险偏好有所上升但仍处于可控范围 [0]。该指数长期运行于50日移动平均线之上,表明这并非短期反弹,而可能是持续领涨力量切换的开端 [0]。

当前小盘股市盈率(预期)约为18倍,而标普500指数为24倍,小盘股估值折价约22%,接近历史低位 [4][5]。此前小盘股盈利增长不及预期导致估值差距扩大,但分析师目前预计小盘股盈利将显著加速。Bank of America预测,2026年小盘股盈利增速为17%,而大盘股为14% [3][5]。标普中盘400指数2026年盈利增速预计为14.3%,2027年为20%,预期盈利将创历史新高 [4]。标普600指数2026年盈利增速预计为15.5%,但2027年预期增速回落至3.3% [4]。

推动本次风格切换的关键因素是盈利趋势的预期反转。据Yardeni Research数据,自2022年末以来,标普400和标普600的预期盈利基本持平,而标普500的预期盈利则飙升至历史新高 [4]。这种分化主要是因为大盘股公司在小盘股盈利加速前收购了最具潜力的小盘股标的 [4]。不过,近几周小盘股的预期盈利出现改善,表明这一趋势可能正在反转 [4]。

本次风格切换可能标志着现代市场史上最长的小盘股跑输周期的终结。纳斯达克(Nasdaq)数据显示,自1927年以来,小盘股年均跑赢大盘股2.85%,且在任意10年投资周期中,小盘股有三分之二的时间跑赢大盘股 [2]。多位分析师将当前小盘股连续15年跑输的现象称为“历史异常” [2][4]。从这一背景来看,当前小盘股跑赢大盘可能是均值回归,而非市场进入全新的格局。

华尔街策略师指出,2026年利率下行及美联储(Federal Reserve)转向更鸽派政策的预期,是小盘股的主要利好因素 [3]。小盘股公司通常对融资成本更为敏感,因此将从利率正常化中获得不成比例的收益。市场似乎已提前数月消化了这些预期,与历史模式一致 [3]。由于小盘股公司通常负债水平更高,且对信贷市场依赖度更强,若实际降息幅度与预期不符,小盘股板块将受到不成比例的影响。

大盘科技股(尤其是“Magnificent 7”)的集中度风险,促使机构投资者寻求分散化配置 [3][4]。BTIG的乔纳森·克林斯基(Jonathan Krinsky)指出,2026年值得关注的一个主题是小盘股跑赢Magnificent 7,尤其是在投资者因估值担忧而兑现大盘科技股盈利的背景下 [3]。Oppenheimer在2026年展望中特别强调,“美国小盘价值股”具备极具吸引力的投资机会,并指出除大盘科技股外,此前被市场忽视的领域也存在估值洼地 [5]。

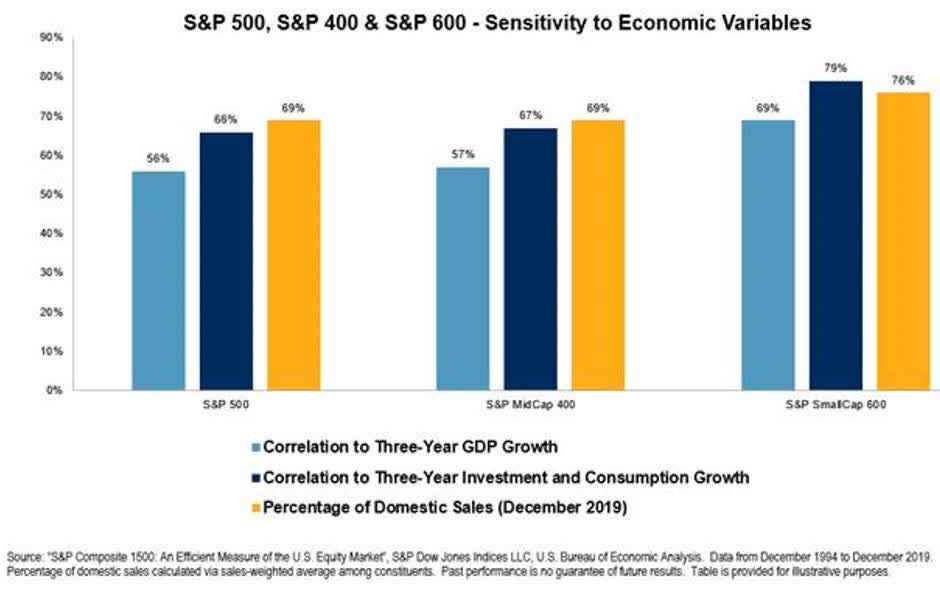

小盘股约80%的收入来自美国本土,因此可作为美国国内经济健康状况的晴雨表 [5]。本次风格切换的势头始于2025年4月8日左右的市场悲观情绪峰值时期,当时关税政策引发的衰退担忧主导了市场情绪 [5]。随着关税实施计划放缓及初步贸易协议达成,投资者对经济预期重新转向增长,对小盘股的热情也随之回升 [5]。

多重利好因素叠加,为小盘股投资创造了极具吸引力的机遇窗口。若盈利如预期收敛,小盘股相对大盘股约22%的估值折价将转化为可观的上涨潜力 [4][5]。考虑到小盘股对利率的高敏感性,美联储货币政策正常化的预期将为小盘股带来不成比例的利好 [3]。此外,机构投资者为降低大盘股集中度而进行的组合再平衡,可能推动资金持续流入低配的小盘股头寸。

有多个风险因素值得密切关注。尽管分析师对小盘股盈利增速的预期较为乐观,但预期盈利的历史准确性差异较大。标普600指数2026年盈利增速预期为15.5%,但2027年大幅回落至3.3%,表明分析师对远期盈利的信心显著不足 [4]。投资者应密切关注季度财报,以验证预期盈利增长是否能够兑现。

富兰克林邓普顿(Franklin Templeton)旗下Royce Investment Partners警告称,低质小盘股(即投资资本回报率低、未盈利或具有投机属性的公司)的估值倍数大幅扩张,可能导致领涨力量向优质小盘股切换 [5]。美国银行(Bank of America)的吉尔·凯里·霍尔(Jill Carey Hall)指出,当前罗素2000指数的走势反映出市场对ISM制造业数据的预期好于实际情况 [3]。若经济数据不及预期,制造业复苏乏力将成为小盘股跑赢大盘的风险因素 [3]。

当前风格切换似乎对多个时间敏感型因素较为敏感,包括美联储政策决议、财报季发布以及贸易政策的演变。随着预期被市场消化,或关键催化剂落地或延迟,把握本次风格切换的机遇窗口可能会收窄。

市场数据显示,2026年初小盘股显著成为领涨力量,截至上周晚些时候,标普600指数今年以来涨幅约为+5%,而标普500指数仅为+1.8% [1]。罗素2000指数的技术指标显示其运行于关键移动平均线之上,涨势动能持续,印证了这种业绩分化趋势 [0]。

推动本次风格切换的因素众多,包括小盘股极具吸引力的估值(预期市盈率18倍,而标普500为24倍)、盈利增速预期回升(预计2026年小盘股盈利增速17%,大盘股为14%)、美联储货币政策正常化利好对利率敏感的小盘股,以及机构投资者为分散大盘股集中度风险而调整组合配置 [3][4][5]。

本次风格切换标志着小盘股连续15年跑输的趋势可能出现结构性转变。鉴于历史上小盘股在约三分之二的10年周期中跑赢大盘,分析师将当前15年跑输的现象称为历史异常 [2]。不过,仍存在诸多风险,包括盈利可持续性担忧、上涨行情中的投机成分、对制造业的敏感性,以及需要经济数据持续验证等。2026年第一季度将是验证本次风格切换是否为持续领涨力量转变的关键时期。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。