浙商银行管理层大换血深度解析:净息差1.67%破局之路

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的权威信息,我为您撰写这份

2025年12月31日,资产规模达3.39万亿元的浙商银行(股票代码:601916.SH,02016.HK)集中披露多则人事变动公告,标志着自2025年下半年起悄然启动的核心岗位调整正式落定[1]。这场人事调整涵盖从董事长到行长助理的完整管理层级,是该行近年来最为彻底的一次治理结构重塑。

| 职位 | 姓名 | 出生年份 | 任职状态 | 背景特点 |

|---|---|---|---|---|

| 董事长 | 陈海强 | 1974年 | 待监管核准 | 内部晋升,近十年首位内部提拔的董事长 |

| 行长 | 吕临华 | 1978年 | 新任 | 浙江农商联合银行副行长转任,深耕监管领域 |

| 副行长 | 周伟新 | 1971年 | 内部晋升 | 中国银行系统出身,地方金融资源丰富 |

| 副行长 | 潘华枫 | 1972年 | 内部晋升 | 风控领域资深人士,首席风险官出身 |

本次调整后,浙商银行顺势取消行长助理层级,形成"董事长—行长—副行长"的三级扁平化管理架构。原副行长林静然,原行长助理王超明、侯波集中辞任,这一精简动作被市场解读为提升管理效率、强化责任落实的重要举措[1]。

根据浙商银行2025年三季报,截至9月末,该行总资产达3.39万亿元,比上年末增长1.91%。核心盈利指标呈现下滑态势:

| 指标 | 2025年前三季度 | 同比变化 |

|---|---|---|

| 营业收入 | 489.31亿元 | -6.78% |

| 利息净收入 | 344.38亿元 | -3.23% |

| 非利息净收入 | 144.93亿元 | -14.26% |

| 净利润 | 116.68亿元 | -9.59% |

| 净息差 | 1.67% | 较上年全年降4BP |

| 不良贷款率 | 1.36% | 较上年末降0.02个百分点 |

| 成本收入比 | 26.44% | 同比下降1.46个百分点 |

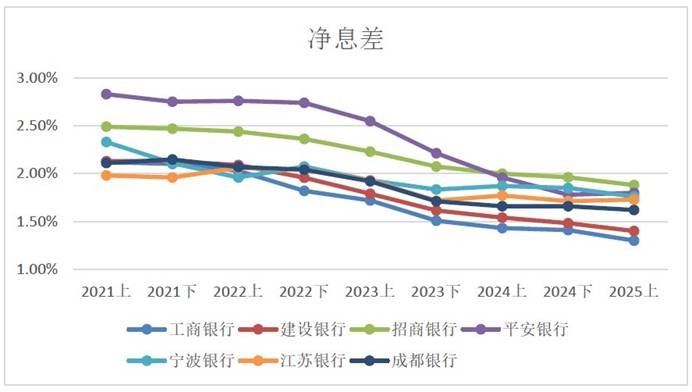

将浙商银行与主要同业进行对比,可以更清晰地看出其竞争地位:

| 银行 | 2025Q3净息差(%) | 2024净息差(%) | 同比变化(BP) | 不良贷款率(%) | ROE(%) |

|---|---|---|---|---|---|

| 招商银行 | 2.03 | 2.10 | -7 | 0.95 | 16.82 |

| 兴业银行 | 1.76 | 1.83 | -7 | 1.08 | 11.56 |

| 宁波银行 | 1.82 | 1.88 | -6 | 0.76 | 14.50 |

浙商银行 |

1.67 |

1.71 |

-4 |

1.36 |

7.66 |

| 行业平均 | 1.42 | 1.52 | -10 | 1.49 | 10.50 |

-

净息差相对优势有限: 浙商银行1.67%的净息差虽高于行业平均(1.42%),但在股份制银行中仅处中游水平,与招商银行(2.03%)差距达36个基点[2][3]。

-

盈利能力差距明显: ROE仅为7.66%,远低于招商银行(16.82%)和宁波银行(14.50%),仅为行业平均水平的72.8%。

-

资产质量承压: 不良贷款率1.36%,虽较年初下降0.02个百分点,但不良贷款余额从254.94亿元增至256.61亿元,显示资产质量改善更多依赖规模扩张而非风险实质化解[1]。

-

息差收窄趋势放缓: 净息差同比下降4个基点,降幅较去年明显收敛,呈现边际改善迹象[2]。

浙商银行净息差承压背后存在深层次的业务结构问题:

新管理层团队呈现"监管+风控+地方资源"的专业互补格局:

基于新管理层的专业背景和战略方向,潜在的破局策略包括:

2025年三季度,商业银行净息差持平于1.42%,虽收窄幅度呈现边际缓和态势,但资产端收益率下滑幅度仍远超负债成本改善程度。三季度股份制银行净息差扩大1BP至1.56%,逆转了2024年二季度以来的收窄趋势[3]。

- 存款定期化趋势延续,定期存款占比创66.4%新高,负债成本刚性持续制约盈利空间[3]。

- 资产端定价持续承压,贷款利率下行叠加业务结构调整,净息差修复动能不足。

- 房地产领域风险仍高度集中,不良率维持在4%左右,占对公不良近四成[3]。

在净息差普遍承压的背景下,区域银行依托区域经济优势和特色业务实现超越行业的业绩增长。如深度布局长三角地区的部分银行实现双位数净利润增长,与国有大行和股份制银行平均仅0.65%的增速形成强烈反差[3]。

这一趋势对浙商银行既是机遇也是挑战:作为唯一一家总部位于浙江的全国性股份制银行,其具备深耕长三角的区域优势,但同时也面临宁波银行、杭州银行等本土城商行的激烈竞争。

截至2026年1月12日,浙商银行股价报收于3.03美元(约合人民币22元左右),对应估值水平:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 832.2亿美元 | - |

| P/E(TTM) | 5.97倍 | 低于行业平均 |

| P/B(TTM) | 0.47倍 | 处于历史低位 |

| ROE(TTM) | 7.66% | 低于行业平均 |

- 管理层稳定性提升: 新班子形成后,治理结构趋于稳定,战略执行连续性有望增强。

- 资产质量边际改善: 不良贷款率连续下降,风险压降工作取得成效。

- 存款增长强劲: 存款规模突破2万亿,负债结构优化。

- 区域战略明确: "深耕浙江"三年行动提供清晰的发展路径。

- 净息差持续承压: 1.67%的净息差在同业中处于中下游,利率下行周期中盈利增长面临挑战。

- 合规风险: 近期罚单频发,合规建设仍需加强。

- 同业竞争加剧: 面临宁波银行、杭州银行等本土机构的竞争压力。

- 宏观经济不确定性: 房地产风险、实体经济复苏进度影响资产质量。

浙商银行此次管理层大换血,是在营收净利润双降、同业竞争差距拉大的背景下进行的战略性调整。新管理团队"监管+风控+地方资源"的专业互补,为应对净息差收窄、合规风险、资产质量等挑战提供了能力支撑。

- 净息差1.67%在同业中虽处中游,但与头部股份行差距明显,需通过业务结构优化和成本管控应对。

- 新管理层具备解决合规痛点和强化风控的专业能力,有望修复治理短板。

- "深耕浙江"战略与区域优势结合,是差异化竞争的关键抓手。

- 中间业务发展滞后是最大短板,财富管理和投行业务拓展空间广阔。

展望未来,浙商银行能否成功破局,关键在于新管理层能否将专业能力转化为战略执行力,在净息差保卫战、资产质量攻坚战、中间业务突破战三条战线上取得实质性进展。

[1] 东方财富 - “3.39万亿浙商银行管理层大换血,新班子能否填旧坑、破’掉队危机’?” (https://caifuhao.eastmoney.com/news/20260112172355084616500)

[2] 浙商银行官网 - “浙商银行三季报出炉:坚持’质量优先、规模适度’,精准服务实体经济” (http://www.czbank.com/cn/pub_info/Press_releases/202511/t20251106_125701.shtml)

[3] 财新网 - “商业银行三季度净息差持平于1.42% 盈利水平边际改善” (https://finance.caixin.com/2025-11-15/102383515.html)

[4] 证券时报 - “金融监管总局发布最新数据!股份行净息差环比回升1个基点” (https://www.stcn.com/article/detail/3496747.html)

[5] 金灵API数据 - 公司基本面与财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。