Alumis Inc. 内部人士买入深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您撰写一份详尽的专业分析报告。

Alumis Inc.(NASDAQ: ALMS)是一家专注于免疫介导疾病的临床阶段生物制药公司。2025年11月,该公司董事James B. Tananbaum(同时也是Foresite Capital创始人及公司10%以上股份实益拥有人)进行了重大内部人士买入交易,总计投入约

本报告将从内部人士交易动机、估值分析、临床试验进展、技术面分析及投资决策参考价值等多个维度进行系统评估。

根据SEC Form 4文件及公开市场交易记录,Tananbaum的内部人士买入呈现分批建仓特征[1][2]:

| 交易日期 | 买入价格区间 | 买入股份数(估算) | 投入金额 |

|---|---|---|---|

| 2025年11月17-19日 | $5.59 - $6.56 | 约471,000 - 553,000股 | 约$309万 |

| 2025年11月21日 | $7.38 | 72,212股 | 约$53.3万 |

合计 |

$5.59 - $7.38 |

约543,000 - 625,000股 |

约$362万 |

- Tananbaum作为Foresite Capital的创始合伙人,通过其关联基金进行增持,这表明专业生物制药投资机构对公司的信心

- 买入时间跨度覆盖约一周,采用分批建仓策略,通常被视为对价格敏感的专业投资行为

- 买入价格区间为$5.59-$7.38,而截至2026年1月12日收盘价为$21.09,这意味着内部人士持仓浮盈已达186%-277%[0]

根据Yahoo Finance披露的内部人士持股数据[2],除Tananbaum外,公司其他内部人士也呈现净买入态势:

| 内部人士 | 职位 | 交易类型 | 日期 |

|---|---|---|---|

| Srinivas Akkaraju | 董事 | 买入 | 2025年12月5日 |

| Foresite Capital(关联实体) | 10%以上股东 | 买入 | 2025年11月21日 |

多内部人士协同买入的信号强度显著高于单一内部人士买入,反映出公司管理层及主要股东对公司前景的高度信心[1][2]。

Envudeucitinib(formerly ESK-001)是一种

- 通过最大化抑制TYK2,同时阻断IL-23和IL-17通路,实现全面疾病控制

- 与百时美施贵宝(BMS)已上市的Sotyktu(deucravacitinib,首个上市的口服TYK2药物)相比,envudeucitinib展现出更高的选择性

- Sotyktu在2025年前九个月实现$2.06亿营收,同比增长26%,验证了TYK2抑制剂的市场潜力[4]

Alumis于2026年1月6日公布了envudeucitinib治疗中重度斑块型银屑病的

| 疗效指标 | 结果 | 对比 |

|---|---|---|

| PASI 75(第16周) | 平均74% | vs 安慰剂,p<0.0001 |

| sPGA 0/1(第16周) | 平均59% | vs 安慰剂,p<0.0001 |

PASI 90(第24周) |

约65% |

超越Sotyktu的约40% |

PASI 100(第24周) |

超过40% |

超越Sotyktu的约15% |

- 在第24周的高门槛皮肤清除指标上,envudeucitinib达到了"next-generation口服银屑病疗法中的领先水平"

- 与安慰剂相比,PASI 90在第4周即出现明显分离,显示快速起效

- 安全性特征与II期项目一致,耐受性良好,未发现新的安全信号

- 计划于2026年下半年向FDA提交新药申请(NDA)[3][4]

除银屑病外,Alumis正在推进的管线包括[3][5]:

| 候选药物 | 适应症 | 临床阶段 | 预期数据时间 |

|---|---|---|---|

| Envudeucitinib | 系统性红斑狼疮(SLE) | IIb期(LUMUS) | 2026年Q3 |

| A-005 | 多发性硬化等神经炎症疾病 | I期 | 2026年H2启动II期 |

| Lonigutamab | 甲状腺眼病(TED) | I/II期 | 持续开发中 |

管线"pipiline-in-a-pill"策略降低了对单一适应症的依赖风险,增强了公司长期价值[3][5]。

| 财务指标 | 2025年Q3 | 同比变化 |

|---|---|---|

| 现金及等价物 | $3.78亿 | 充足 |

| 研发费用 | $9,780万 | +11.4% |

| 净亏损 | $1.11亿 | +18.9% |

| 运营现金消耗 | 支持至2027年 | 资金充足 |

公司于2026年1月完成**$3.451亿的超额配售公开募股**,进一步强化了资金储备[5]。充足的现金跑道确保公司能够完成多个关键临床数据读出,降低了近期融资稀释风险。

使用折现现金流(DCF)模型对Alumis进行内在价值评估,结果显示当前股价与模型估值存在显著分歧[0]:

| 估值情景 | 内在价值 | vs 当前价格($21.09) |

|---|---|---|

| 保守情景 | $4.60 | -78.2% |

| 基准情景 | $4.59 | -78.2% |

| 乐观情景 | $4.60 | -78.2% |

-

生物制药估值特殊性:DCF模型依赖于现金流预测,而临床阶段生物制药公司在产品获批前难以产生稳定现金流。传统估值方法在此类公司上存在固有局限性。

-

期权价值考量:DCF模型未能充分反映临床试验成功的期权价值。III期试验成功后,envudeucitinib的商业化潜力带来的价值远超当前研发投入。

-

可比交易估值:参照Sotyktu的$2.06亿季度销售额及BMS的收购逻辑,envudeucitinib若成功上市,年销售额峰值可能达到数十亿美元级别。

-

市场预期已计入:当前股价($21.09)可能已部分反映III期成功预期,但分析师目标价($36.00)显示市场认为还有进一步上涨空间[0]。

| 指标 | 数值 |

|---|---|

| 分析师共识目标价 | $36.00 |

| 目标价区间 | $32.00 - $50.00 |

| 较当前价格涨幅 | +70.7% |

| 买入评级占比 | 100%(7位分析师全部推荐买入) |

| 日期 | 机构 | 行动 |

|---|---|---|

| 2026-01-09 | HC Wainwright & Co. | 维持买入评级 |

| 2026-01-07 | Morgan Stanley | 维持 Overweight |

| 2026-01-07 | Leerink Partners | 维持 Outperform |

| 2026-01-07 | Guggenheim | 维持买入 |

| 2026-01-06 | Wells Fargo | 维持 Overweight |

华尔街对Alumis持一致看多态度,目标价分布显示专业机构对公司中长期发展持乐观预期[0]。

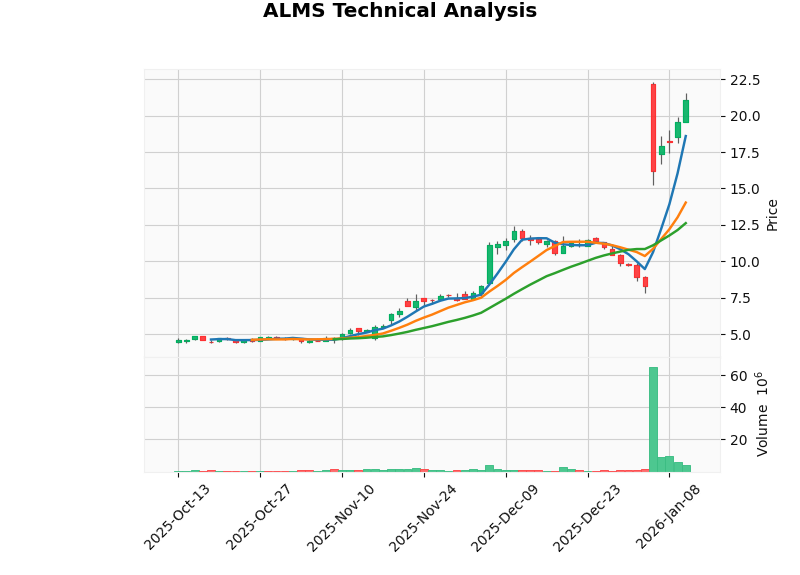

根据技术分析数据[0]:

| 分析维度 | 评估 |

|---|---|

| 趋势类型 | 横向整理(Sideways) |

| 支撑位 | $12.62(20日均线) |

| 阻力位 | $21.96 |

| Beta系数 | -2.08(相对于SPY) |

| 日波动率 | 13.26% |

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 中性偏多 |

| KDJ | K:71.8, D:54.6, J:106.0 | 买入信号 |

| RSI (14) | 超买区域 | 短期风险提示 |

- KDJ指标显示短期动能偏多,但RSI已进入超买区域,暗示可能出现短期回调

- 股价高于20日和50日移动均线,中期趋势向上

- Beta为-2.08表明该股票与大盘呈负相关,在市场波动时可能表现独立[0]

- 当前价格区间参考:$12.62 - $21.96

-

信息优势:内部人士(董事、高管、主要股东)掌握公司运营、临床试验进展、监管沟通等未公开信息。Tananbaum作为Foresite Capital创始合伙人,其投资决策基于对生物制药行业的深刻理解和Alumis内部信息的综合判断。

-

利益一致性:以约$362万美元的真金白银投入显示内部人士与外部股东利益高度绑定。Tananbaum的Foresite Capital作为10%以上股东,其持仓成本直接关系到基金声誉和后续退出收益。

-

时机把握:买入时间点(2025年11月17-21日)选择在III期数据公布前约6周,显示出内部人士对即将到来的正面催化剂的信心。事后看来,这一时机选择极为精准。

-

专业背书:Foresite Capital是一家专注于医疗健康领域的知名风险投资机构,其在Alumis的持续加码为公司的科学基础和商业前景提供了专业机构的背书。

-

买入后涨幅过大:当前股价($21.09)较内部人士买入均价($6.00左右)已有超过250%的涨幅,内部人士买入信号的"价值"已在相当程度上被市场消化。

-

DCF估值分歧:传统估值模型显示当前股价可能已充分甚至过度反映预期。

-

催化剂已部分兑现:III期试验成功这一重大利好已经反映在股价中,后续需要关注NDA提交和FDA批准进展。

对于生物制药行业,内部人士买入的参考价值需结合以下行业特性综合判断:

| 考量因素 | 对ALMS的影响 |

|---|---|

| 临床试验结果 | III期成功是关键催化剂,已兑现 |

| 监管审批路径 | 计划2026年H2提交NDA |

| 竞争格局 | 与Sotyktu相比显示疗效优势 |

| 商业化能力 | 作为后期公司,商业化团队建设将是关键 |

| 管线多元化 | SLE、MS等适应症拓展降低单一适应症风险 |

| 投资者类型 | 建议策略 |

|---|---|

| 风险偏好型 | 可考虑在股价回调时小仓位参与,设定止损位 |

| 价值投资型 | 等待更好的买入时机,关注$15以下的机会 |

| 短期交易型 | 当前RSI超买,建议观望或快进快出 |

| 长线布局型 | 可考虑分批建仓,设定目标持有至NDA批准 |

-

监管风险:NDA提交和FDA审批存在不确定性,可能导致审批延迟或拒绝。

-

商业化风险:即使获批,envudeucitinib的市场接受度、定价、竞品策略等因素将影响实际销售收入。

-

股价波动风险:生物制药公司股价对临床试验和监管消息高度敏感,可能出现大幅波动。

-

估值风险:当前P/S比率约99.5倍,若商业化进度不及预期,可能面临估值回调压力。

-

竞争风险:BMS的Sotyktu及其他在研TYK2抑制剂可能对市场份额形成竞争。

-

内部人士买入的参考价值:Tananbaum董事的大额增持(约$362万美元)是一个具有参考价值的积极信号,结合买入时机(III期数据公布前)和买入主体(专业生物制药投资机构),增强了信号的可信度。然而,当前股价较买入成本已有显著上涨,部分信号价值已被市场消化。

-

股价是否被低估:从DCF模型角度,当前股价($21.09)显著高于内在价值($4.59),可能显示高估。但考虑到生物制药公司的期权价值特性和分析师目标价($36.00),当前价格可能处于合理区间内,需视投资者的时间框架和风险偏好而定。

-

董事增持的决策参考价值:对于中长期投资者而言,Alumis的内部人士买入应被视为投资决策的重要参考因素之一,但非唯一依据。建议结合公司基本面、临床进展、估值水平和个人风险承受能力综合判断。

- 短期(1-3个月):鉴于技术面超买和利好已部分兑现,建议谨慎追高

- 中期(3-6个月):关注NDA提交进展和SLE IIb期数据公布带来的催化剂

- 长期(6-12个月):若商业化前景逐步明朗,可考虑在回调中分批建仓

[1] Investing.com - “Alumis Inc: director Tananbaum buys $3.09 million in ALMS stock” (https://www.investing.com/news/insider-trading-news/alumis-inc-director-tananbaum-buys-309-million-in-alms-stock-93CH-4369220)

[2] Yahoo Finance - “Alumis Inc. (ALMS) Insider Ownership & Holdings” (https://finance.yahoo.com/quote/ALMS/insider-roster/)

[3] GlobeNewswire - “Alumis’ Envudeucitinib Delivers Leading Skin Clearance Among Next-Generation Oral Plaque Psoriasis Therapies in Phase 3 Program” (https://investors.alumis.com/news-releases/news-release-details/alumis-envudeucitinib-delivers-leading-skin-clearance-among-next)

[4] Pharmaphorum - “Alumis shoots up as its Sotyktu rival aces psoriasis trials” (https://pharmaphorum.com/news/alumis-shoots-its-sotyktu-rival-aces-psoriasis-trials)

[5] GlobeNewswire - “Alumis Announces Closing of Upsized Public Offering” (https://investors.alumis.com/news-releases/news-release-details/alumis-announces-closing-upsized-public-offering-and-full)

[6] StockTitan.net - “Form 4 Alumis Inc Insider Trading Activity” (https://www.stocktitan.net/sec-filings/ALMS/form-4-alumis-inc-insider-trading-activity-d943ff068e30.html)

[7] SEC EDGAR - Alumis Inc. 8-K Filings (https://www.sec.gov/Archives/edgar/data/1847367)

报告生成时间:2026年1月13日

数据来源:金灵API、SEC EDGAR、Yahoo Finance、Investing.com、GlobeNewswire

免责声明:本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。