志特新材暴涨198%停牌核查 泡沫风险警示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

志特新材在2026年开年表现极为抢眼,成为年内首只翻倍股和涨幅最大的A股。自2026年1月5日至1月12日连续6个交易日实现20%涨停,累计涨幅达198.57%[1][2][3]。这一极端表现使其位列涨幅榜首位,远超排名其后的邵阳液压(121.89%)和众诚科技(85.71%)[2]。公司于1月12日晚间发布股票异动暨停牌核查公告,宣布自1月13日起停牌,预计停牌时间不超过3个交易日[1][2][3]。

从技术层面分析,股价从2025年12月初的约8-9元启动,一路飙升至停牌前的33.38元历史新高。当前价格是20日均线(13.80元)的2.4倍,严重偏离短期均线系统,呈现典型极端超买状态[0]。成交量在此期间显著放大,换手活跃,资金炒作痕迹明显。

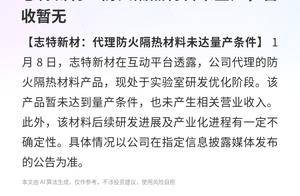

尽管市场将志特新材与商业航天、AI、机器人、量子科技等热门概念关联炒作,但公司已多次明确澄清[4][5]。公司声明指出,自上市以来主营业务未发生任何变化,目前业务不涉及商业航天领域,现合作的防火隔热材料产品仍处于实验室研发优化阶段,暂未达到量产条件,尚未产生相关营业收入[1][4]。公司还确认不存在应披露而未披露的重大事项、主营业务变化、经营环境重大变化以及控股股东买卖股票等情况[1][2][3]。

值得注意的是,1月12日晚间超过20家上市公司密集发布股价异动公告或风险提示,其中一半明确表示不涉及商业航天相关业务[5]。这种概念股"击鼓传花"的炒作特征在商业航天板块中表现尤为明显,部分公司市盈率已严重偏离基本面。

志特新材主营业务为铝模、防护平台、装配式预制件等建筑施工用铝合金产品,属于传统金属制品行业,2025年前三季度实现归母净利润1.18亿元[0][2]。然而当前估值已严重泡沫化:滚动市盈率104倍,是行业平均水平(37.24倍)的近2.8倍;市净率6.46倍,是行业平均水平(3.08倍)的2倍以上[1][3]。这种估值水平意味着市场预期已透支未来多年的业绩增长,而公司基本面并未发生任何实质性变化。

| 风险类型 | 风险等级 | 具体描述 |

|---|---|---|

估值回归风险 |

🔴 极高 | 104倍PE远超行业37倍,估值已透支未来3-5年业绩 |

概念证伪风险 |

🔴 极高 | 市场炒作的商业航天等概念已被公司明确否认 |

停牌后补跌风险 |

🔴 高 | 核查无异常复牌后可能面临大幅补跌 |

资金出逃风险 |

🟠 中高 | 主力资金可能在复牌后快速获利了结 |

当前情况下,

对于风险偏好型投资者,若复牌后出现大幅回调至15-18元区间(接近行业平均估值水平),可考虑极轻仓位参与反弹,但需严格设置止损。普通投资者应远离此类投机性炒作,等待市场情绪稳定、估值回归合理区间后再评估投资价值。

停牌期间(预计不超过3个交易日)市场情绪可能持续发酵,复牌后走势存在较大不确定性[1]。若核查结果显示无异常,可能出现补跌;若市场仍处于概念炒作热情中,可能短暂冲高后快速回落。无论哪种情景,当前价位参与的风险收益比均极不理想。

志特新材的暴涨是

从投资决策角度,该股当前不属于价值投资标的范畴。极端超买的技术状态、严重偏离的估值水平、公司的多次风险提示以及监管趋严的背景,共同构成了高度风险警示。投资者应充分认识到"击鼓传花"游戏的终结者风险,避免成为最后的接盘者。对于已持有的投资者,建议在复牌后择机减仓;对于场外投资者,建议保持观望或等待估值回归合理区间后再行评估。

- [0]金灵分析数据库:市场价格数据、技术指标、公司财务数据

- [1]新浪财经:《大涨近200%!2026年最牛股票,立即停牌!还有3只牛股公告》

- [2]证券时报网:《大涨近200%!300986,停牌核查!3只A股公告》

- [3]财联社:《连续6个交易日20cm涨停,今年最牛股明起停牌核查》

- [4]新浪财经:《300986,连续4个’20cm’涨停!氢能产业拐点将至》

- [5]第一财经:《商业航天板块狂飙90%,谁在’击鼓传花’?概念股密集公告’降温’》

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。