一品红(300723.SZ)投资价值深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

一品红于2025年1月发布业绩预告,预计全年净亏损3.13-4.42亿元人民币,较2024年同期亏损5.4亿元显著收窄,亏损幅度同比减少约18%-42%[0][1]。然而,公司仍处于战略性亏损阶段,业绩承压主要源于三重因素叠加:

| 影响因素 | 具体表现 | 预期影响时长 |

|---|---|---|

| 产品销售及毛利率下降 | 集采政策深化、传统产品盈利空间压缩 | 政策消化期 |

| 产能折旧增加 | 广东瑞石创新原料药基地投产转固 | 产能爬坡期(2-3年) |

| 研发持续投入 | 2024年研发费用率超22%,重点布局创新管线 | 长期战略投入 |

从最新财务数据来看,公司2025年前三季度实现营业收入8.14亿元,同比下降34.35%;归属于上市公司股东的净利润-1.36亿元,亏损幅度同比收窄44.80%[0]。这表明亏损收窄趋势已得到验证,但营收下滑压力依然显著。

一品红的核心创新药**AR882(氘泊替诺雷)**是具备全球竞争力的新一代高选择性URAT1抑制剂,主要用于痛风及痛风石治疗。该药物近期取得重大进展[0][2]:

- 全球III期REDUCE 2试验:已完成超过50%受试者入组,预计2025年上半年完成全部入组

- 临床疗效显著:已完成的多中心IIb期试验数据显示,AR882在降尿酸效果和安全性方面优于现有疗法

- 学术认可:入选2025年欧洲风湿病协会联盟(EULAR)年会多场报告,包括口头报告和壁报展示

- 监管突破:获得美国FDA授予的快速通道资格(FTD),用于痛风石研究

2025年12月13日,瑞典生物制药公司Sobi宣布以

| 项目 | 详情 |

|---|---|

| 收购总价 | 最高15亿美元 |

| 一品红持股比例 | 13.45%(通过全资子公司瑞騰生物(香港)持有) |

| 预计到账金额 | 约2.02亿美元(约14.5亿元人民币) |

| 中国区权益 | 一品红保留100%权益 |

| 优先供应权 | 获得AR882原料药全球优先供应权 |

- 预计2026年第一季度完成美国反垄断申报后交割

- 预付款9.5亿美元(折合人民币约67.13亿元)预计2026年一季度到账

- AR882预计2026年年中左右临床结束,随后提交NDA申请

截至2026年1月14日,一品红收盘价为41.75元,下跌2.11%,市值为188.6亿美元[0]:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | -43.95倍 | 亏损状态 |

| 市净率(P/B) | 10.65倍 | 偏高 |

| 1年涨幅 | +144.44% | 大幅跑赢行业 |

| 3年涨幅 | +60.76% | 中性偏弱 |

-

AR882中国区100%权益保留

- 中国痛风患者超过1000万人,市场潜力巨大

- 一品红拥有成熟的商业化团队,具备快速放量的能力

- 参考可比公司估值,AR882中国市场权益价值约50-100亿元人民币

-

现金流改善预期

- 9.5亿美元预付款将大幅改善公司现金流

- 公司计划将资金投入新产品研发,持续打造创新管线

- 股权激励计划(17.28元/股)彰显管理层对未来发展信心

-

政策支持创新药研发

- 临床急需创新药实施"研审联动",审评时限缩短至30个工作日

- 符合条件的创新药将纳入医保支付范围

- 一品红创新布局与政策支持方向高度契合

-

短期业绩承压明确

- 2024年预计净亏损4.72-6.79亿元,传统业务仍需时日见底

- 广东瑞石基地产能爬坡期折旧压力持续

- 医药行业集采扩围政策持续深化

-

研发不确定性

- AR882 III期临床数据尚未揭盲,存在数据不及预期风险

- NDA审批周期约12-15个月,商业化时间尚需等待

- 痛风新药III期成功率不足30%

-

市场情绪波动

- 投资者对"未商业化管线"按成功概率折价

- 12月收购公告发布后曾出现跌停,反映市场情绪敏感

- 医药板块估值逻辑生变,从"概念驱动"转向"价值兑现"

| 情景 | 关键假设 | 估值预期 |

|---|---|---|

乐观情景 |

AR882 III期数据超预期、NDA获批顺利、传统业务企稳 | PE 40-50倍,股价60-80元 |

中性情景 |

AR882按计划推进、传统业务逐步恢复 | PE 30-40倍,股价45-60元 |

悲观情景 |

临床数据不及预期、传统业务持续下滑 | PE 20-30倍,股价30-45元 |

一品红的创新药转型战略具备一定的估值支撑逻辑,但当前处于**"青黄不接"的关键过渡期**:

- 短期(2026年):9.5亿美元预付款将带来显著现金流改善,AR882 NDA申报是核心催化剂

- 中期(2027-2028年):AR882若获批上市,有望成为痛风石治疗领域重磅产品,带动估值重塑

- 长期(2029-2030年):公司计划每年申报1-2个创新药,多管线布局降低单一产品风险

- 研发进度不及预期:创新药临床试验存在较高失败风险

- 市场竞争加剧:痛风药物领域竞争日趋激烈

- 政策影响超预期:医药行业政策变动可能对公司经营产生冲击

- 现金流压力:研发投入持续增加,需关注资金消耗速度

建议投资者重点关注以下催化剂:

- AR882全球III期临床数据揭盲时间

- NDA申报进展及审批结果

- Sobi收购交割完成及款项到账情况

- 2025年年报业绩兑现情况

- 后续创新管线推进进展

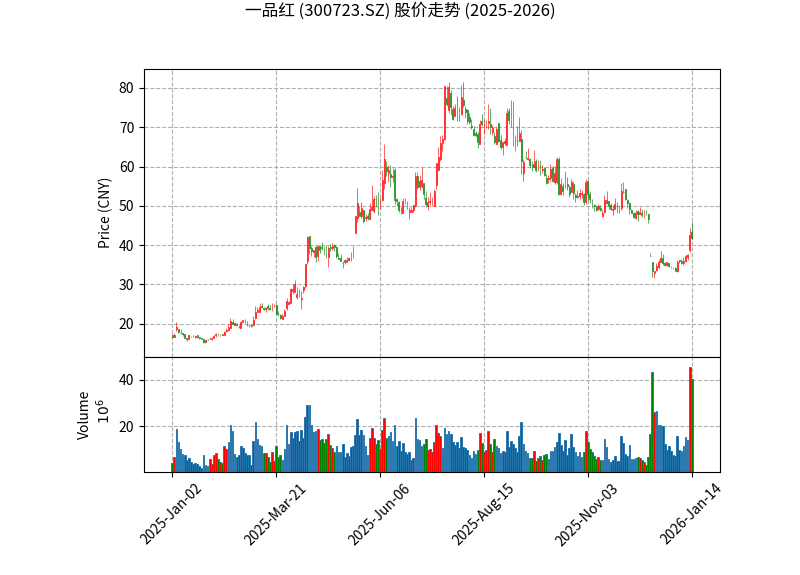

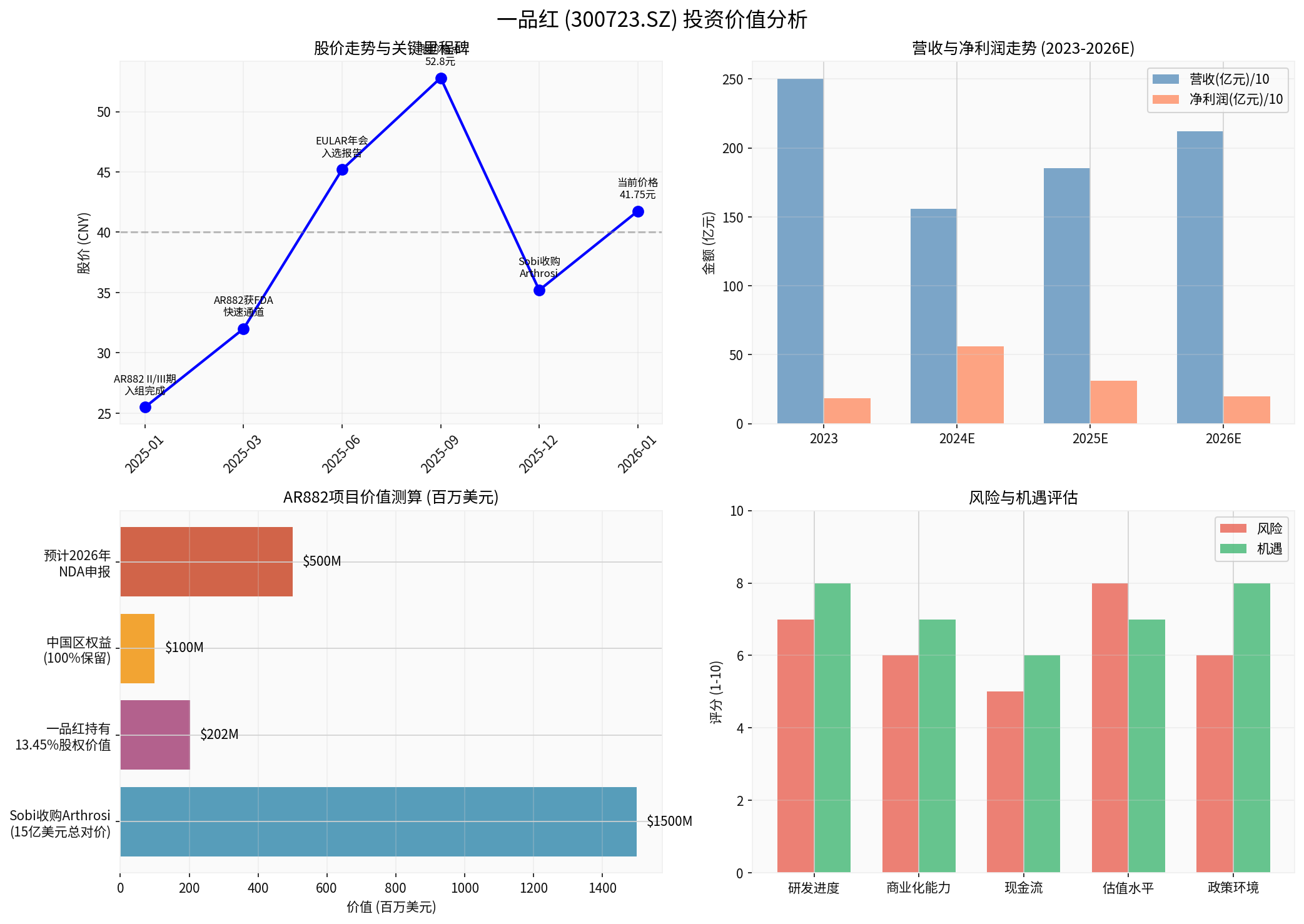

上图展示了一品红2025年以来的股价走势,经历了从年初低点至9月高点52.8元(涨幅超100%),随后因市场对收购事件的不同解读出现回调,当前价格41.75元仍处于相对合理区间。

综合分析图显示:①公司股价与关键里程碑高度相关;②业绩处于转型阵痛期但亏损收窄趋势明确;③AR882项目价值获得国际药企认可;④风险与机遇并存,创新转型是主要驱动力。

[0] 金灵API数据 - 一品红(300723.SZ)实时报价、公司概况、财务分析及2025年三季报

[1] Investing.com - “突发!19天14板包装印刷大牛股发布业绩预告” (https://cn.investing.com/news/stock-market-news/article-3165579)

[2] 一品红官网 - “痛风创新药氘泊替诺雷(AR882)入选EULAR 2025年会多场报告” (https://www.apichope.com/article/2445.html)

[3] 维亚生物 - “15亿美元,维亚生物投资孵化公司Arthrosi与Sobi达成收购” (https://www.vivabioinnovator.com/news-cn/15yi-mei-yuan-wei-ya-sheng-wu-tou-zi-fu-hua-gong-si-arthrosiyu-sobida-cheng-shou-gou)

[4] 一品红投资者关系 - “投资者关系活动记录表” (https://pdf.dfcfw.com/pdf/H2_AN202512161801737194_1.pdf)

[5] 21财经 - “创新药押注下业绩阵痛:一品红9.5亿美元并购利好却引抛售” (https://www.21jingji.com/article/20251216/herald/9d818c53810c2674235d9b0caa8d4ecd.html)

[6] Sobi官网 - “Sobi to acquire Arthrosi Therapeutics” (https://www.sobi.com/en/press-releases/sobi-acquire-arthrosi-therapeutics-strengthening-pipeline-potential-treatment-gout-2413046)

[7] 证券时报 - “一品红:AR882国内II/III期临床试验提前完成II期受试者入组” (https://www.stcn.com/article/detail/1235846.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。