用友网络深度投研报告:云转型成效与AI投入能力评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为撰写一份系统全面的投研分析报告。

用友网络科技股份有限公司成立于1988年,是中国企业软件与云服务领域的领军企业,被誉为"中国ERP之王"。公司于2001年成为首家在上交所上市的ERP企业,经过三十余年的发展,已从传统的财务管理软件供应商转型为全球领先的企业数智化服务商[1][2]。

公司当前正处于从传统许可制ERP系统向以用友商业创新平台(BIP)为核心的云服务订阅模式转型的关键阶段。这一战略转型代表了公司面向未来的野心,也是应对云计算和人工智能时代变革的核心举措[2]。

根据用友网络2024年年度业绩预告,公司预计实现营业收入91.0-92.0亿元,同比下降6.1%-7.1%;归属于母公司所有者的净亏损为17.2-19.2亿元,相比2023年的净亏损9.67亿元进一步扩大约78%-98%[1][3]。

| 指标 | 2024年 | 2023年 | 同比变化 |

|---|---|---|---|

| 营业收入 | 91.0-92.0亿元 | 97.9亿元 | -6.1%~-7.1% |

| 归母净利润 | -17.2~-19.2亿元 | -9.67亿元 | 亏损扩大 |

| 毛利率 | 47.54% | 50.73% | -3.19pct |

| 净利率 | -22.61% | -9.53% | -13.08pct |

| 研发费用 | 21.22亿元 | 21.07亿元 | +0.73% |

尽管全年仍处于亏损状态,但公司2024年第四季度实现了扭亏为盈,单季实现归母净利润约1.5亿元,这是一个重要的积极信号[1][4]。这一转变得益于以下因素:

- 成本控制成效显著:公司员工数量较年初减少约3,700人,有效控制了人力成本

- 产品升级带动签约:BIP 3 R6版本成功上线,招商局、中国西电、比亚迪、万达商管等战略级客户落地

- 订阅收入快速增长:订阅相关合同负债23.1亿元,同比+25.9%

- 现金流入保持稳定:销售商品、提供劳务收到的现金超过96亿元

| 季度 | 营业收入 | 归母净利润 | 备注 |

|---|---|---|---|

| 2024Q1 | 21.8亿元 | -3.2亿元 | 传统淡季 |

| 2024Q2 | 22.3亿元 | -2.8亿元 | 逐步恢复 |

| 2024Q3 | 23.2亿元 | -4.1亿元 | 需求延后影响 |

| 2024Q4 | 24.2亿元 | +1.5亿元 | 扭亏为盈 |

2024年是用友网络云转型战略的关键突破之年。公司云服务业务收入达到68.5亿元,占总收入比例高达77.2%,同比提升约12个百分点[1][2]。这一比例已接近国际领先SaaS企业的水平,标志着公司已基本完成向云服务模式的战略转型。

| 年份 | 云服务收入 | 占总收入比例 | 同比提升 |

|---|---|---|---|

| 2017 | 12.5亿元 | 19.7% | - |

| 2019 | 23.2亿元 | 27.3% | - |

| 2021 | 45.0亿元 | 50.4% | - |

| 2023 | 63.5亿元 | 64.9% | - |

| 2024 | 68.5亿元 | 77.2% | +12.3pct |

用友商业创新平台(BIP)作为公司的旗舰云服务产品,2024年实现收入31.4亿元,占整体收入比例同比提升2.4个百分点[1]。BIP3 R5和R6版本的发布进一步强化了产品的AI融合、数据服务和全球化能力。

- AI深度融合:全面接入YonGPT 2.0大模型,覆盖100+企业智能服务场景

- 资源效率提升:实现资源消耗同比降低50%,运维成本节省30%

- 客户拓展成效:一级央企新增签约7家,累计签约达44家[1]

公司针对大型、中型、小微企业三类客户实施差异化经营策略,均取得积极进展:

- YonBIP续费率达91.5%,保持行业领先水平

- 累计签约一级央企44家,新增7家

- 成功替代国际厂商系统,客户包括招商局集团、中国五矿等

- 云服务收入同比增长7.9%

- YonSuite续费率提升至95%(2021年仅88%)

- 中型及中大型制造业云ERP市场渗透率持续提升

- 云订阅收入6.6亿元,同比+34.1%

- 净利润同比翻倍增长

- 累计付费客户突破12万家

公司合同负债达到30.5亿元,同比+8.8%,其中:

- 云业务相关合同负债:27.8亿元,同比+13.0%

- 订阅相关合同负债:23.1亿元,同比+25.9%[1]

订阅模式下预收款项的增加为公司未来收入提供了较强确定性,同时也改善了现金流状况。2024年公司经营现金流虽然仍显紧绷,但整体保持稳定。

尽管云服务收入占比持续提升,但公司毛利率从2023年的50.73%下降至2024年的47.54%,主要原因包括:

- 高端客户交付复杂性增加:大型企业客户业务复杂度提升,交付难度加大

- 云服务交付成本较高:为确保BIP优质交付体验而增加成本投入

- 产品打磨期投入:持续的产品研发和技术升级投入较高

- 竞争加剧导致价格压力:国内SaaS市场竞争激烈,部分产品定价承压

2024年,用友网络发布企业服务垂类大模型YonGPT 2.0,标志着公司AI战略进入新阶段。YonGPT 2.0通过"1个平台+2个应用框架+数据闭环"的架构设计,有效连接企业需求与通用大模型[1][5]。

- 1个大模型平台:统一的企业AI服务底座

- 2个应用框架:Agent智能体框架和RAG检索增强框架

- 100+场景化服务:覆盖财务、人力、供应链等核心业务领域

2025年前三季度,用友网络AI相关业务取得突破性进展[2][4]:

| 指标 | 2024年 | 2025年前三季度 |

|---|---|---|

| AI合同签约金额 | 4.2亿元 | 7.3亿元+ |

| 同比增长 | - | +74% |

| 新增AI客户 | - | 100+家 |

| 落地头部客户 | - | 招商局、中国五矿等 |

- 招商局集团:人力资源数智员工项目

- 中国五矿:财务数智员工项目

- 香港中医院、中国中车、庞大汽贸集团等选择用友BIP智能平台[5]

基于YonGPT 2.0,用友BIP构建了完整的AI产品矩阵:

| 产品类型 | 核心功能 | 应用场景 |

|---|---|---|

| 智友 | 智能体(Agent)助手 | 业务咨询、流程自动化 |

| 数智员工 | 人机交互(HCI)服务 | 财务核算、报表生成 |

| 智能大搜 | RAG应用框架 | 知识检索、智能问答 |

| 智能合同 | 合同审核与管理 | 风险识别、合规检查 |

| 智能月结 | 财务月结自动化 | 账务处理、结账管理 |

| AI面试 | 人才招聘 | 简历筛选、面试评估 |

用友网络采取开放的多模型生态策略,YonGPT支持接入DeepSeek、豆包等主流通用大模型,为企业提供灵活的AI选择[4]。同时,公司发布"智能体工厂",支持用户在10分钟内构建专属Agent,大幅降低企业AI应用门槛。

- 2024年净亏损17.2-19.2亿元,自由现金流为-20.3亿元

- 2025年前三季度净亏损14.7亿元,亏损规模尚未有效收敛

- 经营现金流持续承压,需关注现金消耗速度

- Q4已实现扭亏为盈,业绩拐点初步显现

- 订阅收入同比增长超25%,ARR(年度经常性收入)稳定增长

- 合同负债持续增加,未来收入确定性较强

- 员工规模优化后,2025年成本端压力有望缓解

| 投入项目 | 金额 | 占比 |

|---|---|---|

| 研发费用(2024年) | 21.22亿元 | 约23%收入 |

| 资本化无形资产摊销 | 约3亿元 | - |

| AI相关研发 | 持续投入中 | - |

- 经营性现金流:2024年销售回款超96亿元,基本覆盖运营成本

- 港股IPO融资:公司再次向港交所递交招股书,拟募集资金用于AI等技术研发

- 订阅收入转化:订阅模式下的预收款可转化为研发投入

- 成本优化空间:人员优化后每年可节省约数亿元人力成本

- AI合同签约额2025年前三季度达7.3亿元,全年有望突破10亿元

- AI相关业务毛利率预计高于传统软件业务

- AI客户续费率良好,单客户生命周期价值较高

- 头部客户案例具有示范效应,可带动行业复制

- 假设AI业务保持50%以上年增速

- 2026年AI合同额有望达到15亿元

- 随着规模效应显现,AI业务有望在2027年前实现盈亏平衡

- 持续亏损风险:如亏损持续扩大,可能影响研发投入可持续性

- 竞争加剧:SAP、Oracle等国际厂商在高端市场保持优势;国内SaaS厂商快速渗透

- 人才流失:关键技术人才竞争激烈

- 客户留存压力:大型企业客户平均收入下降,留存率降至74.1%[2]

- 聚焦战略客户和区域客户经营,拓宽收入渠道

- 加强生态伙伴合作,降低获客成本

- 推进全球化布局,2024年海外业务收入同比增长超50%[1]

- 持续提升产品标准化程度,改善盈利效率

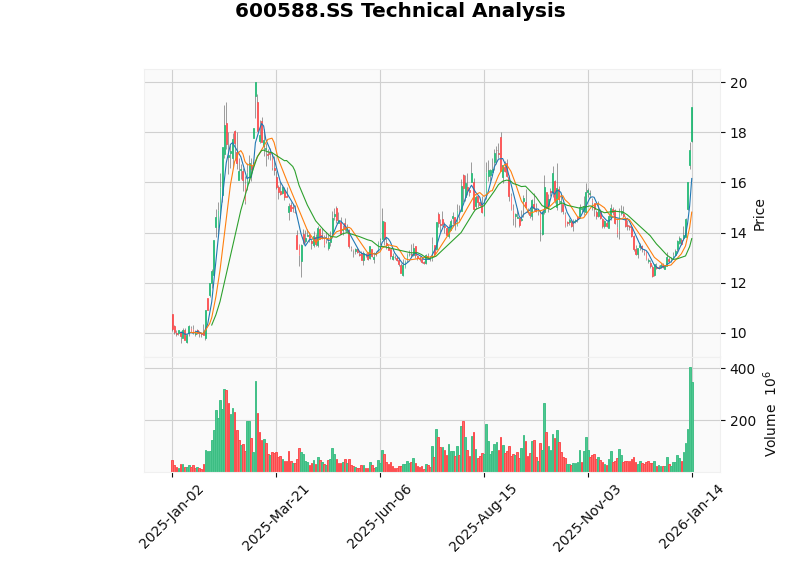

截至2026年1月14日,用友网络股价报收19.01元,单日涨幅10.01%,52周交易区间为9.72-20.00元[0]。股价自2024年以来呈现强势上涨态势,主要驱动因素包括:

- Q4扭亏为盈:业绩预告发布后市场反应积极

- 云转型成效显现:云服务占比突破77%验证战略正确性

- AI商业化加速:AI合同签约超预期增长

- 港股上市预期:IPO有望提升公司估值

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | 19.01元 | - |

| 20日均线 | 13.76元 | 股价位于均线上方 |

| 50日均线 | 14.00元 | 股价位于均线上方 |

| MACD | 偏多 | 无死叉信号 |

| KDJ | K:94.7, D:89.9 | 超买区域 |

| RSI | - | 超买风险 |

| Beta | 0.4 | 与大盘相关性较低 |

| 支撑位 | 14.81元 | - |

| 阻力位 | 19.01元 | - |

| 下一目标 | 19.65元 | - |

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 约650亿元 | - |

| P/E (TTM) | -32.41 | 亏损状态 |

| P/B (TTM) | 8.77 | 较高 |

| P/S (TTM) | 7.22 | 中等 |

由于公司仍处于亏损状态,传统P/E估值方法适用性有限。考虑到:

- 云服务ARR持续增长

- AI业务高速发展

- 订阅模式改善现金流稳定性

建议采用PS估值或SOTP估值方法,关注公司向盈利转型的进度。

- SAP、Oracle在高端市场保持技术与生态优势

- 用友在国产替代进程中具备先发优势

- 金蝶国际:云业务增速较快,毛利率相对较高

- 聚焦细分赛道的SaaS厂商:以轻量化产品渗透中小企业市场

- 客户规模最大(累计付费客户超100万)

- 央企客户资源丰富(签约44家一级央企)

- 产品线最完整(覆盖大中小微企业)

- AI+数据+流程一体化能力领先

| 市场规模预测 | 2024年 | 2029年 | CAGR |

|---|---|---|---|

| 全球企业软件及服务 | 3,813亿美元 | 6,717亿美元 | 12.0% |

| 中国市场 | 2,119亿元 | 3,816亿元 | 12.5% |

企业数智化转型和AI应用需求的持续增长,将为用友网络提供广阔的市场空间[2]。

- 云转型成效显著:云服务收入占比77.2%,BIP产品竞争力持续提升,订阅模式改善收入确定性

- Q4扭亏为盈:业绩拐点初步显现,但全年仍处于亏损状态,恢复盈利仍需时日

- AI战略推进顺利:YonGPT 2.0发布,AI合同签约超7.3亿元,商业化进程加速

- 投入支撑能力评估:当前亏损状态下的高额研发投入面临一定压力,但订阅收入增长、成本优化和港股IPO有望提供资金保障

维持"优于大市"评级(国信证券)[1]

| 年度 | 营业收入 | 归母净利润 | 备注 |

|---|---|---|---|

| 2025E | 99.1亿元 | -5.54亿元 | 亏损收窄 |

| 2026E | 108.4亿元 | 2.56亿元 | 扭亏为盈 |

| 2027E | 121.0亿元 | 10.51亿元 | 盈利增长 |

- 行业竞争加剧:国内外竞争对手持续挤压市场份额

- 新产品推广不及预期:AI产品市场接受度存在不确定性

- 境外经营风险:海外业务拓展面临合规和文化挑战

- 关键技术人才流失:人才竞争可能影响研发能力

- 客户流失风险:大型企业客户留存率下降

上图展示了用友网络2017-2024年的财务表现和云转型进程:

- 左上:营业收入与净利润变化,2022年起净利润由盈转亏

- 右上:云服务收入占比持续攀升,2024年达77.2%

- 左下:2024年季度业绩,Q4实现扭亏为盈

- 右下:收入结构变化,云服务收入占比持续提升

上图展示了用友网络AI业务和客户发展情况:

- 左上:AI合同签约金额快速增长,2025年前三季度达7.3亿元

- 右上:客户规模持续扩大,小微企业增速最快

- 左下:核心产品续费率稳步提升,YonSuite达95%

- 右下:合同负债持续增长,2024年达30.5亿元

[0] 金灵AI金融数据库 - 用友网络实时行情与技术分析数据

[1] 国信证券研究报告 - 《用友网络(600588.SH)核心产品BIP3占比提升,AI新产品有望推动业绩复苏》(2025年4月17日)

[2] 港股研究社 - 《用友网络再战港股:云转型何时能重燃盈利化引擎?》(2026年1

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。