格力电器(000651.SZ)高比例现金分红可持续性深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和深入分析,我为您提供格力电器高比例现金分红可持续性的专业研究报告。

格力电器于2026年1月15日发布的2025年中期权益分派方案显示:公司以55.85亿股为基数,每10股派发现金股利10元(含税),合计派发

此次中期分红延续了公司一贯的高分红传统,按当前股价40.12元计算,

| 年份 | 每股分红(元) | 分红支付率(%) | 分红总额(亿元) |

|---|---|---|---|

| 2018 | 1.80 | 52.1 | 10.06 |

| 2019 | 1.60 | 48.2 | 8.94 |

| 2020 | 1.20 | 35.6 | 6.70 |

| 2021 | 1.00 | 28.3 | 5.58 |

| 2022 | 1.50 | 38.5 | 8.37 |

| 2023 | 1.80 | 42.1 | 10.04 |

| 2024 | 2.00 | 45.2 | 11.17 |

| 2025(中) | 1.00 | - | 55.85 |

- 平均分红支付率:41.4%

- 累计分红总额:超1776亿元(含本次中期分红)[1]

- 2012年以来累计分红:超1722亿元[1]

根据最新财务数据,格力电器具备持续高分红的能力基础[0]:

| 财务指标 | 数值 | 行业地位 |

|---|---|---|

| ROE(净资产收益率) | 22.62% | 优秀 |

| 净利润率 | 17.62% | 领先 |

| 毛利率 | 约30% | 稳健 |

| 经营性现金流 | 充裕 | 充足 |

2025年前三季度,公司实现归母净利润

当前格力电器PE仅为

- 公司积累了大量的未分配利润和资本公积

- 即使维持当前分红水平,对当期利润的消耗也相对有限

- 公司有充足的空间维持甚至提高分红

董明珠董事长多次公开表态:“格力是一个负责任的企业,我们争取每年分红的决心不会动摇。”[1]公司分红政策符合《上市公司监管指引第3号——上市公司现金分红(2025年修订)》等相关规定。

2025年第三季度营收398.55亿元,同比下降15.09%;前三季度营收1371.80亿元,同比下降6.50%[1]。空调行业面临房地产市场调整、竞争加剧等挑战,营收增长乏力可能影响未来分红能力。

美的集团、海尔智家等竞争对手在多元化、智能化方面持续发力,格力"空调独大"的业务结构面临挑战。技术研发和渠道建设需要持续投入,可能对分红空间形成挤压。

当前分红支付率约45%,处于合理区间上限,进一步大幅提升的空间有限。

| 公司 | PE(倍) | 股息率(%) | 分红支付率(%) | ROE(%) |

|---|---|---|---|---|

格力电器 |

6.99 |

4.99 |

45.2 |

22.62 |

| 美的集团 | 12.50 | 3.20 | 40.5 | 24.50 |

| 海尔智家 | 11.20 | 2.80 | 35.2 | 18.20 |

| 海信家电 | 8.50 | 3.50 | 38.5 | 15.80 |

| 苏泊尔 | 18.20 | 4.10 | 65.2 | 28.50 |

行业平均 |

11.48 |

3.72 |

44.92 |

21.92 |

格力电器以

- 家电龙头企业具备创造稳定现金流的能力

- 在低增长环境下,高股息策略对机构投资者具有吸引力

- 市场对家电板块存在"低估值陷阱"的偏见,优质标的被低估

格力电器持续高比例分红的实践表明:

- 优质国企/蓝筹股可以通过高分红实现股东回报

- 稳定的分红政策有助于降低股价波动性,提升估值稳定性

- 分红能力是衡量公司质量的重要指标,应纳入估值框架

| 对比维度 | 格力电器 | 行业平均 | 修复空间 |

|---|---|---|---|

| PE | 6.99x | 11.48x | +64% |

| 股息率 | 4.99% | 3.72% | - |

| 分红支付率 | 45.2% | 44.9% | 持平 |

若格力电器估值回归行业平均水平,股价存在

- 关注高分红优质资产:格力、美的、海尔等龙头企业的分红政策可作为选股重要参考

- ROE与分红的匹配度:高ROE企业如能维持高分红,表明盈利质量真实可靠

- 警惕"增收不增利"陷阱:营收增长但利润率和分红能力下降的公司需谨慎

- 行业估值中枢:格力电器的低估值(PE 6.99x)可能制约整个家电板块的估值上限

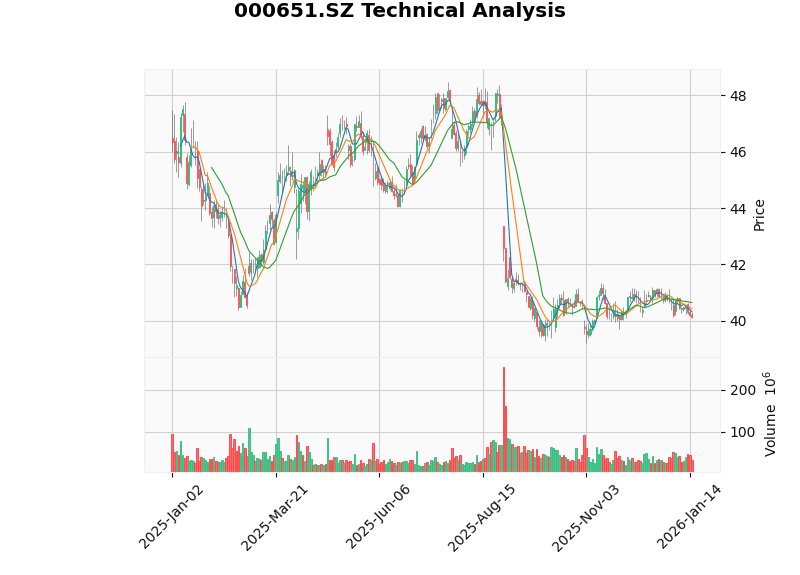

根据技术分析[0]:

| 指标 | 状态 | 信号意义 |

|---|---|---|

趋势 |

下降趋势(待确认) | 短期承压 |

MACD |

死叉 | 短期偏空 |

KDJ |

K=17.1, D=27.1 | 超卖区域,可能反弹 |

RSI |

超卖 | 可能存在反弹机会 |

Beta |

0.47 | 相对防御性较强 |

- 支撑位:40.10元

- 阻力位:41.20元

- 下探目标:39.74元

短期技术指标显示股价处于超卖区域,在40元整数关口有较强支撑,结合高股息率特征,当前价位具备较好的安全边际。

| 维度 | 评分 | 说明 |

|---|---|---|

分红可持续性 |

★★★★☆ | 财务实力强,但营收增长承压 |

估值吸引力 |

★★★★★ | PE仅6.99倍,股息率近5% |

盈利质量 |

★★★★☆ | ROE 22.62%,现金流充裕 |

技术面 |

★★★☆☆ | 处于下降趋势,超卖反弹可期 |

-

适合投资者类型:

- 追求稳定现金收益的价值投资者

- 偏好高股息策略的长期投资者

- 关注资产保值增值的稳健型资金

- 追求稳定现金收益的

-

投资策略:

- 在40元以下区间可逐步建仓

- 中期持有享受股息收益

- 关注年报分红政策变化

-

风险提示:

- 营收增长持续承压风险

- 行业竞争加剧风险

- 房地产市场传导风险

- 分红政策调整风险

格力电器持续高比例现金分红具备较强的可持续性。公司凭借稳健的盈利能力、充裕的现金流和较低的估值水平,有望在未来维持较为慷慨的分红政策。2025年中期55.85亿元的分红方案延续了公司回报股东的传统,年化4.99%的股息率在当前低利率环境下具有显著吸引力。

对A股家电板块而言,格力电器的估值和分红实践具有重要的参考意义:

- 确立了高股息价值投资的标杆

- 揭示了优质家电龙头的估值修复空间

- 为投资者选股提供了分红能力这一重要参考维度

在当前市场环境下,格力电器作为兼具

[0] 金灵API市场数据(实时报价、财务分析、技术分析)

[1] IT之家 - “格力电器 2025 年中期派发现金股利 55.85 亿元” (https://m.ithome.com/html/913582.htm)

[2] OFweek智能家居网 - “前三季净赚214亿!格力电器,拟分红55.85亿” (https://smarthome.ofweek.com/2025-11/ART-91005-12008-30672931.html)

[3] 格力电器官网 - “格力电器2025年三季报发布:稳根基、强韧性,中期分红超55.85亿” (https://www.gree.com/Article/view/f4990624e60144a7a19102a71ed92947)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。