中小金融机构风险化解政策与房地产融资协调机制影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的信息收集和分析,我将为您提供关于中小金融机构风险化解政策对A股银行股影响及房地产融资协调机制效果的深度分析报告。

2026年1月15日,金融监管总局召开的年度监管工作会议明确了五项重点任务,其中

从政策演进脉络来看,2024年工作会议要求"全力推进中小金融机构改革化险,把握好时度效";2025年则强调"加快推进中小金融机构改革化险,坚持上下统筹、分工包案、凝聚合力";而2026年的表述进一步升级为"有力有序有效推进",体现了政策的递进深化和执行力度的一贯性[2]。

根据监管部署,中小金融机构风险化解将沿以下路径推进:

| 风险类型 | 处置策略 | 政策目标 |

|---|---|---|

存量风险 |

兼并重组、改革化险 | 压降高风险机构数量 |

增量风险 |

严格准入、加强监管 | 遏制风险新增 |

资本补充 |

多渠道融资、特别国债注资 | 增强风险抵御能力 |

业务转型 |

专注主业、错位发展 | 提升可持续发展能力 |

值得注意的是,监管层提出"稳妥推进中小金融机构减量提质,合理优化机构布局"[1],这意味着部分经营困难的中小机构将通过市场化的方式完成整合或退出,市场对此已有较为充分的预期。

2025年A股银行股经历了显著的价值重估行情,全年涨幅达到15.6万亿元[3]。从具体数据来看:

| 银行 | 股票代码 | 市盈率(P/E) | 市净率(P/B) | 年涨跌幅 | ROE |

|---|---|---|---|---|---|

| 工商银行 | 601398.SS | 7.46x | 0.69x | +15.84% | 9.13% |

| 建设银行 | 601939.SS | 6.77x | 0.66x | +8.53% | 10.17% |

| 招商银行 | 600036.SS | 6.81x | 0.78x | -1.30% | 12.09% |

| 农业银行 | 601288.SS | - | - | +51.86% | - |

从估值结构来看,

-

化债政策增强资产质量信心- 特别国债注资国有大行、地方债务风险化解等政策显著降低了银行的风险敞口,政策红利增强了市场对银行资产质量的信心[3]。

-

中长期资金持续流入- 险资、社保基金等长期资金出于会计准则和配置需求,大幅增持并锁定银行股,公募基金也在新规改革下加速回补这一长期低配板块[3]。

-

监管引导估值修复- 政策明确将通过更加多元化的手段进行市值管理,为银行板块估值调整指明方向[5]。

-

净息差持续收窄- 商业银行净息差虽自2025年二季度起逐步企稳于1.42%的水平,但仍处于历史低位[6]。2025年10月企业新发放贷款加权平均利率降至3.1%附近,银行在支持实体经济与维持自身盈利间的平衡愈发艰难[6]。

-

中小银行风险暴露- 部分中小银行资本充足率较低,在经济下行压力和房地产市场调整背景下,风险处置难度加大[5]。区域分化加剧,中西部中小银行风险处置难度更大[6]。

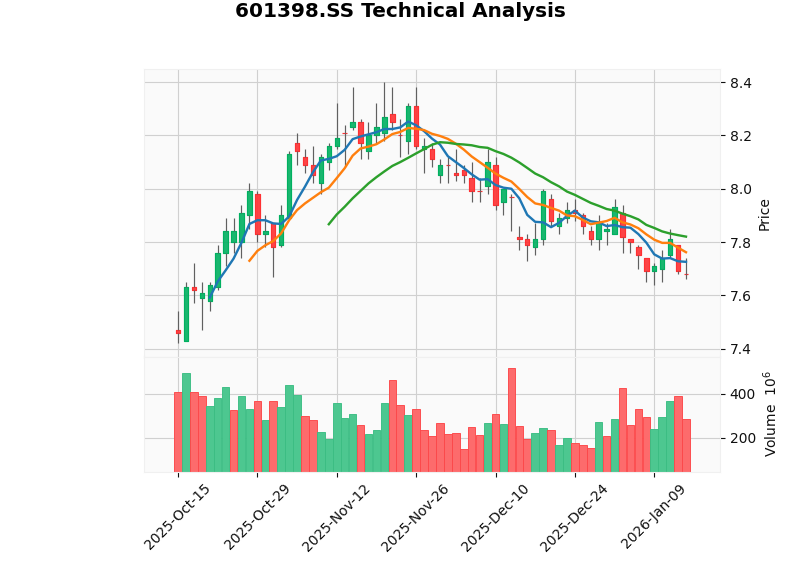

从技术分析角度观察[4]:

- 当前价格:7.68美元

- 交易区间:$7.62 - $7.82(支撑/阻力位)

- MACD指标:无交叉信号,偏空

- KDJ指标:K值23.6、D值28.2,处于偏弱区间

- 趋势判断:横盘整理,无明确方向

- 当前价格:40.11美元

- 交易区间:$39.80 - $41.68

- KDJ指标:K值9.8,D值21.3,J值-13.2,进入超卖区域

- RSI指标:进入超卖区域

- 趋势判断:横盘整理,存在反弹机会

根据最新数据[4][6]:

| 指标 | 数值 | 评估 |

|---|---|---|

| 商业银行不良贷款率 | 1.52% | 略有上升但整体可控 |

| 拨备覆盖率 | 207.15% | 风险抵补能力稳健 |

| 净息差 | 1.42% | 历史低位,企稳迹象初显 |

从财务分析角度,工商银行的债务风险评级为"中等风险"(moderate_risk),财务态度保持中性[4]。自由现金流保持稳定,最新数据显示FCF达到5,436亿元[4]。

房地产行业风险仍是影响银行资产质量的主要因素:

| 银行 | 房地产贷款不良率 | 较年初变化 |

|---|---|---|

| 工商银行 | 5.37% | +0.38pct |

| 中国银行 | 5.38% | - |

| 农业银行 | 5.35% | - |

| 招商银行 | 4.74% | - |

| 浦发银行 | 1.29%(整体) | -0.07pct |

| 郑州银行 | 9.75% | - |

| 重庆银行 | 7.19% | - |

某上市银行2025年上半年房地产业不良贷款率飙升至21.32%,部分国有大行的房地产业贷款不良率突破5%,折射出行业性压力[6]。零售信贷风险也在悄然累积,国有六大行个人住房贷款不良率全部攀升[6]。

银行资产质量呈现明显的

- 第一梯队(农业银行):不良率1.27%,拨备覆盖率295%,资产质量领先

- 第二梯队(工行、建行、中行):房地产敞口较高(26%-27%),市场担忧持续

- 第三梯队(交行、邮储银行):增长乏力,净息差与拨备覆盖率下滑

- 优质标的:招商银行、浦发银行、中信银行

- 滞后标的:华夏银行、民生银行,陷入"资产质量恶化-盈利下滑-估值低迷"的恶性循环

房地产融资协调机制是本轮调整中最重要的逆周期调节手段,其核心目标是化解房企流动性风险、保障"保交楼"[9]。2024年1月起加速落地以来,取得了显著进展。

监管部门于2026年初发布最新政策指导,对已进入"白名单"的项目,符合条件的可展期5年(此前展期上限为2年半)。这一调整标志着:

- 期限突破:突破《流动资金贷款管理办法》原有展期限制

- 政策转型:从短期纾困向长效保障转型

- 制度化:逐步成为房地产发展新模式下的重要融资制度

| 时间节点 | 审批通过金额 | 备注 |

|---|---|---|

| 2024年3月末 | 5,200亿元 | - |

| 2024年10月 | 2.23万亿元 | 加速落地 |

| 2024年末 | 5.03万亿元 | 超额完成年度目标 |

| 2025年9月 | 7万亿元 | 持续扩围 |

这一规模相当于上海市2023年全年GDP(约4.72万亿元),表明监管层稳定市场的决心和资源投入力度巨大[9]。具体到地方层面,江苏省"白名单"项目累计放款金额达到4,127亿元,位居全国前列[9]。

-

优质房企受益明显:央企、国企及优质民企凭借信用优势获得直接流动性支持,银行贷款依存度超过60%的头部房企(如万科、碧桂园、保利等)受益明显[8]

-

项目层面风险缓释:

- 为合规但受困于市场低迷的优质项目争取恢复期

- 避免优质项目因资金链断裂沦为烂尾楼

- 在"保交付"与"防风险"之间达成平衡

-

银行资产质量改善:通过展期避免立即的坏账确认,遏制贷款不良率上升趋势[8]

-

抵押物要求严格:中指研究院调查显示,约60%的机构反映"提供足值抵押物"是项目进入"白名单"最难满足的条件[8]

-

投放效率待提升:有的房企"白名单"授信额度约100亿元,但实际投放资金仅占额度的25%-30%[8]

-

政策惠及范围有限:困境房企政策惠及有限,"白名单"主要针对项目层面,尚未彻底解决房企主体的资产负债表危机[9]

除"白名单"机制外,房企其他融资渠道同样保持发力态势[8]:

| 融资渠道 | 2025年11月规模 | 同比变化 | 占比 |

|---|---|---|---|

| 信用债 | 262.2亿元 | - | 42.3% |

| ABS | 294亿元 | +36% | 47.4% |

| 海外债 | 64.2亿元 | - | 10.3% |

合计 |

620.4亿元 |

+28.5% |

100% |

行业债券融资自2025年底以来已有企稳迹象,ABS融资增长尤为突出[8]。

-

估值修复仍是主线:银行股长期破净状态下的估值性价比仍然突出,P/B普遍在0.6-0.8倍区间[3]

-

高股息策略占优:在低利率环境下,银行股4%以上的股息率具有明显吸引力

-

精选头部标的:农业银行、招商银行等资产质量优异、拨备充足的标的更具配置价值

- 净息差持续收窄对盈利的侵蚀

- 房地产敞口相关风险暴露

- 中小金融机构风险传导

- 宏观经济复苏不及预期

- 展期政策深化:贷款展期5年有望平滑偿债压力至2028年以后

- 主办银行制度:明确权责,构建利益共享、风险共担的合作模式

- 抵押物价值重估:适应市场变化,灵活调整抵押物评估标准

- "白名单"项目贷款实际投放转化率

- 房地产销售数据企稳情况

- 头部房企偿债高峰平稳度过

- 银行资产质量指标变化

-

中小金融机构风险化解政策对A股银行股估值形成支撑作用,通过化债政策、资本补充和监管引导,增强了市场对银行资产质量的信心,推动银行股从估值修复向价值重估演进。然而,政策也带来分化效应——头部优质银行显著受益,而中小银行和房地产敞口较高的银行仍面临估值压制。

-

房地产融资协调机制已取得阶段性成效,"白名单"项目贷款审批超过7万亿元,有效缓解了部分优质房企的流动性压力。展期政策优化至5年为行业争取了宝贵的调整时间,但机制主要针对项目层面风险,对房企主体的信用修复作用有限,最终效果取决于销售端能否企稳回升。

-

银行资产质量整体可控但面临结构性压力,房地产相关贷款仍是主要风险来源。零售信贷风险(个人住房贷款、信用卡)也在累积,需要持续关注。

-

投资策略上,建议关注资产质量优异、拨备充足、高股息的头部银行标的,警惕房地产敞口过高、区域经济下行压力大的中小银行风险暴露。

[1] 新浪财经 - 金融监督管理总局:有力有序有效推进中小金融机构风险化解 (https://finance.sina.cn/2026-01-15/detail-inhhmamt4654284.d.html)

[2] 证券时报网 - 金融监管总局2026年监管工作会议统筹安排5项重点任务 (https://www.stcn.com/article/detail/3595619.html)

[3] 腾讯新闻 - 洞察2025|"大象起舞"背后,15.6万亿银行股的价值重估之路 (https://news.qq.com/rain/a/20251230A02V0400)

[4] 金灵API数据 - 银行股公司概览与技术分析

[5] 新华网 - 密集增资扩股商业银行年底加快"补血" (http://jjckb.xinhuanet.com/20251216/b76eeba2b8694ff6aee81cda518f49f7/c.html)

[6] 新浪财经 - 看不见的"斩杀线":600家银行退场背后 (https://finance.sina.com.cn/money/bank/bank_hydt/2026-01-05/doc-inhffwpp2168915.shtml)

[7] 华盛通 - 2025年银行股,谁领涨,谁垫底? (https://news.futunn.com/en/post/66830298)

[8] 东方财富 - 房企"白名单项目"展期松绑在即 抵押物价值重估是关键 (https://wap.eastmoney.com/a/202601133617709732.html)

[9] FT中文网 - 展望2026:房地产持续下行,各方如何应对? (https://big5.ftchinese.com/story/001108557)

[10] 证券时报网 - "白名单"政策转向长效保障,房企融资回暖 (https://www.stcn.com/article/detail/3591494.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。