光明乳业商誉减值风险分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的数据和信息,我将为您撰写一份关于光明乳业商誉减值风险的专业分析报告。

光明乳业股份有限公司(股票代码:600597.SH)是中国乳制品行业的领军企业之一,主营业务涵盖生产、开发及销售乳制品业务和畜牧业业务[0]。公司总部位于上海,产品线覆盖常温奶、低温奶、酸奶、奶粉等多个品类[1]。

| 指标 | 数值 |

|---|---|

| 市值 | 113.03亿元 |

| 当前股价 | 8.17元 |

| 市盈率(TTM) | 16.25倍 |

| 市净率 | 1.19倍 |

| ROE | 7.18% |

| 净利润率 | 2.88% |

| 流动比率 | 0.86 |

| 速动比率 | 0.58 |

光明乳业的商誉主要源于2019年对新西兰新莱特乳业有限公司的收购,以及2021年对青海小西牛生物乳业股份有限公司60%股权的收购[1]。其中,新莱特项目是光明乳业国际化战略的重要组成部分,而小西牛项目则是公司拓展西部市场、丰富产品矩阵的关键布局。

根据光明乳业2024年年度报告,公司在2024年度计提了

值得注意的是,新莱特在2024年度的经营状况持续承压,主要受以下因素影响:

- 国际乳制品商品价格持续下降

- 人力成本上升导致毛利率下降

- 北岛资产组经营业绩未达预期

光明乳业于2021年10月收购青海小西牛60%股权,交易对价为6.12亿元。根据当时签订的业绩对赌协议,小西牛原股东承诺2022-2024年累计完成业绩目标。

| 指标 | 数值 |

|---|---|

| 三年累计完成率 | 93.32% |

| 未完成原因 | 市场竞争加剧、原材料价格波动 |

根据立信会计师事务所出具的专项审核报告,小西牛三年累计完成率为93.32%,未达到100%的业绩承诺目标[1]。这意味着光明乳业可能需要对与小西牛相关的商誉进行进一步的减值测试。

从已披露的数据来看,光明乳业2024年度计提的商誉减值损失约7,805万元,相对于公司总资产规模而言,减值金额处于可控范围。然而,需要关注的是:

-

新莱特持续承压:新西兰新莱特乳业有限公司2024年度净利润为-5,848万元,亏损幅度较上年有所扩大,主要受商品价格下降及人力成本上升影响[1]

-

小西牛业绩承诺未达标:完成率仅为93.32%,虽不至于触发重大商誉减值,但意味着被收购资产的盈利能力存在一定压力

-

北岛资产组减值风险:新莱特对北岛资产组的长期资产组计提了额外的减值损失,这部分资产的未来盈利能力仍存在不确定性

-

主动计提减值:公司已在新莱特北岛资产组和小西牛相关资产上计提了约7,805万元的商誉减值损失,表明管理层对资产质量进行了务实评估[1]

-

持续收购小西牛剩余股权:2025年1月光明乳业拟以5亿元收购小西牛40%剩余股权[3]。这一交易行为表明公司对小西牛未来发展前景仍抱有信心,且收购价格对应的PE倍数约13.98倍,显著低于可比公司平均估值水平

-

估值溢价合理:本次收购价格较评估值溢价15.74%,但考虑到小西牛在青藏市场的渠道优势和品牌价值,溢价幅度在合理范围内

-

新莱特经营仍处困境:新莱特2024年度亏损扩大,北岛资产组减值风险仍可能延续

-

小西牛业绩承诺未完全实现:93.32%的完成率意味着盈利能力尚未达到收购时的预期水平

-

乳制品行业竞争加剧:行业整体面临原奶供需失衡、成本高位运行等压力,可能对公司整体盈利能力形成压制

| 指标 | 数值 |

|---|---|

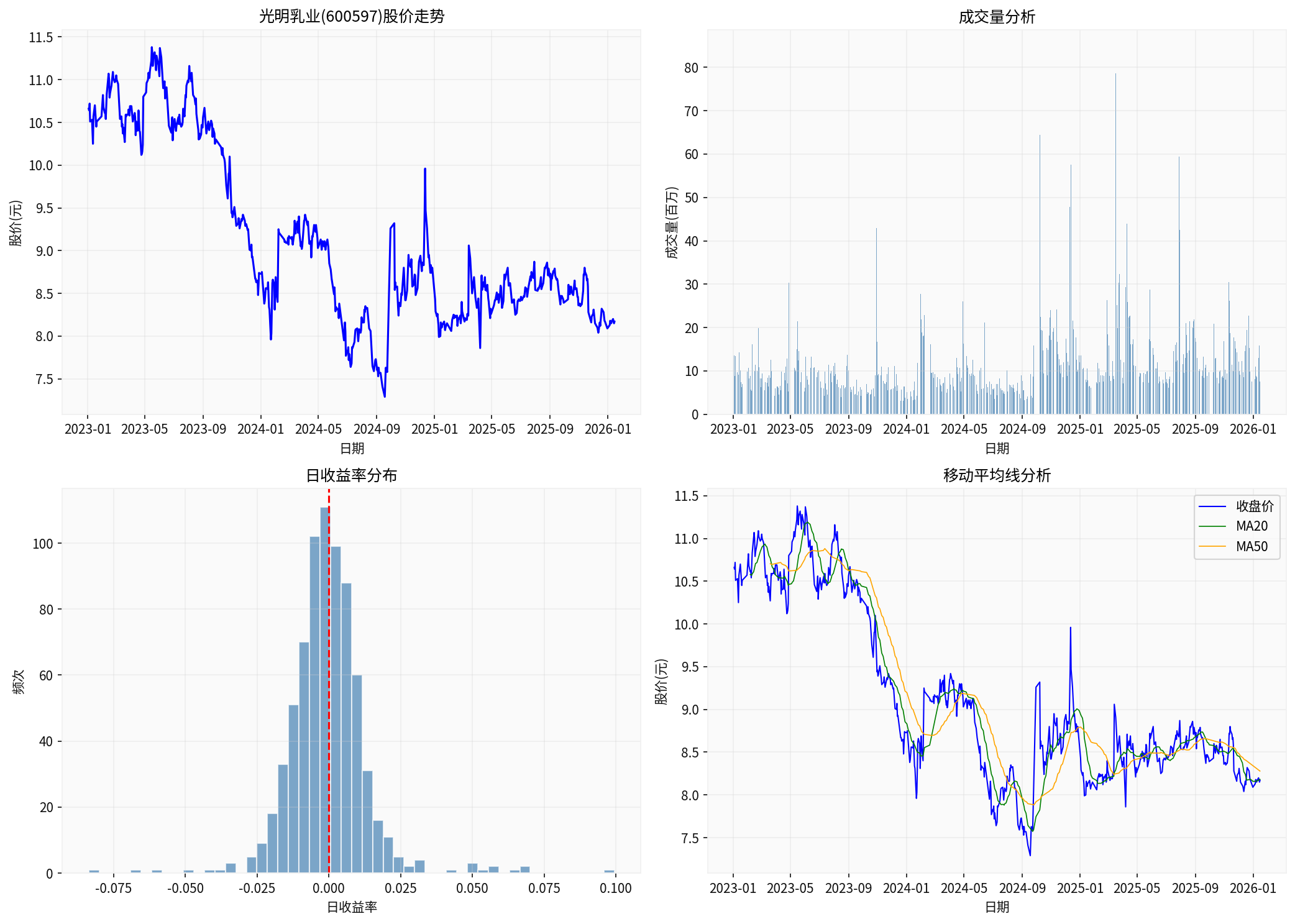

| 2024年开盘价 | 8.73元 |

| 2024年收盘价 | 8.54元 |

| 最高价 | 10.18元 |

| 最低价 | 7.23元 |

| 年度涨跌幅 | -2.18% |

| 年化波动率 | 27.19% |

| 最大回撤 | -22.61% |

| 估值指标 | 光明乳业 | 行业平均 | 评价 |

|---|---|---|---|

| PE(TTM) | 16.25倍 | 20-25倍 | 偏低 |

| PB | 1.19倍 | 2-3倍 | 偏低 |

| EV/OCF | 13.66倍 | 15-20倍 | 合理偏低 |

从估值角度看,光明乳业当前股价已较为充分地反映了市场对公司商誉减值风险和业绩压力的担忧。PE和PB均处于历史低位水平。

根据财务分析工具对公司进行的综合评估[0]:

-

流动性压力:流动比率0.86、速动比率0.58,表明公司短期偿债压力较大。2024年年报披露,公司流动负债超过流动资产13.83亿元[1]

-

盈利能力偏弱:ROE 7.18%、净利润率2.88%,处于行业中下水平

-

现金流状况:最新季度数据显示公司仍能维持正向经营现金流

- 已计提减值:✓ 已部分计提

- 风险敞口:主要是新莱特北岛资产组和小西牛相关资产

- 风险演变:需持续关注新莱特经营改善情况和小西牛整合效果

- 估值处于历史低位,安全边际较高

- 小西牛剩余股权收购价格合理

- 乳制品行业供需拐点有望在2025-2026年出现

- 商誉减值风险尚未完全出清

- 行业竞争激烈,成本压力持续

- 海外业务(新莱特)恢复时间存在不确定性

-

新莱特持续亏损风险:若国际乳制品价格继续低迷,新莱特可能需要进一步计提减值

-

小西牛整合风险:收购剩余40%股权后,如何实现有效整合、提升盈利能力是关键挑战

-

行业周期风险:乳制品行业受原奶供需关系影响较大,行业周期波动可能影响公司业绩

-

流动性风险:公司流动比率偏低,需关注资金管理能力

综合以上分析,我们认为光明乳业的商誉减值风险

- 新莱特乳业的持续亏损和北岛资产组的减值压力仍是主要风险点

- 小西牛虽已完成93.32%的业绩承诺,但盈利能力尚未达到收购预期

- 收购小西牛剩余40%股权的交易价格合理,显示出公司对被收购资产的信心

从估值角度看,当前股价已较为充分地反映了市场对商誉减值和业绩压力的担忧。对于风险偏好较低的投资者,建议关注新莱特业务改善进展和小西牛整合效果后再做投资决策;对于风险承受能力较高的投资者,当前估值水平可能提供了一定的安全边际。

[0] 金灵API - 光明乳业公司概况及财务数据

[1] 光明乳业股份有限公司2024年年度报告 (https://static.cninfo.com.cn/finalpage/2025-04-30/1223413933.PDF)

[3] 光明乳业股份有限公司关于收购小西牛40%股份的公告 (https://stockmc.xueqiu.com/202511/600597_20251129_CFBM.pdf)

[4] 光明食品(集团)有限公司2024年度财务报表附注 (http://static.cninfo.com.cn/finalpage/2025-04-30/1223447581.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。