RISC-V架构AI芯片行业深度投研报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于我收集到的最新数据和市场信息,我将为您提供一份系统全面的RISC-V AI芯片行业投资分析报告。

2026年1月,全球半导体行业迎来历史性时刻——RISC-V正式占据全球处理器市场

从市场规模来看,根据Mordor Intelligence的数据,RISC-V技术市场规模在

- 地缘政治主权需求:在中美科技博弈背景下,中国、印度、欧洲等地区的厂商加速转向开源指令集架构,构建不受西方出口管制影响的技术栈[1]

- 技术成熟度提升:2025年末的最新技术突破促成了乱序执行RISC-V内核的部署,单线程性能已可媲美高端笔记本电脑处理器[4]

- 软件生态完善:由Alphabet支持的RISC-V软件生态系统(RISE)项目确保Android和主流Linux发行版将RISC-V视为一级架构[4]

RISC-V的技术演进呈现清晰的"三条主线"特征:

| 演进方向 | 2025-2026年进展 | 2028年展望 |

|---|---|---|

行业专用化 |

RVA23服务器级配置文件启动早期部署 | RVA30统一矩阵、向量与张量三大AI扩展 |

高性能AI化 |

ESWIN EIC7702X推出,首款RISC-V AI PC达50 TOPS | 向量处理单元与张量处理单元深度融合 |

生态工业化 |

81项扩展标准整合,RVA23-Automotive ISO认证 | 兼容性认证体系完善,碎片化问题规避 |

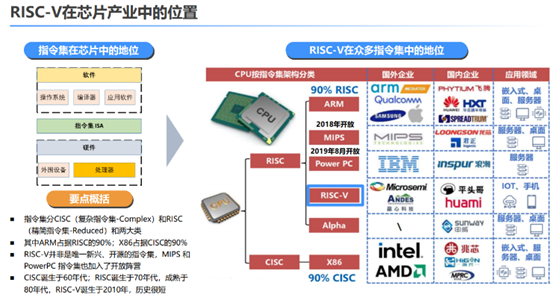

CPU架构的竞争本质上是**指令集架构(ISA)**的设计哲学之争:

| 特性维度 | x86 (CISC) | ARM (RISC) | RISC-V (Open RISC) |

|---|---|---|---|

指令集类型 |

复杂指令集,单条指令功能强大 | 精简指令集,执行效率高 | 精简指令集,开源可定制 |

授权模式 |

Intel/AMD专有,授权受限 | ARM公司授权,费用较高 | 开源免费,无授权费用 |

功耗特征 |

功耗较高,适合桌面/服务器 | 功耗较低,适合移动设备 | 功耗灵活可调,覆盖全场景 |

定制化程度 |

几乎无法定制 | 有限定制能力 | 完全可定制,模块化架构 |

软件生态 |

数十年积累,成熟完善 | 移动生态主导,正在拓展 | 快速成熟中,AI生态待完善 |

-

开放性与自主可控:RISC-V作为开源指令集架构,使企业能够实现"技术平权"[5],不像x86或Arm那样受制于特定企业的私有财产

-

AI定制优势:RISC-V的模块化架构允许设计人员根据特定工作负载定制芯片,添加自定义指令和扩展,相比专有架构更加灵活[3]

-

性能追赶态势:SHD Group首席分析师Richard Wawrzyniak指出,RISC-V与现有竞争者之间的性能差距预计将在2027年初基本弥合[3]

在AI计算领域,三大架构呈现差异化竞争格局:

- 优势:深厚的软件生态、成熟的工具链、广泛的行业应用

- 劣势:功耗较高、架构臃肿(遗留负担)、定制化受限

- AI布局:强化CPU内置NPU,整合Xe-LP GPU单元

- 优势:能效比优异、移动生态主导、苹果M系列芯片验证性能上限

- 劣势:授权费用高、高通与Arm存在法律摩擦

- AI布局:高通收购Ventana Micro Systems打造"Oryon-V"路线图[4]

- 优势:零授权费、完全可定制、地缘政治友好、AI加速扩展灵活

- 劣势:软件生态仍在完善、高性能产品刚起步

- AI布局:阿里平头哥含光800/倚天700+、Tenstorrent Ascalon-X、Meta MTIA

2025年末,两项重大战略举措重塑了企业格局:

-

高通收购Ventana:高通以24亿美元完成对高性能RISC-V内核领导者Ventana Micro Systems的收购,此举被广泛视为"宣布独立于Arm"[4]

-

Meta转向RISC-V:Meta收购AI初创公司Rivos后,开始基于RISC-V架构重构其Meta训练和推理加速器(MTIA),每瓦性能提升30%[4]

这一趋势表明,对于大型AI实验室和云服务提供商而言,RISC-V提供了一条此前成本过高或法律程序过于复杂的"垂直整合"途径。

中国已成为RISC-V产业的重要阵地,根据亚太地区占据

| 企业 | RISC-V产品 | 应用领域 | 发展阶段 |

|---|---|---|---|

阿里平头哥 |

玄铁C930/910、含光800/倚天700+ | AI推理、云服务器、IoT | 量产商用 |

进迭时空 |

K1、K3(即将发布) | 端侧AI、机器人、AI PC | 量产爬坡 |

华为海思 |

昇腾系列(AI加速) | 数据中心、AI训练 | 自主可控 |

全志科技 |

D1、D1-H、T527 | AIoT、智能家居 | 量产商用 |

中科蓝讯 |

BT895X平台 | 无线音频、TWS耳机 | 量产商用 |

芯原股份 |

RISC-V IP授权服务 | IP授权、设计服务 | 生态构建 |

阿里平头哥作为国内RISC-V生态的领军者,已形成完整的"端云一体"芯片产品矩阵:

- 云端推理:含光800及新一代推理芯片(倚天700+),实测ResNet50算力达125TOPS,功耗350W,性能接近英伟达H20[6]

- 终端/边缘:玄铁系列RISC-V处理器IP和羽阵系列SoC芯片

- 技术突破:2025年发布3GHz高性能核"曳影",打破"RISC-V=低功耗"的局限

- 玄铁处理器生态已覆盖150+客户,授权数超500个

- 2024年生态伙伴总营收突破800亿元

- 累计注册用户超20万[6]

进迭时空作为专注于RISC-V AI芯片的创业公司,展现出强劲的发展势头:

- B轮融资规模:数亿元人民币

- 投资方阵容:中国互联网投资基金、农业银行AIC、北京市人工智能产业投资基金、北京国管顺禧基金、华夏恒天、光远资本等[5]

| 产品 | 状态 | 核心指标 | 目标市场 |

|---|---|---|---|

K1 |

已量产 | 15万颗出货量,国内RISC-V高算力芯片量产数量最多 | 边缘端AI应用 |

K3 |

2026年1月发布 | 瞄准30B参数端侧大模型 | 端侧智能化 |

第三代云端芯片 |

2026年下半年推出 | 面向云计算服务器CPU | 云端AI推理 |

-

全栈自研能力:国内少有的具备从指令集、IP核、芯片、软件到整机的全栈自研与商业化量产能力的团队[5]

-

技术自主可控:坚持CPU核与AI核全部自研,避免受制于供应商

-

团队背景优秀:核心团队来自阿里平头哥、华为海思和全志科技,创始人陈志坚为浙大博士,国家级人才计划入选者[5]

-

端侧AI设备:30B参数以下端侧大模型市场,RISC-V的定制化优势明显

- 进迭时空K3芯片精准定位此细分市场[5]

- 成本优势:比同等性能ARM方案低20-30%

-

AIoT与边缘计算:对功耗敏感、成本敏感的智能终端设备

- 市场渗透率已达26.12%(2025年)[2]

- 全志科技、中科蓝讯等已实现规模化量产

-

汽车电子:RVA23-Automotive规范有望完成ISO 26262 ASIL-D认证

- 自动驾驶域控制器芯片需求旺盛

- 利扬芯片已为平头哥提供全流程测试方案[6]

-

软件生态成熟:预计2027年RISC-V生态成熟度接近Arm64水平[7]

- Ubuntu、Debian、OpenEuler等主流操作系统已提供稳定支持

- FlagOS等系统软件栈正在加速适配

-

数据中心渗透:RISC-V在数据中心的应用将以60.9%的复合增长率增长至2031年[2]

- "Chiplet"设计将成为关键:RISC-V管理核心搭配专用AI加速器

- Meta、阿里等云计算厂商的内部芯片项目推动

-

AI PC市场:2026年下半年第二代RISC-V笔记本电脑有望上市

- 电池续航超越当前x86基准

- 本地AI Agent算力需求驱动

- RISC-V SoC芯片出货量预计达200亿颗

- SoC市场渗透率超过25%

- 六大核心市场(消费、计算机、汽车、数据中心、工业、网络)份额位于26%-39%[1]

- 高性能计算(HPC)训练场景:英伟达GPU生态仍占主导

- 传统PC桌面市场:Windows生态绑定x86

- 复杂服务器工作负载:x86凭借生态惯性仍占优势

RISC-V替代路径(由易到难):

Level 1: 物联网/AIoT → 已有规模替代 ✓

│

Level 2: 端侧AI/嵌入式 → 正在渗透中 ✓

│

Level 3: AI PC/消费电子 → 2026-2027关键窗口期 →

│

Level 4: 数据中心/服务器 → 2027-2030生态突破 →

│

Level 5: HPC/AI训练 → 长期竞争,需架构创新

- RISC-V是"国家算力芯片换道超车的关键机会"[5]

- 端侧智能化趋势明确(“万物都将拥有本地大模型”)

- 中短期市场规模约3180亿元人民币,长期万亿美金市场[5]

- 全栈自研能力国内稀缺,避免"卡脖子"风险

- 高性能RISC-V CPU核性能超过16分/GHz SPECINT2006[5]

- 自研Spacemit同构融合技术,AI芯片优势凸显

- 创始人陈志坚:浙大博士,国家级人才计划入选者,2006年开始国产处理器研究[5]

- 核心团队:阿里平头哥、华为海思、全志科技等知名企业背景

- 研发人员占比>80%,硕博占比>50%[5]

- K1芯片量产15万颗,国内RISC-V高算力芯片量产数量最多[5]

- 产品迭代节奏清晰:每年推出一代芯片,CPU/AI算力提升4-8倍

- 从边缘端切入,逐步向云端、高端应用渗透的商业路径清晰

| 指标 | 2025年(估) | 2026年(预测) | 2027年(预测) |

|---|---|---|---|

| 营收规模 | 2000-3000万 | 6000万-1亿 | 2-3亿 |

| 毛利率 | 30-35% | 35-40% | 40-45% |

| 研发投入占比 | 50%+ | 40%+ | 35%+ |

| 芯片出货量 | 15万+K1 | 50万+(K1+K3) | 150万+ |

参考同类型AI芯片公司的估值水平:

- 研发投入强度高,盈利周期长(芯片公司达到亿元营收通常需要7-8年)

- 进迭时空追求营收的指数级增长(目标每年增长3倍)[5]

- 一级市场B轮估值应给予10-15倍PS(基于营收高速增长预期)

- 考虑到赛道热度和团队背景,估值溢价合理

- 后续融资稀释风险

- 产品量产良率风险

- 市场竞争加剧风险

- 行业估值回调风险

| 投资维度 | 评估 | 权重 |

|---|---|---|

赛道吸引力 |

★★★★★ 国产替代+AI浪潮+RISC-V崛起 | 30% |

技术壁垒 |

★★★★☆ 全栈自研,团队优秀 | 25% |

商业化能力 |

★★★★☆ 量产领先,路径清晰 | 25% |

估值合理性 |

★★★☆☆ 一级市场估值偏高 | 20% |

- 长期布局:作为RISC-V赛道的核心标的,值得长期跟踪

- 关注节点:2026年1月K3芯片发布、2026年下半年云端芯片进展

- 退出路径:科创板IPO或被战略收购(互联网大厂、车企等)

AI芯片和RISC-V领域技术更新迅速,产品可能被快速替代或性能被超越

- ARM PC生态崛起(高通Oryon、苹果Apple Silicon)

- x86反击(Intel、AMD持续创新)

- 国内竞争加剧(阿里平头哥、其他创业公司)

- 软件生态仍在完善,可能影响产品推广

- 对上游制造工艺(中芯国际等)存在依赖

- 先进制程获取受限

- 出口管制不确定性

- 技术自主可控:全栈自研降低供应链风险

- 场景差异化:聚焦端侧AI,避免与巨头正面竞争

- 政策支持:国产算力芯片受政策扶持

- 资本支持:顶级机构背书,后续融资有保障

-

RISC-V架构正在重塑全球算力格局,2026年占据25%市场份额标志着"第三极"正式形成

-

在AI计算时代,RISC-V具备结构性优势:开放可定制、能效比优异、地缘政治友好,有望在端侧AI、边缘计算等场景实现对ARM/X86的替代

-

国产RISC-V芯片厂商迎来战略机遇期,阿里平头哥已验证商业化路径,进迭时空等新锐力量正在崛起

-

进迭时空具备稀缺的投资价值:全栈自研能力、优秀团队背景、清晰的商业化路径,是RISC-V AI芯片赛道的核心标的

- 关注K3芯片发布及30B端侧大模型市场验证

- RISC-V在AI PC市场的突破

- 行业融资热度持续

- RISC-V生态成熟度接近Arm64水平

- 数据中心渗透加速

- 行业可能出现整合,龙头地位确立

- RISC-V有望成为全球主流计算体系之一

- 国产算力芯片实现自主可控

- 万亿级市场规模形成

[1] EET-China - “2026年全球半导体行业10大技术趋势” (https://www.eet-china.com/news/202512172329.html)

[2] Mordor Intelligence - “RISC-V Tech Market Share, Size & Growth Outlook to 2031” (https://www.mordorintelligence.com/industry-re

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。