台积电TSM投资价值深度分析:AI芯片业务增长动能与长期市场地位

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据收集与分析,我为您提供

台积电于2026年1月15日发布的第四季度财报再次印证了AI芯片需求的持续爆发[1][3]。核心亮点如下:

| 指标 | 数据 | 同比变化 |

|---|---|---|

| 季度营收 | 333.11亿美元 | +25.5% YoY |

| 净利润 | 160亿美元 | +35% YoY |

| 毛利率 | 62.3% | 超预期 |

| EPS | $3.09 | 超出预期9.57% |

| 2026年CapEx指引 | $540-560亿 | 较2025年$410亿大增32% |

管理层在财报电话会上给出

- NVIDIA Blackwell架构:台积电是H100/H200/GH200的独家代工厂,中国市场已预订约200万颗H200 GPU[2]

- AMD MI300系列:正在快速放量,2026年有望在N3工艺上获得更多订单

- 云计算巨头定制芯片:苹果Baltra(2027年)、Google TPU、微软Maia、Amazon Trainium均依赖台积电先进制程[4][5]

- 苹果(预计用于iPhone 2027芯片)

- NVIDIA(Rubin架构GPU)

- AMD、Qualcomm、Broadcom、Intel等[6]

- 亚利桑那州晶圆厂(2028年具备2nm产能)

- 台湾本土先进封装(CoWoS)产能扩张

- 高雄厂N2产线爬坡

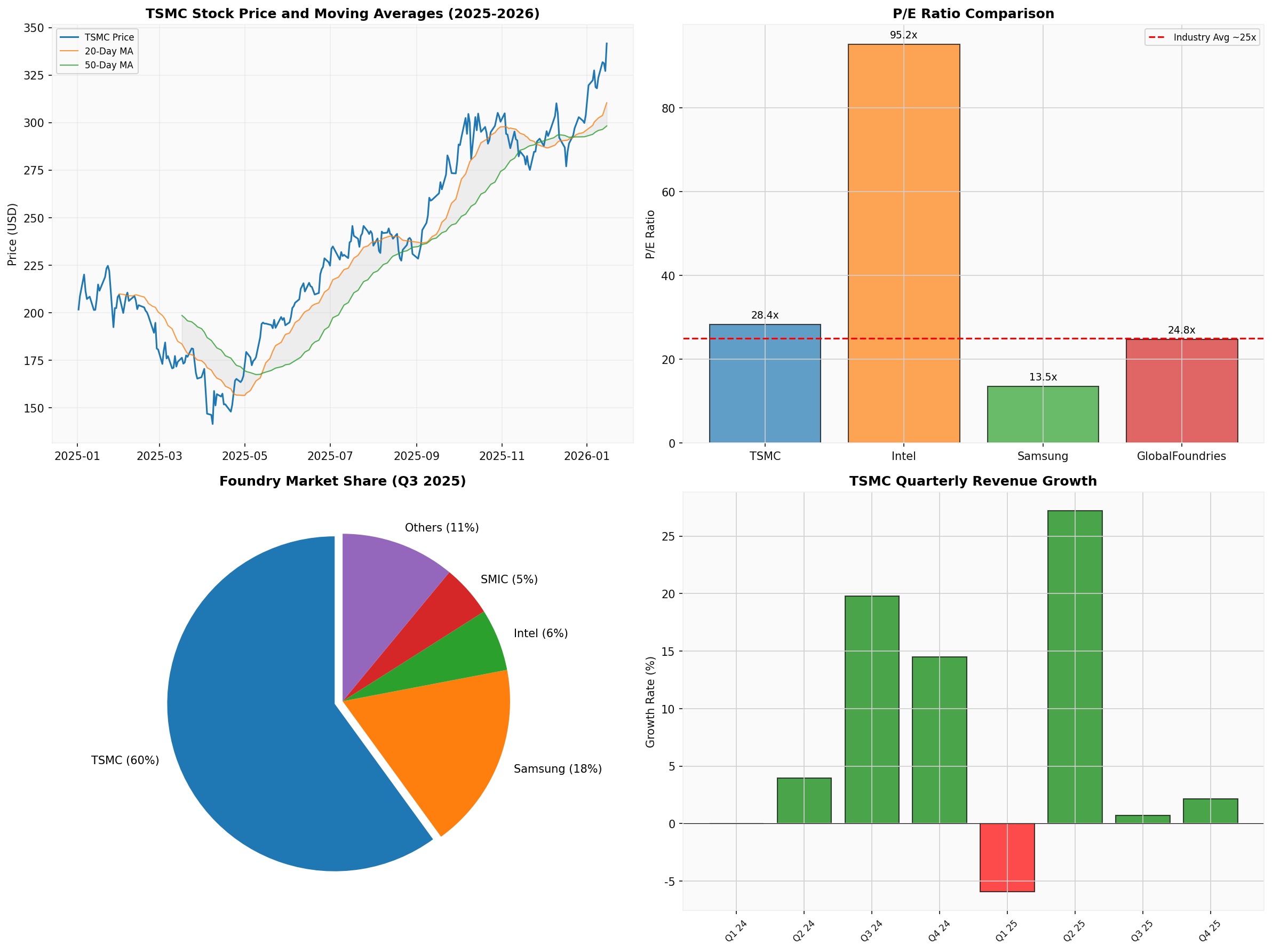

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $1.77万亿 | 全球第三大半导体公司 |

| P/E (TTM) | 28.36x | 高于行业平均~25x |

| P/B | 9.00x | 高于历史均值 |

| 股价表现(YTD) | +6.89% | 一年涨幅+65.20% |

根据DCF模型三种情景分析[0]:

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $1,806.68 | +428.8% |

| 基准情景 | $2,022.49 | +492.0% |

| 乐观情景 | $2,698.16 | +689.8% |

概率加权估值 |

$2,175.78 |

+536.9% |

- WACC: 8.7%

- 终端增长率: 2.0-3.0%

- EBITDA利润率: 65.9-72.8%

- 营收CAGR: 0-24.2%

- 寡头垄断格局:先进制程(7nm以下)市占率**~74%**[7]

- AI超级周期:订单能见度可见至2027年

- 定价权强劲:62%+毛利率证明强大议价能力

- 自由现金流充沛:2024年FCF约$870亿

- 估值溢价:28x P/E已反映大部分增长预期

- 地缘政治风险:台海局势可能影响供应链

- 客户集中度:前10大客户占比约70%

| 公司 | 市场份额(Q3 2025) | 技术节点 | 优势/劣势 |

|---|---|---|---|

台积电 |

60% |

2nm量产 | 技术领先、良率高、生态完善 |

| 三星 | 18% | 2nm GAA | 垂直整合、但良率<40%[8] |

| 英特尔 | 6% | 18A(~1.8nm) | IDM 2.0转型、良率突破60%[8] |

| SMIC | 5% | 7nm | 中国国产替代主力 |

三星代工业务面临的

- SF2(2nm)良率仅约40%,远低于台积电N2的~80%[8]

- 主要客户流失:高通、AMD将旗舰芯片订单转回台积电[6]

- 垂直整合劣势:与客户存在竞争关系(如智能手机vs苹果/小米)

三星唯一的战略价值在于其

- 潜在客户:可能承接部分非中国客户的AI芯片订单

- 自身产品:Intel Xeon和GPU将转向内部代工

- 市场格局:可能超越三星成为第二大代工厂

- IDM 2.0转型需要数年验证期

- 产能爬坡速度慢于台积电

- 客户对"frenemy"(既是竞争对手又是供应商)的顾虑

SMIC在7nm及以上节点持续扩张,主要服务于

| 公司 | 自研芯片 | 制程节点 | 影响评估 |

|---|---|---|---|

| 苹果 | A系列/M系列/ Baltra | 3nm(N3E)→2nm | 深度绑定台积电 |

| TPU v5/v6 | 4nm→3nm | 主力代工客户 | |

| 微软 | Azure Maia | 5nm→3nm | 增量需求 |

| 亚马逊 | Trainium/Inferentia | 5nm→3nm | 持续扩单 |

| Meta | MTIA | 5nm | 定制化需求 |

- 客户多元化:从手机/PC向云计算/AI转型,客户基数从4家(Fab 18, 2020)增至45家(Fab 18, 2025)[4]

- 订单规模扩大:NVIDIA预计在2027年Q4将超越苹果成为N3最大客户[4]

- 先进节点试产成本降低:苹果等大客户承担了新节点早期的良率学习成本[4]

- 定价权增强:HPC客户对价格敏感度较低,接受台积电的溢价定价

- 订单流失风险:大型客户若自研芯片渗透率提升,可能减少对第三方GPU的依赖

- 定制化vs标准化:科技巨头更倾向于定制芯片,可能压缩通用GPU市场

- 议价权转移:长期来看,客户可能要求更优惠的价格或专属产能

- 自研芯片仍需台积电代工(苹果占台积电收入~20%[4])

- AI芯片总量增长远快于客户内部化速度

- 台积电的制程领先优势使其成为"必选项"而非"可选项"

| 维度 | 评估 | 评级 |

|---|---|---|

| AI增长动能 | 强劲,CAGR 50%+,能见度至2027年 | ★★★★★ |

| 估值合理性 | 偏高但有基本面支撑 | ★★★☆☆ |

| 竞争格局 | 技术领先优势扩大,护城河加深 | ★★★★★ |

| 客户自研影响 | 短期利好,长期需跟踪 | ★★★★☆ |

综合评级 |

买入/持有 |

★★★★☆ |

- 当前价格:$341.64

- 分析师共识目标价:$377.50(+10.5%)[0]

- DCF概率加权估值:$2,175.78(+536.9%)

- 合理估值区间:基于25-30x前瞻P/E,2026年合理区间为$380-420

- 宏观经济风险:AI资本支出若出现泡沫破裂,将直接影响订单

- 地缘政治风险:中美科技战升级可能影响高端芯片出货

- 竞争加剧风险:英特尔18A若成功量产,可能分流部分订单

- 技术路线风险:Chiplet/先进封装技术路线变化可能改变竞争格局

- 每季度财报AI收入占比变化

- CapEx实际支出与指引对比

- 主要客户(NVIDIA/苹果/AMD)订单指引

- 竞争对手(三星/英特尔)技术良率进展

[1] Yahoo Finance - “Chip stocks jump as Nvidia supplier TSMC dismisses bubble fears” (https://finance.yahoo.com/news/chip-stocks-jump-as-nvidia-supplier-tsmc-dismisses-bubble-fears-142119829.html)

[2] Yahoo Finance - “Nvidia Seeks TSMC Talks as China Orders Outpace H200” (https://finance.yahoo.com/news/nvidia-seeks-tsmc-talks-china-155912134.html)

[3] Business Times Online - “TSMC’s Blockbuster Results Ignite Global Chip Rally” (http://business.times-online.com/times-online/article/marketminute-2026-1-15-tsmcs-blockbuster-results-ignite-global-chip-rally-as-ai-demand-reaches-fever-pitch)

[4] SemiAnalysis - “Apple-TSMC: The Partnership That Built Modern Computing” (https://newsletter.semianalysis.com/p/apple-tsmc-the-partnership-that-built)

[5] LinkedIn - “Apple Develops In-House AI Chip ‘Baltra’ for 2027” (https://www.linkedin.com/posts/edsonbellido_ai-aiinfrastructure-apple-activity-7413278052459139072-f1at)

[6] EE Times - “TSMC to Lead Rivals at 2-nm Node, Analysts Say” (https://www.eetimes.com/tsmc-to-lead-rivals-at-2-nm-node-analysts-say/)

[7] Mordor Intelligence - “Semiconductor Foundry Market Size & Share Analysis” (https://www.mordorintelligence.com/industry-reports/semiconductor-foundry-market)

[8] Economy.ac - “Intel’s 1.8-Nanometer-Class Yield Reversal to 60%” (https://economy.ac/news/2026/01/202601286779)

[0] 金灵AI金融数据库 (实时行情、财务分析、DCF估值、技术指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。