VF集团(VFC)中国市场扩张影响分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于上述数据收集和分析,我将为您提供关于VF集团(威富集团)旗下品牌在中国市场扩张对股价及整体业务增长影响的深度分析报告。

VF集团(V.F. Corporation, NYSE: VFC)是全球最大的服装公司之一,成立于1899年,总部位于美国北卡罗来纳州格林斯伯勒。公司旗下拥有多个全球知名户外、运动和工装品牌,包括The North Face®、Vans®、Timberland®、Dickies®等[0][1]。

- 当前价格:$19.18

- 市值:$74.94亿美元

- 52周价格区间:$9.41 - $29.02

- 日成交量:623万股(接近平均水平)

| 时间周期 | 涨跌幅 | 评价 |

|---|---|---|

| 1日 | -0.47% | 小幅回调 |

| 5日 | -5.56% | 短期承压 |

| 1个月 | -0.47% | 相对稳定 |

| 3个月 | +33.94%** | 强劲反弹 |

| 6个月 | +63.51%** | 显著复苏 |

| 1年 | -16.61% | 长期偏弱 |

| 3年 | -37.34% | 中期调整 |

| 5年 | -77.14% | 长期下行 |

值得注意的是,VFC股价在经历2024年低点后出现显著反弹,近6个月涨幅超过63%,显示出市场对公司转型成效的认可。

2025年11月,VF集团旗下品牌Smartwool在北京来福士购物中心开设中国首店,这是该品牌在中国市场的重要布局[1]。Smartwool于1994年在美国科罗拉多州创立,是第一家创造高性能美利奴羊毛滑雪袜的户外公司。2005年被Timberland收购,2011年随Timberland一同纳入VF集团旗下。

- 核心产品:美利奴羊毛户外袜、内衣、夹克等

- 品牌理念:“go far. feel good.”

- 目标人群:户外运动爱好者、长途旅行者、日常通勤者

VF集团的中国市场战略可追溯至2007年:

| 时间 | 事件 | 战略意义 |

|---|---|---|

| 2007年4月 | 收购The North Face中国业务 | 直接掌控中国市场运营 |

| 2011年 | 收购Timberland(含Smartwool) | 完善户外品牌矩阵 |

| 2024年 | 亚太区业务转型计划 | 加强数字化和供应链建设 |

| 2025年 | Smartwool北京首店 | 深化细分市场布局 |

- 2007年收购时预计5年内实现4000万美元营收

- 目前在中国已建立完善批发和零售网络

- 在上海、北京、广州设有销售办事处

- 成为VF集团在亚太区的核心增长引擎

中国户外运动市场正处于快速发展期,这为VF集团提供了良好的市场环境:

| 年份 | 市场规模(十亿美元) | 同比增长率 |

|---|---|---|

| 2022 | 220 | 12.0% |

| 2023 | 250 | 13.6% |

| 2024 | 290 | 16.0% |

| 2025E | 340 | 17.2% |

| 2026E | 400 | 17.6% |

根据艾瑞咨询数据,预计2020-2025年中国户外用品市场复合年增长率(CAGR)达到7%[2]。国际户外品牌持续加码中国市场,反映出国内户外运动消费需求的强劲增长趋势。

- 每股收益(EPS):$0.52(超出预期22.50%)

- 营收:$28.0亿美元(超出预期2.57%)

- 毛利率:同比增长270个基点

- 调整后营业利润率:-3.2%,较上年同期改善270个基点

| 板块 | 营收(百万美元) | 占比 |

|---|---|---|

| 户外(Outdoor) | $1,660 | 68.6% |

| 主动(Active) | $760.75 | 31.4% |

| 地区 | 营收(百万美元) | 占比 |

|---|---|---|

| 美国 | $1,340 | 47.9% |

| 欧洲 | $1,070 | 38.3% |

| 亚太区 | $386.56 | 13.8% |

亚太区业务占比虽然相对较小,但增长潜力显著。The North Face和Timberland在亚太区保持强劲增长势头。

根据VF集团2025财年10-K报告[3]:

| 指标 | FY2025 | FY2024 | 同比变化 |

|---|---|---|---|

| 总营收 | $95.05亿 | $99.16亿 | -4.1% |

| 营业利润 | $3.04亿 | -$1.44亿 | 扭亏为盈 |

| 净利润 | -$1.90亿 | -$9.69亿 | 显著改善 |

| 流动比率 | 1.40 | 1.22 | 改善 |

- 户外板块:$55.76亿(增长1.4%),表现稳健

- 主动板块:$30.95亿(下降12.1%),Vans品牌承压

- 工装板块:$8.33亿(下降6.6%)

- 成功出售Supreme品牌,回收约15亿美元现金

- 债务水平显著下降,长期债务从$47亿降至$34亿

- 库存管理改善,库存周转效率提升

- 毛利率连续多个季度改善

- 亚太区业务占比仅13.8%,仍有较大提升空间

- Vans品牌持续承压(同比下降14%)

- 净利率仅为0.95%,盈利能力有待提升

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前价格 | $19.18 | - |

| 20日均线 | $18.87 | 略高于均线 |

| 50日均线 | $17.56 | 高于均线 |

| 200日均线 | $14.29 | 显著高于均线 |

| MACD | 无交叉 | 看跌信号 |

| KDJ | K:58.3, D:63.7, J:47.6 | 偏弱 |

| RSI | 正常区间 | - |

| Beta(相对SPY) | 1.69 | 高波动性 |

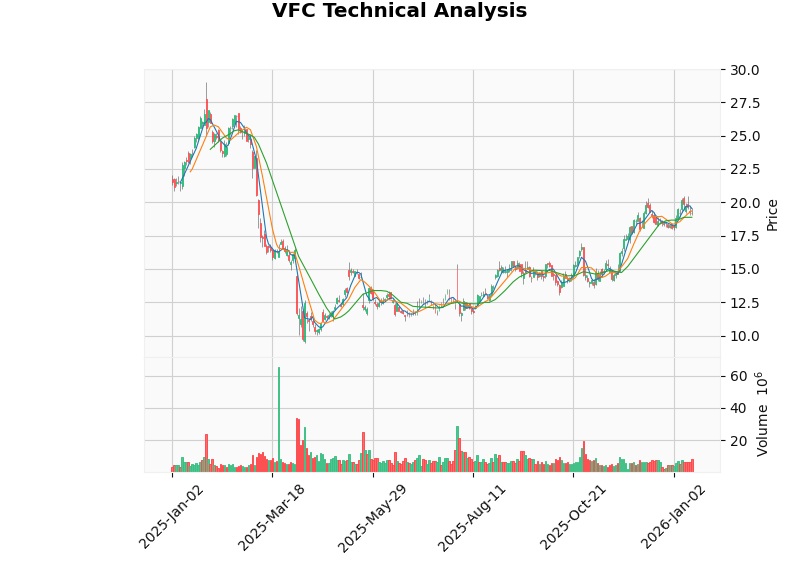

- 支撑位:$18.82

- 阻力位:$19.54

- 交易区间参考:[$18.82, $19.54]

股价目前交易于50日和200日均线上方,显示中长期趋势偏强。但MACD指标无交叉信号,KDJ指标偏弱,短期内缺乏明确方向。

- 期间开盘价:$18.25

- 期间收盘价:$19.18

- 期间最高价:$29.02

- 期间最低价:$9.41

- 日均波动率:4.29%

- 价格区间振幅:176.49%

- 中国户外运动市场预计2026年达到400亿美元规模

- Smartwool等细分品牌首店开业,有助于开拓高利润细分市场

- 直接掌控The North Face中国业务,可获得更高利润率

- 布局从高端(The North Face)到专业细分(Smartwool)的完整产品线

- 满足中国消费者日益细分的户外运动需求

- 利用"越野跑"、"Gorpcore"等新兴户外穿搭趋势

- 亚太区业务转型计划包括在新加坡建立数字化供应链枢纽

- 在上海增设高级管理层,靠近消费市场

- 提升对快速变化的国内消费趋势的响应能力

- 中国经济增速放缓可能影响消费支出

- 人民币汇率波动影响利润汇回

- 地缘政治因素可能带来不确定性

- 国内品牌(如安踏旗下始祖鸟、可隆)快速崛起

- 国际品牌加速进入中国市场(Nike ACG、CRISPI、Norrøna等)

- 需要持续投入营销和渠道建设

- 不同城市的消费者偏好差异大

- 电商渠道与线下门店的平衡

- 经销商管理复杂度增加

- Smartwool首店开业等扩张消息可能带来小幅正面催化

- 但当前股价已较大幅度反弹(近6个月+63%),短期可能面临获利了结压力

- 中国市场成功扩张将提升亚太区收入占比(当前13.8%)

- 直接运营模式相比授权模式可提升利润率

- 符合管理层"从转型到增长"的战略重心转移

| 指标 | 数值 |

|---|---|

| 共识评级 | 持有(HOLD) |

| 价格目标中值 | $18.00 |

| 价格目标区间 | $10.00 - $25.00 |

| 当前价格溢价/折价 | -6.2% |

- 买入(Buy):40.4%(23位分析师)

- 持有(Hold):54.4%(31位分析师)

- 卖出(Sell):5.3%(3位分析师)

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(TTM) | 82.93x | 较高 |

| P/B | 5.07x | 中等 |

| P/S | 0.79x | 较低 |

| ROE | 6.09% | 中等 |

当前P/E较高主要因公司从亏损中恢复,预期盈利尚未完全体现。P/S仅为0.79倍,显示市场对收入增长仍持谨慎态度。

-

业务转型成效显现:VF集团已完成成本削减、利润率提升和债务减少,正在从"转型期"转向"增长期"[0]

-

中国市场扩张是增长动力:Smartwool北京首店开业标志着VF集团深化中国户外市场布局的又一里程碑,符合公司亚太区业务转型战略[1]

-

短期风险与机遇并存:股价近期反弹后面临获利了结压力,但中长期在中国市场扩张支撑下仍有上行空间

-

关注即将发布的财报:公司将于2026年1月28日发布Q3 FY2026财报(预期EPS: $0.43),将是验证增长趋势的重要窗口

| 风险类型 | 具体内容 |

|---|---|

| 宏观经济 | 中国经济增速放缓、消费支出下降 |

| 品牌风险 | Vans品牌持续承压、竞争加剧 |

| 汇率风险 | 美元/人民币汇率波动 |

| 执行风险 | 中国市场扩张的执行效果不及预期 |

| 估值风险 | 当前P/E(82.93x)偏高 |

- 亚太区业务收入增速

- 中国市场门店扩张数量

- 毛利率改善趋势

- 2026财年业绩指引

上图展示了VFC股价的技术分析K线图,包括移动平均线和关键支撑阻力位。

上图包含四个分析维度:

- 左上:2025年股价走势与移动平均线

- 右上:各时期股价涨跌幅对比

- 左下:按业务板块划分的收入占比

- 右下:按地区划分的收入分布

上图展示了中国户外运动市场规模增长趋势及Smartwool北京首店开业的时间节点。

VF集团旗下品牌持续加码中国市场,特别是Smartwool北京首店的开业,是公司深化中国市场布局的重要举措。从短期来看,这有助于提升品牌在中国消费者中的认知度和市场份额;但从股价影响来看,当前VFC股价已较大幅度反弹(近6个月涨幅超63%),短期内可能面临一定的获利了结压力。

从中长期来看,中国户外运动市场的持续增长为VF集团提供了良好的发展机遇。公司已从"转型期"进入"增长期",亚太区业务的扩张将成为推动收入增长的重要引擎。投资者应关注即将于2026年1月28日发布的Q3 FY2026财报,以验证公司增长趋势的可持续性。

[0] 金灵API - VFC实时报价、公司概况、财务分析数据

[1] 华丽志 - “五家国际户外品牌在京沪开出中国首店:ACG、Rapha、CRISPI、Smartwool、Norrøna” (https://luxe.co/post/438717)

[2] 国海证券 - “安踏体育(02020)深度报告:后β时代的价值重塑” (https://file.iyanbao.com/pdf/9b030-bb9fbeda-e9bc-4096-a6a5-7b658a22a33e.pdf)

[3] VF集团10-K年度报告 (SEC Filing Date: 2025-05-22) (https://www.sec.gov/Archives/edgar/data/103379/000010337925000023/vfc-20250329.htm)

[4] VF集团官方网站 - 投资者关系与新闻发布 (https://www.vfc.com/investors/news-events-presentations/press-releases/detail/894/vf-acquires-the-north-facer-branded-business-in-china)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。