台美战略AI合作伙伴关系与半导体供应链重构:投资影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在让我基于收集的全面数据,为您撰写系统专业的分析报告:

2026年1月15日,美国商务部宣布与台湾签署了一项具有里程碑意义的贸易与投资协议,这标志着全球半导体供应链格局正在经历自1980年代以来最深刻的结构性变革[1][2]。该协议建立在美国《芯片与科学法案》(CHIPS Act)成功实施的基础上,进一步强化了美国在先进半导体制造领域的战略自主性。

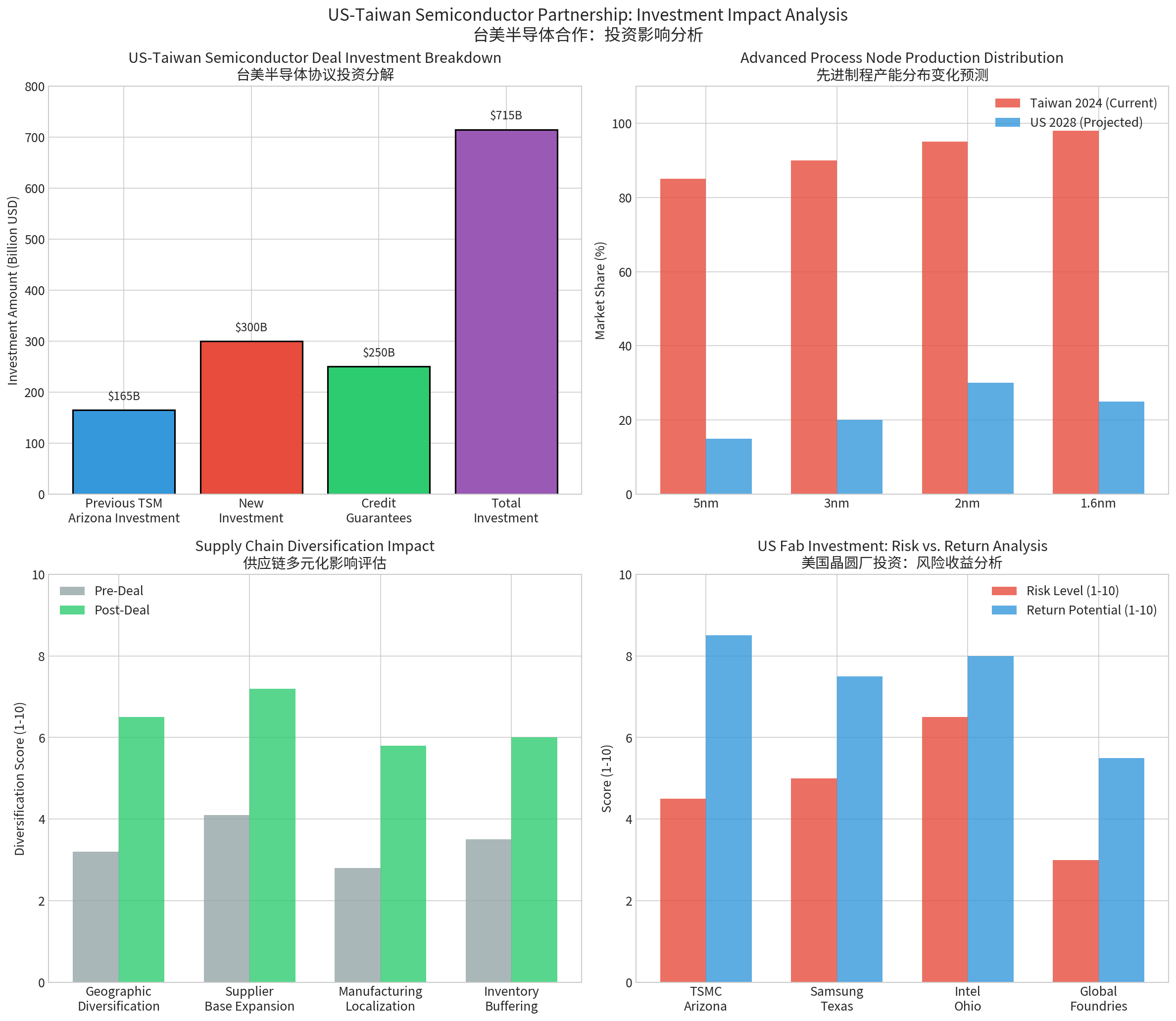

根据美国商务部发布的官方声明,该协议的核心投资承诺包括三个层面:首先,台湾半导体和科技企业将在美国进行直接投资,总额

该协议同时建立了可预测的关税框架。根据协议,美国对台湾商品的

作为该协议的直接结果,全球最大晶圆代工厂台积电(TSMC)计划将其在亚利桑那州的投资总额从此前宣布的

台美协议的签署标志着半导体行业投资逻辑的范式转变。根据KPMG在2025年第四季度对151位半导体行业高管进行的调查,

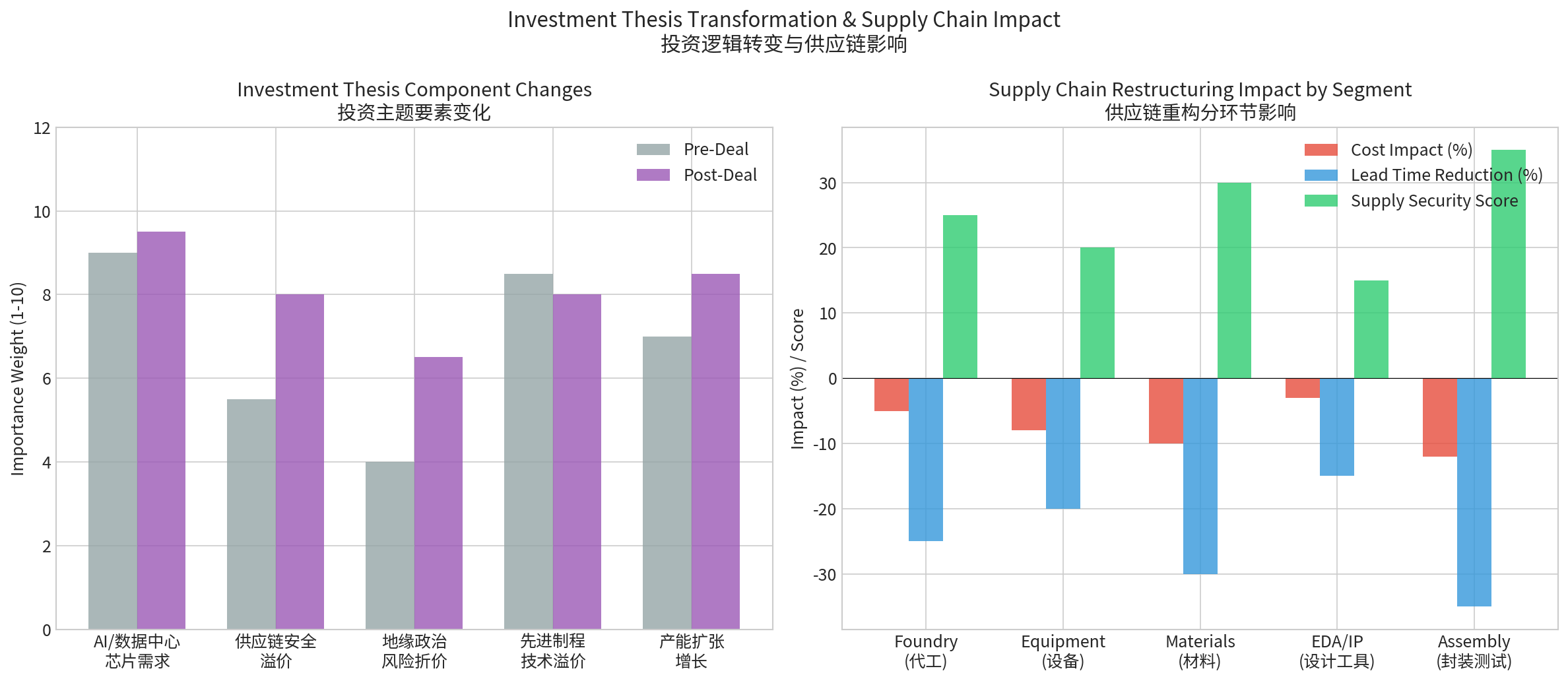

从投资主题角度分析,以下四个维度正在经历显著变化:

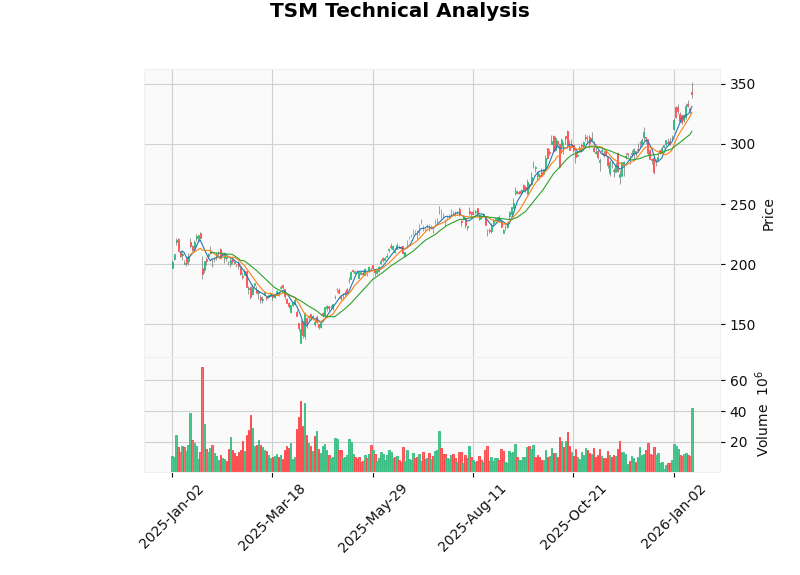

台积电作为全球先进制程的绝对领导者(晶圆代工市场份额约63%),在该协议框架下处于最有利的位置[7]。从财务数据来看,台积电2024年度自由现金流达到8701.7亿美元,净利率高达43.7%,ROE为34.52%[8]。DCF估值分析显示,基于保守假设的内在价值为1806.68美元,较当前341.64美元的股价存在428.8%的上涨空间;即使采用中性假设,估值也达到2022.49美元,上涨空间为492.0%[9]。

台积电的投资逻辑正在从"纯增长"转向"增长+战略价值"的双重驱动模式。其在亚利桑那州的产能扩张不仅能够获取美国政府的补贴支持(CHIPS Act资金),还能够更接近北美主要客户(英伟达、AMD、苹果等),缩短产品交付周期并降低物流成本[4]。

英伟达作为AI芯片设计领域的绝对领导者,其投资逻辑的核心在于确保先进制程产能的稳定供应。台积电在美国本土产能的扩张为英伟达提供了更可靠的供应链选择,降低了对台湾单一产地依赖的脆弱性[6]。根据行业分析,英伟达可能会通过收购POET等光子学平台公司来进一步强化其供应链垂直整合能力,以保持在AI基础设施领域的长期主导地位[6]。

英特尔正处于关键的转型期,其IDM 2.0战略使其既是台积电的潜在竞争对手,也是其潜在客户。根据最新分析,英特尔的18A制程节点引入了两项突破性技术:RibbonFET Gate-All-Around晶体管架构和PowerVia背面供电技术,这使其在功率传输方面获得了十年来的首次技术领先地位[10]。然而,英特尔的代工业务仍面临TSMC和三星的激烈竞争,且其自由现金流为负值(-156.6亿美元),债务风险评级为中等[11]。

对于英特尔而言,台美协议的签署既是机遇也是挑战。一方面,美国本土代工需求的增长可能为其带来更多订单;另一方面,TSMC在美国的加速扩张将进一步挤压其市场空间。

台美协议的签署将进一步加速全球半导体供应链的区域化重构。根据行业分析,这一重构将沿着三条主要路径展开[7]:

供应链多元化需要平衡安全性和成本效益两个维度。KPMG调查显示,尽管93%的半导体行业高管预计2026年公司收入将增长,但供应链风险已取代人才短缺成为行业最关注的问题[5]。

根据行业研究,供应链各环节受到的影响程度存在显著差异:

台美协议显著改变了半导体行业的地缘政治风险敞口。根据行业分析,台湾海峡的潜在冲突可能导致超过

然而,投资者仍需关注以下风险因素:

基于上述风险评估,建议投资者采取以下风险调整策略:

台美协议将进一步重塑全球晶圆代工竞争格局:

AI芯片市场的竞争格局也在经历深刻变化:

基于上述分析,对半导体行业各细分领域投资评级如下:

| 细分领域 | 投资评级 | 主要逻辑 |

|---|---|---|

| 晶圆代工(TSMC) | 强烈推荐 |

AI需求增长+美国产能扩张+定价权强化 |

| AI芯片设计(NVDA) | 推荐 |

AI基础设施扩张受益者,供应链安全强化 |

| 设备(ASML、LAM等) | 推荐 |

全球产能扩张直接受益者 |

| 封装测试 | 推荐 |

先进封装需求增长+美国本土化趋势 |

| 存储芯片 | 推荐 |

HBM超级周期+AI需求结构性增长 |

| 英特尔 | 观望 |

转型成效待验证,代工竞争压力 |

台积电是台美协议框架下最直接、最重要的受益者。从多个维度分析其投资价值:

美国本土先进封装产能的扩张将创造显著的投资机会。台积电在亚利桑那州建设的先进封装厂将降低对台湾封装产能的依赖,同时为当地创造就业机会。

美国和欧洲正加大对半导体设备的本土化投资。应用材料(AMAT)、泛林集团(LAM)等设备供应商将受益于全球晶圆厂扩张,特别是即将到来的DRAM超级周期[13]。

半导体材料供应商正在全球范围内扩大产能,以支撑多元化供应链。信越化学、环球晶圆等公司将受益于这一趋势。

- 宏观经济风险:利率上升和经济衰退可能抑制AI基础设施投资和芯片需求。

- 地缘政治风险:台海局势升级可能对供应链造成严重冲击。

- 执行风险:台积电美国产能扩张可能面临成本超支、工期延误和技术挑战。

- 竞争风险:三星和英特尔的追赶可能挤压台积电的市场份额和定价能力。

- 分批建仓:避免一次性重仓,采取分批建仓策略以降低择时风险。

- 对冲保护:考虑使用期权策略对冲尾部风险。

- 动态调整:根据行业动态和估值变化动态调整配置比例。

台美战略AI合作伙伴关系框架下签署的5000亿美元半导体协议,是全球半导体供应链自1980年代以来最重大的结构性变革。该协议不仅将重塑全球半导体制造地理版图,更将深刻改变半导体行业的投资逻辑和估值框架。

-

台积电是最大受益者:作为全球先进制程的绝对领导者,台积电将通过美国产能扩张获取战略价值溢价。当前估值(341.64美元)较内在价值存在显著折价,具有长期投资价值。

-

供应链安全成为核心投资主题:54%的半导体行业高管正在专注于地理多元化,这标志着行业从效率优先向安全优先的战略转变。

-

地缘政治风险折价将逐步收窄:美国本土先进制程产能的建立将降低供应链脆弱性,为投资者提供重新评估风险溢价的依据。

-

设备、封装和材料环节将同步受益:全球晶圆厂扩张浪潮将惠及整个半导体供应链,为投资者提供多元化的配置选择。

展望未来,随着协议的逐步实施和产能的陆续释放,半导体行业将进入"区域化+多元化"的新时代。投资者需要重新审视传统的投资框架,将地缘政治风险、供应链安全溢价和区域产能布局纳入核心考量因素。对于能够准确把握这一结构性变革的投资者而言,当前的市场调整可能提供难得的长期配置机会。

[1] U.S. Department of Commerce. “Fact Sheet: Restoring American Semiconductor Manufacturing Leadership.” January 15, 2026. https://www.commerce.gov/news/fact-sheets/2026/01/fact-sheet-restoring-american-semiconductor-manufacturing-leadership

[2] CommonWealth Magazine. “U.S.–Taiwan Seal $500B Semiconductor Pact to Reshore Chips and Secure Supply Chains.” January 16, 2026. https://english.cw.com.tw/article/article.action?id=4563

[3] Proactive Investors. “Taiwanese chipmakers to invest $250B in US under new trade agreement.” January 15, 2026. https://www.proactiveinvestors.com/companies/news/1085726/taiwanese-chipmakers-to-invest-250b-in-us-under-new-trade-agreement-1085726.html

[4] EE News Europe. “TSMC Arizona investment set to jump to $465bn under proposed US-Taiwan trade deal.” January 2026. https://www.eenewseurope.com/en/tsmc-arizona-investment-465bn/

[5] Manufacturing Dive. “Semiconductor industry most concerned by tariffs, trade policy: KPMG survey.” January 2026. https://www.manufacturingdive.com/news/kpmg-survey-semiconductor-manufacturing-industry-tariffs-trade-policy/807999/

[6] Eurasia Group via LinkedIn. “Tech Sector Alert: 2026 Top Risks and Geopolitical Implications.” January 2026. https://www.linkedin.com/posts/efish1_eurasia-group-the-top-risks-of-2026-activity-7414036069630849024-CVYH

[7] FinancialContent. “Taiwan Rejects US Semiconductor Split, Solidifying ‘Silicon Shield’ Amidst Global Supply Chain Reshuffle.” October 2025. https://markets.financialcontent.com/stocks

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。