欧洲豪华车企中国市场销量下滑对全球估值和盈利能力影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新收集的数据和分析,我将为您呈上一份

根据保时捷官方发布的2025年交付数据,保时捷全年向全球客户交付

| 区域 | 2025年交付量 | 同比变化 | 对全球下滑贡献度 |

|---|---|---|---|

中国市场 |

41,938辆 | -26% |

约60% |

| 北美市场 | 86,229辆 | 0% | 稳定贡献 |

| 欧洲(不含德国) | 66,340辆 | -13% | 约20% |

| 德国本土 | 29,968辆 | -16% | 约10% |

| 新兴市场 | 54,974辆 | -1% | 边际影响 |

中国市场的**26%**交付量下滑并非单一因素所致,而是多重结构性挑战的叠加效应[2]:

- 豪华车市场结构性波动:中国高端消费市场经历深度调整,消费者信心和购买意愿显著收缩

- 本土电动车竞争加剧:中国新能源汽车品牌(比亚迪、蔚来、理想等)在智能化体验和性价比方面形成强势竞争

- 产品周期断档:718 Boxster/Cayman和燃油版Macan因欧盟网络安全法规停止供应,造成短期产品真空

- 价格战压力:为维持市场份额,经销商被迫降价促销,侵蚀品牌溢价能力

2025年数据显示,德国豪华三强(BBA)在中国市场无一幸免于销量下滑[3][4]:

| 品牌 | 2025年在华销量 | 同比变化 | 全球表现 |

|---|---|---|---|

宝马 |

62.6万辆 | -12.5% | +0.5%(微增) |

奔驰 |

55.2万辆 | -19% |

-9% |

奥迪 |

61.7万辆 | -5.6% | -0.5% |

保时捷 |

4.2万辆 | -26% |

-10% |

与中国的急剧下滑形成对比,北美市场表现相对稳健[1]:

- 保时捷北美销量维持在86,229辆,与2024年基本持平

- 欧洲市场则因经济放缓和监管压力整体承压

- 第四季度数据显示,奔驰在华销量已出现**7%**的环比复苏迹象

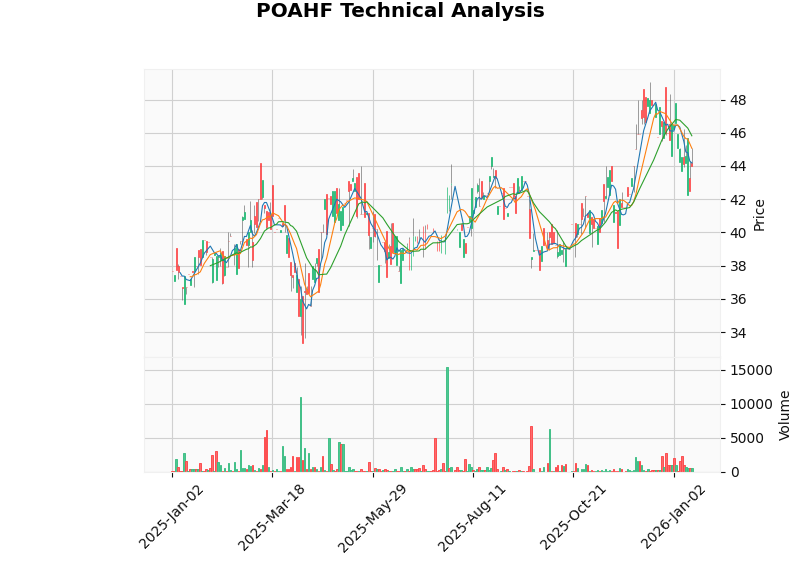

截至2026年1月15日,保时捷(POAHF)股价收于**$44.01**,当前市值约**$134.78亿**[0]:

| 时间维度 | 表现 |

|---|---|

| 5日 | -1.21% |

| 1个月 | -7.70% |

| 3个月 | +12.85% |

| 1年 | +18.31% |

| 3年 | -26.22% |

| 5年 | -36.15% |

保时捷当前的估值指标反映出市场对其盈利前景的担忧[0]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

P/E比率 |

-0.54x |

严重低于正常水平 |

P/B比率 |

0.32x |

资产大幅折价 |

ROE |

-60.89% |

股东权益严重侵蚀 |

P/S比率 |

-0.54x | 营收变现困难 |

| 情景 | 估值 | 与现价偏离 |

|---|---|---|

| 保守情景 | -$676.72 | -1637.7% |

| 基准情景 | -$903.81 | -2153.6% |

| 乐观情景 | -$1,363.80 | -3198.8% |

从更长周期审视,保时捷经历了显著的市值收缩[0]:

- 2022年:约$225亿

- 2024年:约$148亿

- 2025年至今:约$135亿

三年内市值蒸发约**$90亿(40%)**,反映出市场对中国市场依赖度较高的欧洲豪华车企给予了显著的估值折价。

中国市场的销量下滑对盈利能力的冲击体现在多个层面:

- 产能利用率降低,单位固定成本摊销上升

- 经销商网络盈利能力恶化,补贴压力增加

- 电动化转型投资持续,资本支出压力不减

- 营业利润率:仅1.00%,远低于行业平均8.5%

- 自由现金流:正面但波动较大,FCF为$14.31亿

- 负债风险:低风险分类,财务结构相对稳健

面对销量下滑,保时捷已启动多项战略调整[2]:

- 延长燃油车生命周期:推迟718和Macan电动版的停产时间,维持产品组合完整性

- 加速混动产品投放:Cayenne混动版于2025年底推出,填补产品空白

- "价值优先于销量"战略:优先保证单车利润率,而非追求销量增长

- 短期成本负担:预计产生约18亿欧元的转型成本

奔驰和宝马同样面临盈利压力[4][5]:

- 奔驰2025年汽车业务销量同比下降9%,核心汽车部门利润率承压

- 宝马虽全球销量微增0.5%,但第四季度下滑4.1%,电动化车型占比提升至26%

- 大众集团2025年在华销量下滑8%,中国仍贡献30%全球销量

欧洲豪华车企在中国市场面临的核心挑战具有

- 本土品牌崛起:比亚迪、蔚来、理想等品牌在30-50万元价格带形成强势存在

- 智能化差异:中国消费者对智能座舱和辅助驾驶的期望值显著高于欧洲品牌现有产品

- 电动化加速:中国电动车渗透率持续攀升,燃油车市场份额被快速蚕食

面对挑战,BBA和保时捷均在加速本土化转型[3][4]:

- 2026年宝马计划在华投放20款新产品

- 奔驰将引入超15款全新和改款车型

- 大众集团2026年将投放20余款新能源车型

- 奔驰与Momenta合作开发智能驾驶系统

- 奥迪与华为乾崑智驾深度合作

- 大众加大与本土供应商合作力度

- 北美市场韧性:美国市场销量稳定,提供收入缓冲

- 产品周期回暖:2026年多款新车密集投放,有望提振销量

- 混动过渡方案:延长燃油车生命周期可缓解电动化转型阵痛

- 品牌护城河:保时捷在运动型豪华车领域的品牌力仍具溢价能力

- 中国市场持续疲软:若豪华车需求继续萎缩,盈利修复将延迟

- 关税不确定性:中美欧贸易政策变化可能增加成本压力

- 电动化投入回报:大规模转型投资能否转化为市场份额存在不确定性

- 竞争加剧:中国本土高端电动车品牌的快速迭代带来持续挑战

当前保时捷股价($44.01)较52周高点**$49.05

- 中国市场能否企稳回升

- 新产品投放的市场反馈

- 电动化转型的成本控制能力

- 全球宏观经济与消费信心走势

[1] Porsche Newsroom - “Porsche delivers 279,449 sports cars to customers in 2025” (https://newsroom.porsche.com/en/2026/company/porsche-deliveries-2025-41516.html)

[2] AInvest - “Porsche’s 2025 Delivery Decline: Navigating Model Gaps, China Headwinds, and a Strategic Pivot” (https://www.ainvest.com/news/porsche-2025-delivery-decline-navigating-model-gaps-china-headwinds-strategic-pivot-2601/)

[3] 新浪财经 - “德系豪华三强在华销量连续两年下滑,宝马奥迪奔驰均未幸免” (https://cj.sina.cn/articles/view/1765373140/693974d404001dhxy)

[4] 财联社 - “奔驰、宝马、大众放榜2025:全球销量涨跌互现 2026年超55款新车投放中国市场” (https://finance.eastmoney.com/a/202601133617397652.html)

[5] Morningstar - “Porsche Deliveries Fall on China Woes and Model Gaps” (https://www.morningstar.com/news/dow-jones/202601161075/porsche-deliveries-fall-on-china-woes-and-model-gaps)

[0] 金灵AI金融数据库(实时市场数据、技术分析、财务分析)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。