Phinia Inc. (PHIN) 基本面深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了全面的数据,让我为您撰写一份详尽的Phinia公司基本面分析报告。

Phinia Inc.(纽约证券交易所代码:PHIN)是一家独立的汽车零部件和解决方案提供商,总部位于美国密歇根州奥本山。公司于2023年从博格华纳(BorgWarner)分拆独立上市,承袭了超过100年的行业经验和技术积累[1]。目前,Phinia在全球21个国家拥有49个分支机构,员工总数超过12,500人[2]。

Phinia的业务分为两大报告部门:

该业务是公司的核心板块,提供先进的燃油喷射系统、燃油输送模块、碳罐、传感器、电子控制模块及相关软件。具体产品包括:

- 高压燃油泵和喷油器

- 燃油轨总成

- 发动机控制模块

- 完整的燃油系统解决方案(含软件和标定服务)

- 汽油直喷系统(GDi)

- 柴油喷射和后处理系统

公司是全球领先的GDi燃油喷射系统供应商之一,其500bar高压燃油系统技术处于行业前沿[3]。

该业务为独立后市场提供广泛的产品和服务组合,拥有Delphi、Delco Remy和Hartridge等知名品牌。主要产品包括:

- 燃油喷射系统部件

- 制动和悬架部件

- 电气系统部件

- 专业的诊断工具和设备

- 培训和技术支持服务(Delphi Academy)

后市场业务为公司提供了稳定的现金流和较高的利润率,在北美和欧洲市场占据重要地位。

| 区域 | 收入占比 | 主要特征 |

|---|---|---|

| 美洲 | 42.1% | 核心市场,主要客户包括北美主要OEM厂商 |

| 欧洲 | 40.4% | 深厚的Delphi品牌根基,监管标准领先 |

| 亚洲 | 17.5% | 增长最快的市场,重点拓展中国市场 |

根据最新财务数据,Phinia展现出稳健的增长势头:

- Q3 2025:总收入9.08亿美元(同比增长8.2%),燃油系统收入5.49亿美元,后市场收入3.59亿美元

- Q2 2025:总收入8.90亿美元(同比增长2.5%),燃油系统收入5.37亿美元,后市场收入3.53亿美元

- Q1 2025:总收入7.96亿美元(同比下降7.8%),燃油系统收入4.73亿美元,后市场收入3.23亿美元

第三季度业绩显著超预期,营收较市场预期高出7.64%,每股收益1.59美元超出预期35.9%[4]。

| 指标 | Q3 2025 | Q2 2025 | Q1 2025 | Q4 2024 |

|---|---|---|---|---|

| 毛利率 | 22.0% | 22.1% | 21.6% | 22.3% |

| 运营利润率 | 7.3% | 7.0% | 7.8% | 5.5% |

| 净利润率 | 约3.5% | - | - | - |

公司毛利率稳定在21-22%区间,体现了良好的成本控制能力。运营利润率的提升主要得益于运营效率改善和规模效应。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 27.0亿美元 | 中型汽车零部件供应商 |

| P/E比率 | 30.15x | 略高于行业平均 |

| P/B比率 | 1.71x | 合理水平 |

| EV/EBITDA | 8.12x | 具吸引力 |

| 债务/权益比率 | 65.95% | 稳健的资本结构 |

| 自由现金流(TTM) | 2.02亿美元 | 健康的现金流生成能力 |

| 股息收益率 | 1.55% | 适度的股东回报 |

根据财务分析工具的评估,Phinia的财务状况呈现以下特征[5]:

- 公司保持均衡的会计处理方式,未出现极端的激进或保守操作

- 负债率处于可控范围,利息保障倍数良好

- 经营现金流足以覆盖债务本息

- 过去12个月自由现金流达2.03亿美元

- 运营现金流稳定,能够支撑资本支出和分红

全球燃油输送系统市场呈现高度集中态势,主要参与者包括:

| 排名 | 公司 | 市场地位 | 核心优势 |

|---|---|---|---|

| 1 | 博世(Robert Bosch) | 全球龙头 | 技术领先、全球布局、规模效应 |

| 2 | 电装(DENSO) | 全球龙头 | 日本汽车生态体系、混合动力技术 |

| 3 | 大陆集团(Continental) | 全球龙头 | 德国精密工程、数字化解决方案 |

| 4 | Delphi/Phinia | 细分市场领导者 | 北美市场优势、GDi技术、后市场网络 |

| 5 | 日立Astemo | 重要参与者 | 日本传统优势、电动化布局 |

Phinia在以下领域具有显著技术优势:

- GDi燃油直喷系统:公司是全球少数能够提供500bar高压GDi系统的供应商之一,该技术能够显著提升燃油效率并降低排放[6]

- 后处理系统:在柴油发动机排放控制领域拥有深厚技术积累,能够满足Euro 7、中国VI等严格排放标准

- 混合燃料技术:支持乙醇、压缩天然气(CNG)和氢化植物油(HVO)等多种低碳燃料类型

- Delphi品牌:在后市场领域享有极高知名度和客户忠诚度

- Delco Remy和Hartridge:在特定细分市场具有强势品牌地位

- 全球服务网络:49个分支机构覆盖21个国家,提供本地化服务支持

公司披露了多项重要业务进展:

- 获得中国领先本土OEM的GDi燃油轨和泵新项目订单,用于新混合动力发动机平台

- 与北美三大OEM之一签订首个GDi泵业务合同

- 拓展与北美主要分销商的合作关系

- 后市场业务赢得重大非道路设备供应商的新柴油喷射服务合同

- 排放法规升级:Euro 7、中国VI等新标准实施将推动需求增长

- 混合动力转型:公司技术适用于混合动力平台,在电气化转型中占据有利位置

- 后市场增长:e-Commerce渠道扩展和品牌推广带动增量

- 非道路机械市场:农业、建筑、船舶等非道路领域需求稳健

根据市场报道,Freedom Capital Markets对Phinia股票给予了买入评级[7]。结合公司基本面和市场分析,该评级的核心投资逻辑可能包括以下几个方面:

- 当前P/E为30.15倍,低于一些大型汽车零部件供应商

- EV/EBITDA为8.12倍,处于行业合理区间

- 市场尚未充分反映公司后市场业务的价值

- 第三季度营收超预期7.64%,每股收益超预期35.9%

- 运营利润率从2024年的5.5%提升至2025年的7%以上

- 燃油系统业务订单持续增长,特别是GDi领域

- 后市场业务占比40%,提供稳定现金流和较高利润率

- 两大业务协同效应明显,共享技术平台和客户资源

- 地理分布多元化,降低区域经济波动风险

- 排放法规升级带动产品升级需求

- 新客户拓展(特别是中国市场的本土OEM)

- 混合动力平台技术适配

- 后市场e-Commerce渠道扩张

- 股息收益率1.55%,年化总回报潜力可观

- 稳定的分红政策(季度股息0.27美元/股)

- 股票回购计划提供额外支撑

目前市场对Phinia的一致目标价为75美元,较当前股价有约7%的上涨空间[4]:

- 最高目标价:79美元

- 最低目标价:71美元

分析师评级分布为:买入50%,持有50%,显示市场对公司的中长期前景持积极态度。

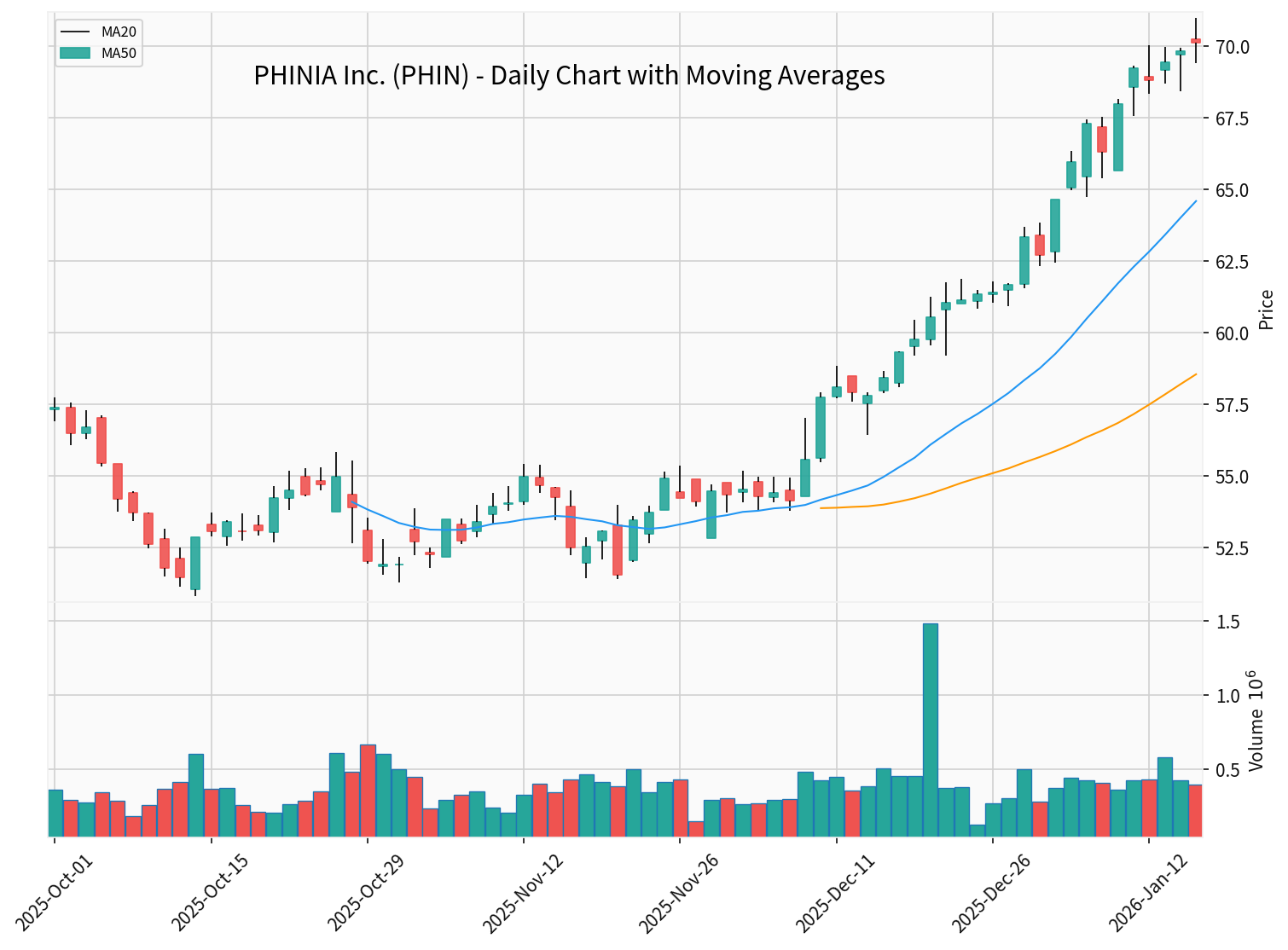

- 最新收盘价:70.12美元

- 52周区间:36.46 - 70.88美元

- YTD涨幅:+8.46%

- 1年涨幅:+36.87%

- 3年涨幅:+89.51%

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日移动均线 | 64.58美元 | 股价位于均线上方 |

| 50日移动均线 | 58.54美元 | 明确上升趋势 |

| RSI(14日) | 84.21 | 超买区域 |

| MACD | 牛叉(Bullish) | 上涨动能延续 |

| Beta系数 | 1.28 | 高于大盘波动性 |

- 支撑位:67.95美元

- 阻力位:70.97美元

- 下一目标位:72.59美元

- 电动汽车转型:长期来看,内燃机相关产品需求可能下降

- 宏观经济波动:商用车和工程机械需求与经济周期高度相关

- 供应链风险:原材料价格波动和半导体短缺可能影响生产

- 客户集中度:前几大客户占比较高

- 技术替代:电动化趋势可能导致部分技术过时

- 区域风险:欧洲业务占比较高,可能受欧洲经济放缓影响

当前P/E为30.15倍,若业绩增速不及预期,可能面临估值回调压力。

- 业务结构均衡:燃油系统+后市场的双轮驱动模式提供稳定性

- 技术领先优势:GDi和低碳燃料技术处于行业前沿

- 增长前景明确:排放法规升级和新客户拓展提供增长动力

- 财务状况健康:低债务风险、稳定的现金流生成能力

- 股东回报可观:股息+潜在资本增值

基于当前27亿美元的市值、约3.4亿美元的年度净利润和增长前景,Phinia的估值处于合理区间。市场尚未充分反映公司业务转型的价值,Freedom Capital Markets的买入评级可能正是基于这一预期差。

- 短期股价处于超买区域,可能面临技术性回调

- 需关注2026年2月12日发布的第四季度财报

- 持续跟踪电动汽车转型对公司业务的长期影响

[1] Phinia Investor Relations - Quarterly Results (https://investors.phinia.com/financials/quarterly-results/default.aspx)

[2] Phinia Sustainability Report 2024 (https://www.phinia.com/docs/phinialibraries/sustainability-page-documents/phinia-sustainability-report-2024.pdf)

[3] Phinia Technologies - Gasoline Direct Injection Systems (https://www.phinia.com/technologies)

[4] Yahoo Finance - PHINIA Inc. (PHIN) Stock Analysis (https://finance.yahoo.com/quote/PHIN/)

[5] 金灵AI金融分析API - Phinia财务分析数据

[6] Phinia Newsroom - Agritechnica 2025 Off-Highway Portfolio (https://www.phinia.com/newsroom/news/2025/11/06/phinia-debuts-expanded-technology-portfolio-for-off-highway-customers-at-agritechnica)

[7] YouTube/Jay Woods - Market Update with Phinia Buy Rating from Freedom Capital Markets (https://www.youtube.com/watch?v=YIwfa-28fhg)

[8] 金灵AI技术分析API - Phinia技术指标数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。