江淮汽车减亏趋势及传统车企新能源转型深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新披露的财务数据,江淮汽车(600418.SS)正处于关键的战略转型期,财务状况呈现"减亏趋势确认、盈利能力承压"的特征[0][1]。

| 指标类别 | 2024年实际 | 2025年预计 | 同比变化 |

|---|---|---|---|

| 归母净利润 | -17.84亿元 | -16.8亿元 | 减亏1.04亿元 |

| 扣非净利润 | -27.4亿元 | -24.7亿元 | 减亏2.7亿元 |

| 营业收入 | 392亿元 | 约380亿元 | 同比下降约3% |

| 研发费用 | 约16.5亿元 | 22.16亿元 | 同比增长34.47% |

深入分析江淮汽车的亏损来源,可以识别出三大主要拖累因素:

江淮汽车与大众汽车的合资项目(大众安徽)成为2024年最大的业绩拖累。财报显示,2024年大众安徽经营业绩出现严重亏损,导致江淮汽车确认投资收益亏损约

与蔚来汽车长达七年的代工合作于2024年正式终止,对江淮汽车影响深远。据统计,自2018年以来,蔚来累计向江淮支付约25亿元代工费用,仅2022年单年代工费用就高达11.27亿元[3]。代工模式的终结意味着江淮失去了每年超10亿元的稳定收入来源,且暴露出过度依赖单一客户的战略风险。

2025年上半年,江淮汽车研发费用达22.16亿元,同比增长34.47%,占营业收入比重提升至11.44%[3]。管理费用也大幅增加至11.20亿元,同比增长43.99%,主要用于尊界超级工厂运营、人才引进和数字化转型。这些投入虽然为长期发展奠定基础,但短期内严重拖累业绩。

江淮汽车与华为合作的尊界品牌首款车型S800展现出超预期的市场表现,这为减亏趋势的持续性提供了重要支撑[3][4]:

- 上市1小时被抢订1000台

- 19天大定突破5000台

- 67天大定突破10000台

- 87天狂揽1.2万辆订单

- 平均成交价高达95万元

- 顶配版101.8万元"星耀行政版"占订单总量70%

尊界合肥超级工厂投资额达39.8亿元,设计年产能20万辆。目前工厂正处于产能爬坡期:

- 8月交付量:冲刺1000台

- 9月产能目标:3000台

- 年底目标:4000台(超原定目标30%)

若尊界S800能持续保持月销3000-4000台的节奏,按平均成交价95万元计算,预计将为江淮汽车带来

尽管尊界S800表现亮眼,江淮汽车减亏趋势的持续性仍面临以下挑战:

2025年上半年,江淮汽车整车出口量约10.7万辆,在整车出口量前十位企业中排名第九,而2024年同期出口量为12万辆,排名第八[3]。国际形势复杂及境外市场竞争加剧导致出口业务明显下滑,短期内难以恢复。

2025年上半年,江淮乘用车销量仅6.60万辆,同比下降16.12%。旗下思皓、钇为、瑞风等品牌未能形成合力,面临五菱、长安等竞争对手的激烈围剿。产能利用率仅为36%,低效运营推高单位固定成本。

截至2025年上半年,江淮汽车流动比率0.80,速动比率0.68,均低于1的警戒线。公司正推进49亿元定增计划以支撑高端智能电动平台开发[2],但资金到位前仍面临流动性紧张。

| 情景 | 关键假设 | 2026年净利润预测 |

|---|---|---|

| 乐观 | 尊界S800月销4000台+大众安徽减亏+出口恢复 | 减亏至-10亿元 |

| 中性 | 尊界S800月销2500台+维持当前运营水平 | 约-14亿元 |

| 悲观 | 尊界产能瓶颈+价格战加剧+研发投入持续增加 | 亏损扩大 |

2025年中国新能源汽车市场迎来历史性拐点,新能源汽车渗透率首次突破

- 市场结构性转变:新能源车正式成为市场主导力量,传统燃油车进入衰退通道

- 竞争格局重塑:比亚迪以460万辆销量稳居第一,吉利、长安、上汽等传统车企加速追赶

- 盈利分化加剧:头部企业维持高盈利,而转型迟缓的传统车企普遍承压

| 排名 | 车企集团 | 销量(万辆) | 同比增速 | 新能源占比 |

|---|---|---|---|---|

| 1 | 比亚迪 | 460 | +60.8% | 100% |

| 2 | 吉利汽车 | 207 | +78.9% | 56% |

| 3 | 长安汽车 | 100 | +36.0% | 30% |

| 4 | 上汽集团 | 155 | +31.0% | 35% |

| 5 | 奇瑞汽车 | 85 | +45.0% | 25% |

| … | 江淮汽车 | 8 | -15.0% | <15% |

从上述数据可见,江淮汽车在传统车企新能源转型中已明显掉队,与头部企业的差距持续扩大。

吉利汽车2025年新能源销量达207万辆,同比暴涨78.9%,新能源占比从2024年不足40%跃升至56%以上,成功实现从"燃油+新能源并行"到"新能源主导"的质变[5][6]。

- 《台州宣言》战略聚焦:2024年底发布战略全面转向,私有化极氪汽车,推进极氪与领克的品牌整合,解决内部同位竞争

- 银河系列精准布局:银河系列以123.5万辆销量完成"百万目标",覆盖7万-20万元主流市场

- 极氪高端突破:极氪品牌年销量22.4万辆,11月销量突破30000辆,成为集团新增长引擎

- 降本增效显著:品牌整合带来显著的协同效应,整车制造成本降低约15%

长安汽车2024年营业收入2767.2亿元,同比增长7.7%,新能源汽车销量73.3万辆,同比增长超50%[7]。2025年设定新能源销量100万辆目标,彰显转型决心。

- 深蓝+阿维塔双品牌布局:深蓝S7与阿维塔12形成高端双子星,覆盖主流与豪华市场

- 蓝鲸混动技术优势:自主研发的混动技术形成差异化竞争力

- 研发投入持续加大:研发费用占营收比例提升,主要用于电池技术、智能网联和轻量化

- 全球化战略协同:海外销量目标与新能源目标并列,分散地缘风险

基于行业成功案例与江淮汽车的现实处境,传统车企实现扭亏为盈需遵循以下策略框架:

| 转型误区 | 正确做法 |

|---|---|

| 同时推进多个新品牌 | 聚焦1-2个核心品牌,集中资源打造爆款 |

| 覆盖全价格区间 | 选择1-2个细分市场深耕,建立品牌认知 |

| 独立发展与合资并行 | 明确主品牌定位,处理好与合资板块的协同 |

- 三电技术:电池、电机、电控是新能源汽车的核心成本组成(占整车成本65%),需通过全域自研实现成本控制[6]

- 智能化能力:智能驾驶、智能座舱正在成为品牌差异化的关键,小鹏汽车凭借智驾技术实现125.9%同比增长[6]

- 平台化开发:通过高端智能电动平台实现多车型共享,降低单车研发成本

江淮与华为的合作模式为传统车企提供了重要参考:

- 华为inside模式:提供智能驾驶(ADS 4.0)、鸿蒙座舱等核心技术

- 品牌赋能效应:华为品牌背书提升产品溢价能力

- 快速量产落地:借助华为生态链加速产品迭代

江淮乘用车合肥工厂设计年产能50万辆,实际产量仅18万辆,产能利用率36%。相比之下,比亚迪、吉利等企业产能利用率普遍超过70%。提升产能利用率是摊薄固定成本、改善毛利率的关键。

2025年中国汽车出口量达631.6万辆,新能源乘用车出口220.8万辆,占出口总量40%以上[8]。上汽、比亚迪、吉利等企业通过海外建厂、渠道布局实现出口增长,江淮汽车需重新审视出口战略。

| 维度 | 评分 | 说明 |

|---|---|---|

| 财务健康 | ★★☆☆☆ | 持续亏损,现金流紧张 |

| 转型进展 | ★★★☆☆ | 尊界S800市场成功,但产能爬坡中 |

| 竞争优势 | ★★☆☆☆ | 品牌力弱,技术积累不足 |

| 估值水平 | ★★★☆☆ | 股价已提前反映转型预期 |

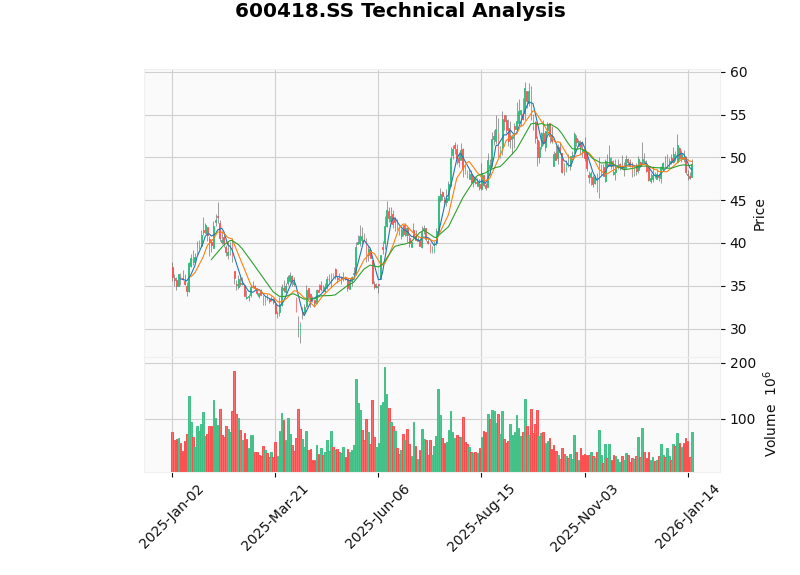

根据技术分析,江淮汽车股价当前处于横盘整理阶段[0]:

- 当前价格:49.27元

- 支撑位:48.49元

- 阻力位:50.05元

- 趋势判断:横盘整理,无明确方向

- MACD指标:无交叉,偏空

- KDJ指标:K值24.4,D值30.5,偏空

股价自2025年2月低点以来已上涨约398%,市场对尊界概念已充分定价[3]。短期若无超预期利好,股价可能面临调整压力。

- 尊界产能爬坡不及预期:供应链瓶颈可能限制交付量

- 价格战加剧:新能源汽车市场竞争激烈,可能侵蚀毛利率

- 大众安徽持续亏损:合资业务可能继续拖累业绩

- 现金流断裂风险:持续亏损可能导致流动性危机

- 代工收入归零:蔚来合作完全终止后,代工收入清零

江淮汽车预计2025年净亏损16.8亿元,相比上年同期减亏约1.04亿元,减亏趋势得到确认,但减亏幅度有限且主要依靠非经常性因素。展望2026年,减亏趋势有望延续,但面临以下关键变量:

- 尊界S800订单持续转化为交付量,预计年化贡献30-45亿元收入

- 49亿元定增若顺利完成,将缓解资金压力

- 华为品牌赋能效应持续释放

- 大众安徽合资业务不确定性高

- 出口业务恢复前景不明

- 研发投入持续高企

对于整个传统车企而言,新能源转型的窗口期正在快速收窄。比亚迪、吉利、长安等头部企业已建立起规模优势和品牌护城河,而江淮等转型迟缓的车企正面临被边缘化的风险。传统车企若要实现扭亏为盈,必须做到战略聚焦、技术自主、合作共赢、产能优化四管齐下,任何单点突破都难以在激烈的市场竞争中存活。

[0] 金灵API数据 - 江淮汽车(600418.SS)公司概况与技术分析

[1] 新浪财经 - 江淮汽车陷合资与转型困境,2024年预亏17.7亿 (https://finance.sina.com.cn/stock/relnews/cn/2025-02-11/doc-inekasqi6747715.shtml)

[2] 证券之星 - 江淮汽车2024年预亏及定增相关报道 (https://finance.sina.com.cn/stock/relnews/cn/2025-02-11/doc-inekasqi6747715.shtml)

[3] 车家号/汽车之家 - 江淮汽车半年亏7.7亿,蔚来分手、尊界难救场 (https://chejiahao.autohome.com.cn/info/21777349)

[4] 新浪财经 - 江淮汽车:转型阵痛中,尊界能否成为破局关键? (https://cj.sina.cn/articles/view/3093070657/b85c834100101p41w)

[5] 搜狐汽车 - 2025新能源车企集团排行榜 (https://m.sohu.com/a/976695688_100044558)

[6] 21财经 - 2025年车市销量创新高,TOP5车企"吃掉"半数天下 (https://www.21jingji.com/article/20260115/herald/83b9a9997b55209f6991f7eb9a11b719.html)

[7] 网通社 - 2025年销量破百万:长安新能源的野心与布局 (https://www.news18a.com/news/storys_218109.html)

[8] 头豹研究院 - 2025年中国整车行业研究报告 (https://pdf.dfcfw.com/pdf/H3_AP202507281717257473_1.pdf)

[9] 新浪财经 - 中国汽车行业竞争格局与品牌排行分析(2025年最新洞察) (https://finance.sina.com.cn/roll/2025-07-02/doc-infeanhh5741385.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。