徽酒市场竞争格局对口子窖的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集到的数据和研究资料,我现在为您提供一份系统全面的分析报告。

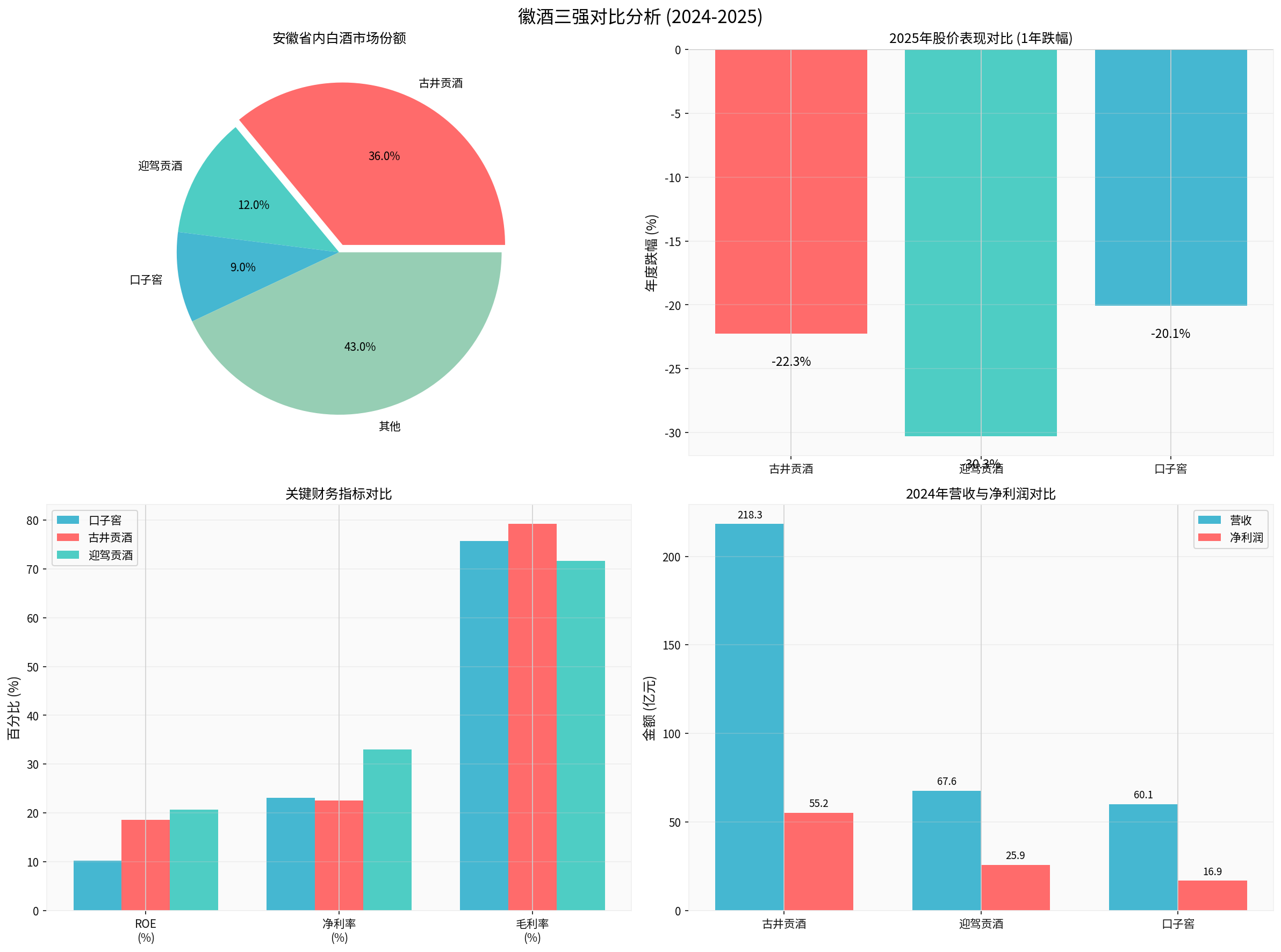

安徽省是中国重要的白酒产销大省,市场规模约350-400亿元。徽酒市场呈现出明显的**"三足鼎立"格局**,本土三大龙头酒企占据主导地位[0][1]。

| 企业 | 省内市场份额 | 2024年营收(亿元) | 2024年净利润(亿元) | 核心产品 |

|---|---|---|---|---|

古井贡酒 |

36% | 218.3 | 55.17 | 古20+、古16 |

迎驾贡酒 |

12% | 67.6 | 25.89 | 洞藏系列 |

口子窖 |

9% | 60.15 | 16.89 | 兼系列 |

安徽省内CR3合计市占率达

从历史演变来看,口子窖相对于古井贡酒的优势持续下滑:

- 2015年:口子窖营收占古井贡酒的49%

- 2025年:这一比例已下滑至**21%**左右[1]

口子窖2025年业绩预告显示[2][3]:

- 净利润:预计6.62-8.28亿元,同比下降50%-60%

- 营收下滑:2025年前三季度营收31.74亿元,同比下降27.24%

- Q3单季暴跌:第三季度归母净利润仅2696万元,同比暴跌92.55%,创上市以来最大单季跌幅

更令人担忧的是,第四季度可能出现

| 指标 | 口子窖 | 古井贡酒 | 迎驾贡酒 | 行业解读 |

|---|---|---|---|---|

| ROE | 10.21% | 18.60% | 20.71% | 口子窖资本效率最低 |

| 净利率 | 23.10% | 22.60% | 33.00% | 迎驾贡酒盈利最强 |

| 毛利率 | 75.65% | 79.2% | 71.6% | 古井贡酒产品力最强 |

| 当前价格 | 29.36元 | 133.98元 | 38.99元 | — |

口子窖的

口子窖股价表现明显弱于竞争对手[0]:

- 近一年跌幅:20.07%

- 近三年跌幅:51.70%

- 近五年跌幅:56.22%

- 技术分析显示:下降趋势,RSI处于超卖区域,MACD呈空头信号

古井贡酒依托**古20+**精准卡位引领消费升级,在省内竞争优势持续扩大[1]:

- 规模优势:营收是口子窖的3.6倍,规模效应显著

- 渠道优势:深度分销模式+强大营销团队,费用投放效率高

- 品牌优势:古20已成为安徽次高端白酒的标杆产品

- 省外拓展:已形成华东、华北、湖北等规模省区

迎驾贡酒凭借

- 2022年营收、净利润全面超越口子窖

- 销售费用率仅8%,远低于古井贡酒(27%)和口子窖(14%)

- 中高档白酒占比达78%,产品结构持续优化

- 高端"兼系列"动销不及预期,品牌力不足以支撑600元以上价位[2][3]

- 兼10、兼20实际成交价已低于指导价

- 各档位产品毛利率均出现下降趋势

- 依赖"大商制"经营模式,在渠道扁平化趋势下逐渐失灵

- 数字化转型滞后,终端动销数据监测不足[2]

- 截至2025年三季度末存货高达62.18亿元

- 存货周转天数从2022年的1052天增至2024年的1286天

- 库存激增严重占用资金,影响经营效率

- "禁酒令"冲击政务消费场景,高端产品销量大幅下滑[2]

- 宏观经济下行,商务宴请消费场景萎缩

兼香型白酒市场规模仅占白酒市场的

| 价格带 | 2020年占比 | 2025年占比 | 趋势 |

|---|---|---|---|

| 高端(800+) | 16% | 16% | 稳定 |

| 次高端(300-800) | 10% | 18% | 显著提升 |

| 中高端(100-300) | 37% | 43% | 持续上升 |

| 低端(100以下) | 38% | 24% | 大幅下降 |

口子窖的兼系列布局集中在300-1000元次高端价格带,正处于竞争最激烈的区间,面临古井贡酒、迎驾贡酒以及全国性名酒的多重夹击[1]。

- 竞争格局恶化:古井贡酒"一超多强"格局日益巩固,口子窖市场份额持续萎缩

- 自身短板凸显:渠道模式滞后、产品升级受阻、库存压力巨大

- 外部环境恶化:政策冲击+行业调整,叠加兼香品类天花板限制

- 行业深度调整期持续,挤压态势短期内难以缓解

- 高端产品动销恢复不确定性较大

- 库存消化需要较长时间,可能继续影响业绩

- 百亿营收目标面临较大挑战

- 渠道改革与数字化转型进展

- 散酒铺等新渠道模式能否有效清理库存

- 兼系列产品的市场接受度变化

- 行业整合带来的并购机会

口子窖正面临上市以来最严峻的经营挑战。在激烈的徽酒市场竞争中,公司需要重新审视战略定位,加速渠道变革和产品升级,才能扭转当前的困境。

[0] 金灵API - 口子窖(603589.SS)公司概况与财务数据 (https://gilin-data.oss-cn-beijing.aliyuncs.com)

[1] 东吴证券 - 古井贡酒深度研究报告 (https://pdf.dfcfw.com/pdf/H3_AP202601091816872888_1.pdf)

[2] 北京商报 - 迎最惨淡年报口子窖缘何业绩滑铁卢 (http://www.bbtnews.com.cn/2026/0113/581584.shtml)

[3] 新浪财经 - 口子窖业绩暴跌兼香酒何去何从 (https://finance.sina.com.cn/stock/stockzmt/2026-01-14/doc-inhhfrsx8485651.shtml)

[4] 华龙证券 - 迎驾贡酒深度研究报告 (https://pdf.dfcfw.com/pdf/H3_AP202311191611678621_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。