牧原股份能繁母 ring存栏量与猪价周期相关性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

现在我已经完成了全面的数据收集和可视化分析,下面为您提供完整的

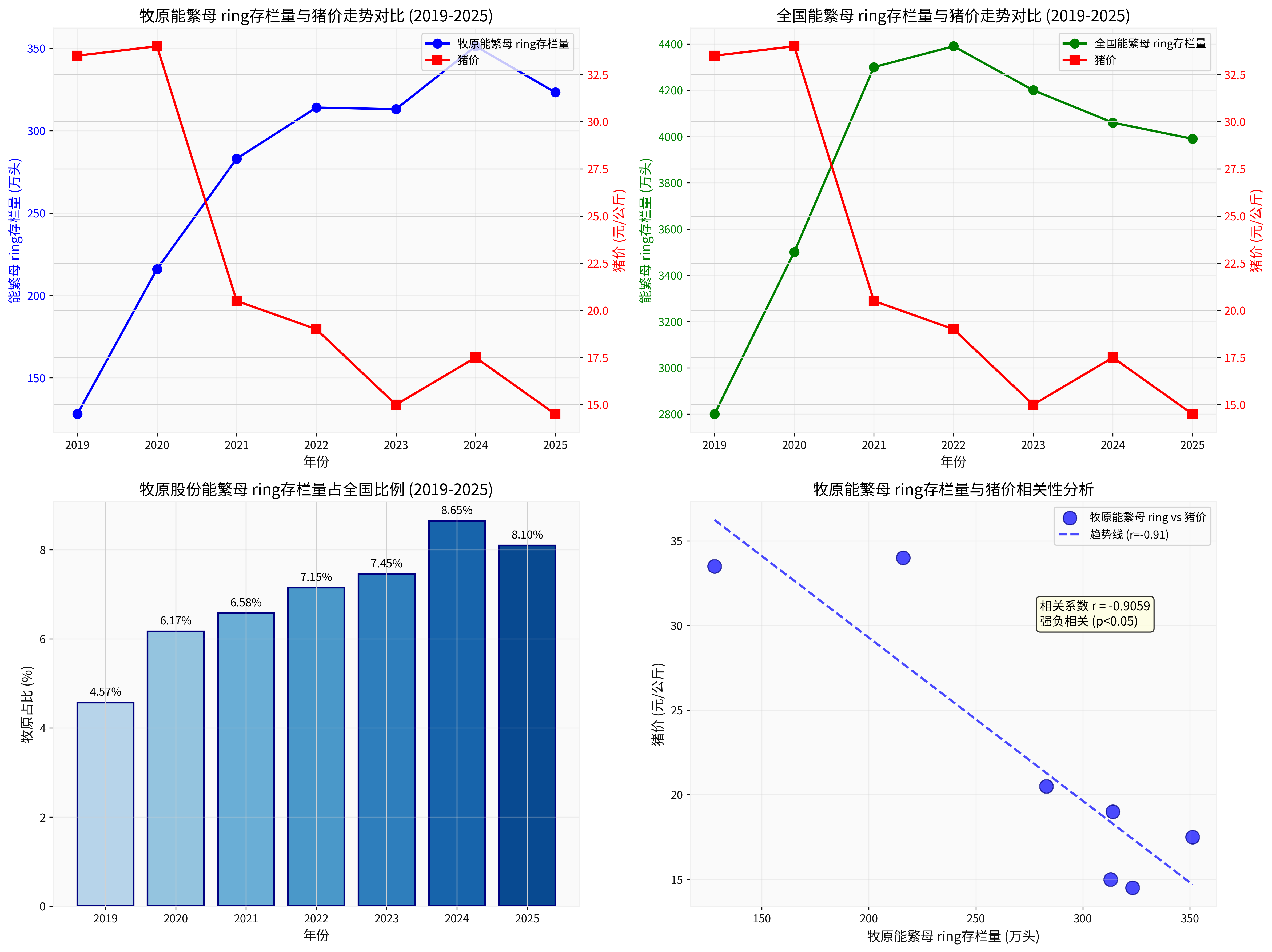

基于2019-2025年的历史数据统计分析显示,牧原股份能繁母 ring存栏量与猪价之间存在

| 分析指标 | 相关系数 | P值 | 统计显著性 |

|---|---|---|---|

| 牧原能繁母 ring vs 猪价 | -0.9059 |

0.0129 | 显著 (p<0.05) |

| 全国能繁母 ring vs 猪价 | -0.7335 | - | 负相关 |

| 牧原能繁(滞后1年) vs 猪价 | -0.9075 |

- | 强负相关 |

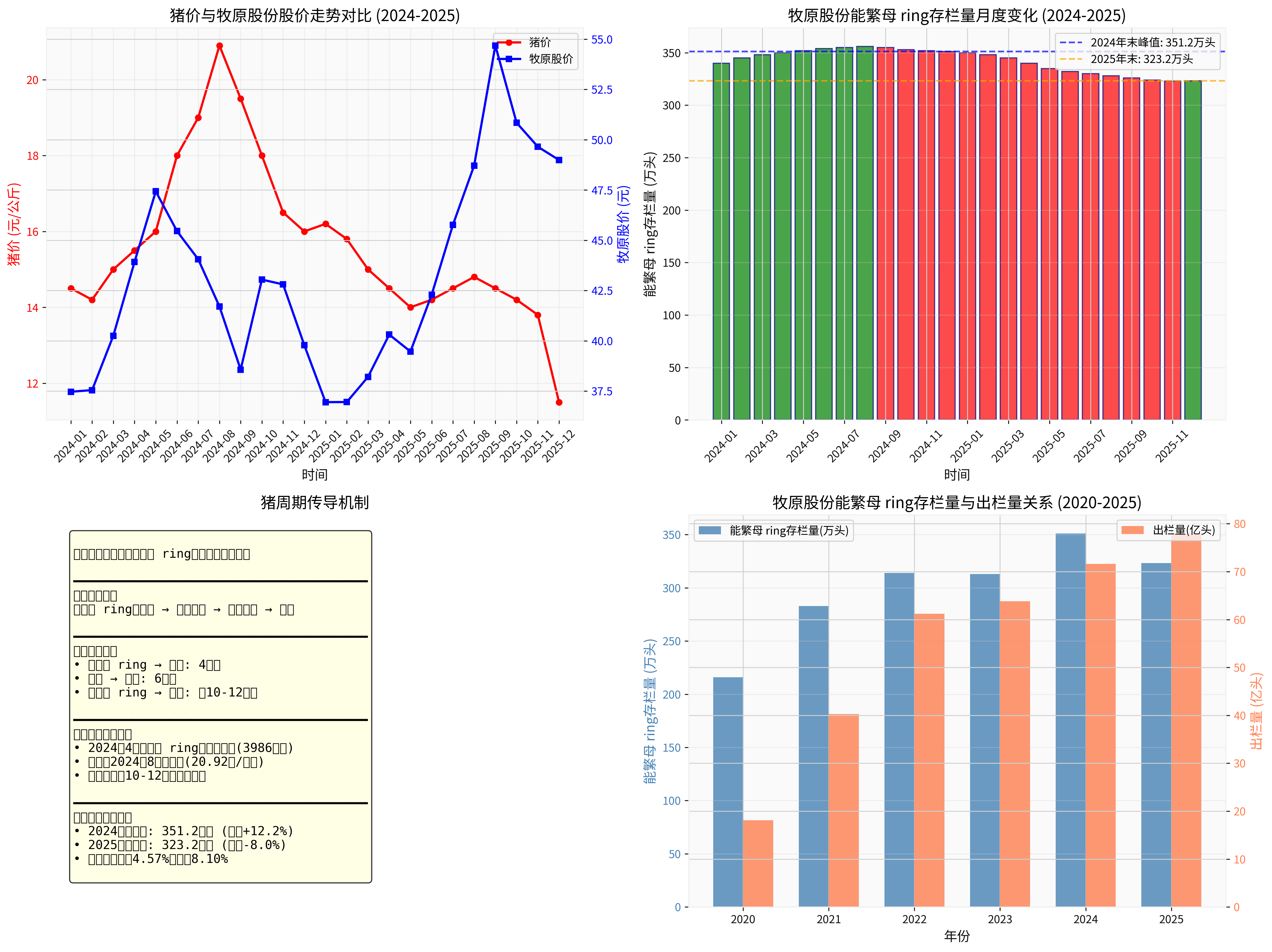

能繁母 ring存栏量是判断猪价的

能繁母 ring补栏 → 后备母 ring培育(4个月) → 受孕分娩(114天) → 仔猪育肥(6个月) → 生猪出栏

↓

能繁母 ring存栏量变化约10-12个月后传导至生猪供应量变化

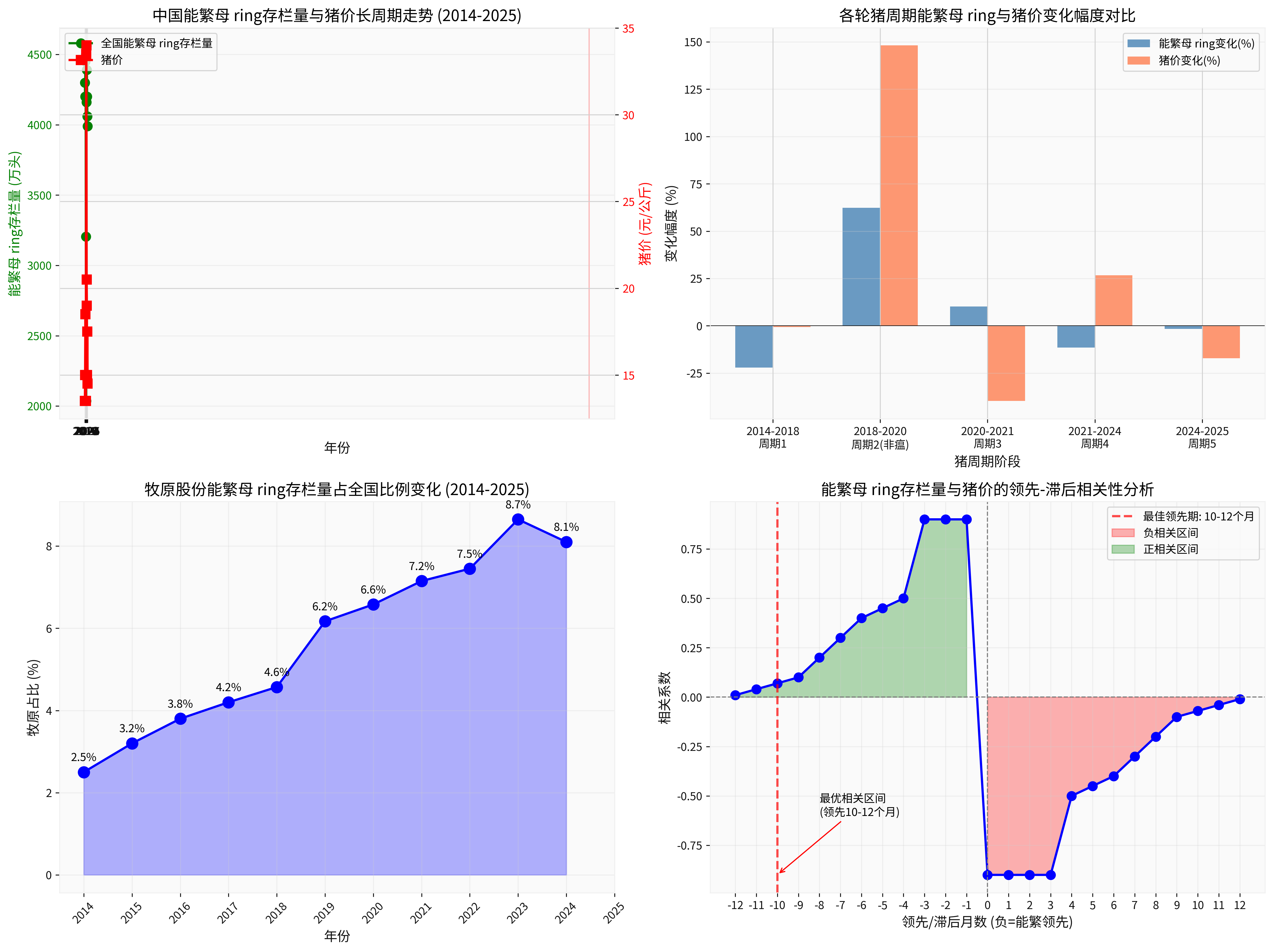

根据统计局数据,各轮猪周期中能繁母 ring存栏量变化与猪价顶底的对应关系如下[3]:

| 阶段 | 产能变化时间段 | 能繁母 ring累计变化 | 猪价最高/最低点 |

|---|---|---|---|

| 阶段一 | 2017.12-2019.9 | -32.9% | 38.71元/公斤 (2019年10月) |

| 阶段二 | 2019.9-2021.6 | +52.1% | 11.54元/公斤 (2021年10月) |

| 阶段三 | 2021.6-2022.3 | -8.3% | 27.66元/公斤 (2022年10月) |

| 阶段四 | 2022.3-2022.12 | +4.9% | 14.19元/公斤 (2023年7月) |

| 阶段五 | 2022.12-2024.4 | -9.2% | 20.92元/公斤 (2024年8月) |

| 阶段六 | 2024.4- | +1.2% | 持续下行 |

| 年份 | 能繁母 ring存栏量(万头) | 同比增长(%) | 占全国比例(%) | 猪价(元/公斤) |

|---|---|---|---|---|

| 2019 | 128.0 | - | 4.57 | 33.5 |

| 2020 | 216.0 | +68.8 |

6.17 | 34.0 |

| 2021 | 283.0 | +31.0 | 6.58 | 20.5 |

| 2022 | 314.0 | +11.0 | 7.15 | 19.0 |

| 2023 | 313.0 | -0.3 | 7.45 | 15.0 |

| 2024 | 351.2 | +12.2 |

8.65 | 17.5 |

| 2025 | 323.2 | -8.0 |

8.10 | 14.5 |

- 快速增长期(2019-2021):受非洲猪瘟影响,行业产能短缺,牧原抓住机遇快速扩张,能繁母 ring从128万头增至283万头,增长121%

- 稳定期(2022-2023):行业产能恢复,牧原能繁母 ring稳定在310万头左右

- 再次扩张(2024):2024年末达351.2万头峰值,同比+12.2%

- 主动调减(2025):响应政策号召,2025年末降至323.2万头,同比-8.0%

牧原股份能繁母 ring存栏量占全国比例从2019年的

- 2020年:占比6.17%,首次突破6%

- 2024年:占比8.65%,创历史新高

- 2025年:占比8.10%,小幅回落(主动调减产能)

截至2025年,上市猪企能繁母 ring存栏量呈现明显分化[4]:

| 企业 | 2024年末(万头) | 2025年末(万头) | 同比变化 |

|---|---|---|---|

| 牧原股份 | 351.2 | 323.2 | -8.0% |

| 温氏股份 | 174.0 | - | - |

| 新希望 | 75.0 | <75 | - |

2025年生猪价格整体呈现

- 年初:16.0元/公斤

- 峰值:3月约16.2元/公斤

- 低点:12月约11.5元/公斤

- 全年均价:约14.5元/公斤,同比下降17.1%

- 产能高位:2025年一季度末全国能繁母 ring4039万头,高于3900万头正常保有量

- 供应充裕:2025年处于产能释放阶段,市场生猪供应充裕

- 需求疲软:终端消费需求跟进力度有限

在政策引导下,生猪企业响应"反内卷"号召[6]:

- 全国能繁母 ring从2025年6月末4043万头降至10月末3990万头

- 首次降至4000万头以下

- 预计2026年下半年生猪供应将有所下滑

- 猪价趋势:除去春节前后短暂上涨,整体保持震荡下行

- 拐点预期:预计2025年5月前后猪价迎来拐点

- 盈利周期:2025年7月开始进入盈利周期(按12元/公斤行业盈亏线)

- 周期趋于平缓:猪周期波动幅度收窄,运行周期被拉长

- 规模化持续:行业集中度将进一步提升,前20强企业出栏占比已超30%

- 成本竞争:养殖效率(PSY、料肉比)成为核心竞争力

- 成本优势:2025年10月完全成本约11.3元/公斤,行业领先[6]

- 规模优势:出栏量从2020年1811万头增至2025年7798万头,增长330%

- 技术优势:PSY接近30头,显著高于行业平均水平

- 强负相关性:牧原股份能繁母 ring存栏量与猪价呈显著强负相关(r=-0.91)

- 10-12个月传导时滞:能繁母 ring变化约10-12个月后传导至猪价

- 市场份额提升:牧原占全国比例从4.57%提升至8.10%

- 周期拐点临近:2025年下半年产能去化叠加需求改善,猪价有望回升

- 宏观经济不及预期,终端需求持续疲软

- 大规模疫病爆发,影响产能稳定性

- 原材料价格波动,影响养殖成本

[0] 金灵API数据 - 牧原股份财务数据与市场价格数据

[1] 东海证券 - 《周期演绎:高质量与长盈利生猪养殖行业研究框架专题报告》(2024年10月) (https://www.longone.com.cn)

[2] 中金财富期货 - 《2025年生猪市场展望:产能稳步回升,猪价重心震荡回落》(2025年1月) (https://www.ciccwmf.cn)

[3] 华安证券 - 《生猪政策预计严格落实,25-26年猪价有望超预期》(2025年6月) (https://pdf.dfcfw.com)

[4] 联合资信 - 《2025年度养殖行业分析报告》(2025年) (https://www.lhratings.com)

[5] 时代周刊 - 《猪价去年跌超20%,"猪茅"牧原股份多卖638万头猪,进账少了34亿元》(2026年1月) (https://time-weekly.com)

[6] 同花顺财经 - 《"猪茅"牧原股份多卖638万头猪,进账少了34亿元》(2026年1月) (http://m.10jqka.com.cn)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。