Jabil Circuit (JBL) Form 424B5 证券发行条款变更分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据,让我为您提供一份全面的分析报告。

根据SEC公开文件显示,Jabil Inc.于2026年1月提交了Form 424B5招股说明书补充文件,拟发行新的高级无担保票据(Senior Notes)。这是Jabil自2023年5月发行5.450% 2029年到期票据后的又一次重要债务融资活动[1]。

| 发行要素 | 详细信息 |

|---|---|

| 发行主体 | Jabil Inc. |

| 证券类型 | 高级无担保票据 (Senior Unsecured Notes) |

| 发行规模 | [待定金额] 美元 |

| 发行期限 | 两个不同期限品种 |

| 计息方式 | 按360天/年(12个30天月份)计算 |

| 付息频率 | 每半年支付一次 |

| 预计交割日 | 2026年1月下旬 |

| 预计承销折扣及费用后净收益 | [待定金额] 百万美元 |

Jabil选择通过发行新票据偿还即将到期的债务,而非使用自有现金或银行授信额度,反映了公司的资本结构优化策略:

- 利率环境考量:当前市场利率环境可能支持以更优惠条款获取长期资金

- 债务期限管理:通过新发不同期限票据,优化整体债务到期分布

- 流动性储备维护:保留银行授信额度作为流动性缓冲(截至2025年11月30日,循环信贷额度可借金额约32亿美元)[2]

根据最新财务数据,Jabil的债务风险评级为

| 指标 | 2025年8月31日 | 变化趋势 |

|---|---|---|

| 总资产 | 185.43亿美元 | ↑ |

| 总负债 | 170.26亿美元 | → |

| 股东权益 | 15.17亿美元 | ↓ |

| 流动比率 | 0.99 | 接近1的平衡状态 |

从债务结构看,Jabil的当前债务主要包括:

- 2026年到期票据:5亿美元(待偿还)[1]

- 2029年到期票据:3亿美元(2023年发行,票息5.450%)[4]

- 其他长期债务:约23.87亿美元

本次再融资若以新票据替代到期债务,在规模相当的情况下,

若新发行票据的票息高于被替代的1.700%票据,Jabil的年度利息支出将有所增加。根据2026财年Q1财报数据,公司当季利息及他项净额为6300万美元[2]。考虑到当前美联储利率政策走向及市场环境,新发票据票息预计在4.5%-5.5%区间。

- 若新票据票息为5.0%,年利息支出增加约1.65亿美元(5亿美元×3.3%利差)

- 以FY2026预期核心稀释每股收益11.55美元计算[2],利息支出增加对每股收益的稀释影响约0.15-0.20美元

然而,这一影响可能被以下因素部分抵消:

- 收入增长带来的规模效应(FY2026收入预期324亿美元,同比增长约18%)[2]

- 智能基础设施业务的强劲增长势头

- 运营效率提升带来的利润率改善

当前Jabil的估值水平:

| 估值指标 | 当前值 | 行业对比 | 评估 |

|---|---|---|---|

| 市盈率 (P/E) | 38.25倍 | 科技硬件行业平均约20倍 | 偏高 |

| 市净率 (P/B) | 20.01倍 | 制造业平均约3-5倍 | 高企 |

| 市销率 (P/S) | 0.86倍 | 合理区间 | 适中 |

| EV/OCF | 17.35倍 | 制造业平均约10-15倍 | 略高 |

- 中性偏正面:良好的债务管理展示了财务纪律,可能支持当前估值溢价

- 风险缓解:延长债务期限降低了流动性风险,消除了一个短期不确定性因素

- 关注焦点:市场将关注新债务的具体条款(票息、期限、契约条款)来判断管理层对利率周期的判断

与股权融资(增发新股、可转换债券转股等)不同,高级票据的发行:

- 不增加总股本

- 不改变每股收益计算公式的分母

- 不影响现有股东的投票权比例

尽管无直接稀释效应,投资者持股价值仍可能通过以下渠道受到影响:

如前所述,若新债务票息高于被替代债务,将增加利息支出。虽然2026财年Q1的业绩显示公司盈利能力强劲(核心运营收入4.54亿美元,同比增长30.8%)[2],但投资者仍需关注:

- 利率上升周期中债务成本的控制能力

- 利息覆盖倍数的变动趋势

Jabil当前的信用状况稳健:

- 现金及等价物:15.72亿美元(截至2025年11月30日)[2]

- 调整后自由现金流(Non-GAAP):FY2026预期13亿美元以上[2]

良好的债务管理记录有助于维持或提升信用评级,从而:

- 降低未来融资成本

- 增强并购扩张能力(如近期完成的Hanley Energy Group收购,交易对价7.51亿美元)[1]

债务增加可能影响公司的资本配置决策:

- 股票回购:Q1期间公司回购股票支出3亿美元[2],显示对股东回报的重视

- 股息政策:季度股息0.08美元/股,年化收益率较低(约0.13%)

- 并购活动:持续的外延扩张战略需要资金支持

值得注意的是,Jabil近期经历了重要的董事会变动:

- 执行董事长Mark T. Mondello将于2026年1月股东大会后离任[5]

- 独立董事Kathleen A. Walters和Jamie Siminoff同样不寻求连任[5]

- 现任首席独立董事Steve Raymund预计接任董事长[5]

Mondello在Jabil服务33年,其中10年担任CEO,是公司转型发展的核心推动者。领导层的更替可能引发投资者对

- CEO Mike Dastoor已平稳接任并展现良好业绩

- 新领导层继承了既定的多元化战略

- 财报显示FY2026开局强劲,业绩指引上调[2]

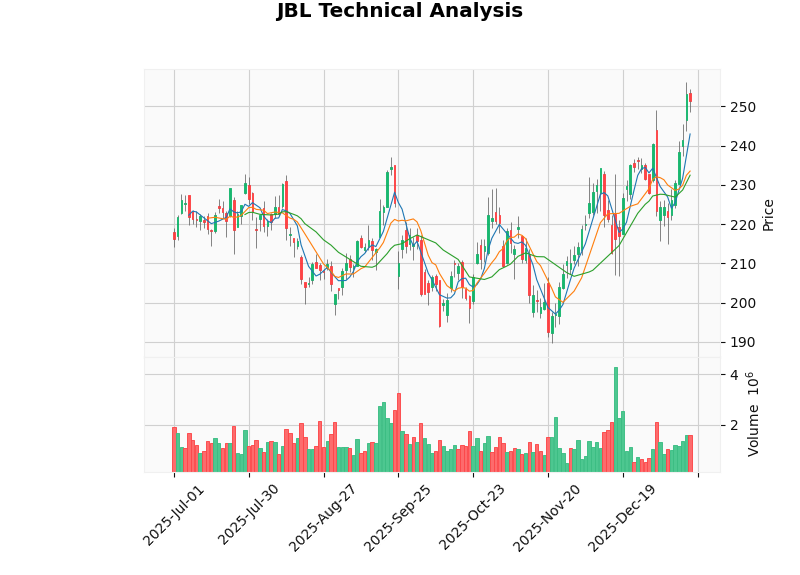

根据技术分析工具数据[3]:

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | $251.29 | 接近52周高点($256.17) |

| 20日移动均线 | $232.45 | 短期支撑位 |

| 50日移动均线 | $220.33 | 中期趋势参考 |

| 200日移动均线 | $200.39 | 长期趋势参考 |

| 支撑位 | $232.45 | 当前价格下方约7.5% |

| 阻力位 | $255.98 | 当前价格上方约1.9% |

| Beta系数 | 1.25 | 高于市场波动性 |

| RSI (14日) | 超买区域 | 短期回调风险 |

技术分析结论:

当前股价处于关键价格区间:

- 上行突破:若突破$255.98阻力位,可能测试$260-$270区间(接近分析师共识目标价$271)

- 下行支撑:若跌破$232.45支撑位,可能回撤至$220-$225区域

| 投资者类型 | 建议策略 | 理由 |

|---|---|---|

| 现有持股者 | 持有/适度减仓 | 业绩稳健,但短期估值偏高 |

| 潜在投资者 | 等待回调 | 建议在$230-$240区间建仓 |

| 关注风险者 | 设定止损 | 跌破$220考虑止损 |

| 影响维度 | 评估 | 详情 |

|---|---|---|

对估值的影响 |

中性 |

债务再融资不改变估值方法论,但良好债务管理可维持溢价 |

对持股的稀释风险 |

无 |

债务融资不涉及股权发行 |

对每股收益的影响 |

轻微负面 |

若新债务票息更高,利息支出增加可能小幅摊薄EPS |

对财务风险的影响 |

偏正面 |

延长债务期限,降低再融资风险 |

对股价的短期影响 |

中性偏负面 |

市场可能关注债务成本上升因素 |

根据市场共识数据[6]:

| 评级机构 | 评级 | 目标价 |

|---|---|---|

| 共识评级 | 持有 (Hold) |

- |

| 共识目标价 | $271.00 | 较当前价格溢价7.8% |

| 目标价区间 | $244.00 - $283.00 | - |

| 评级分布 | 买入/持有/卖出 = 11:11:1 | - |

- 利率风险:若新发行票据票息显著高于市场预期,可能引发对债务成本控制的担忧

- 宏观经济风险:制造业景气度与终端市场需求高度相关

- 领导层更替风险:董事会重大变动可能影响短期市场情绪

- 竞争加剧风险:EMS行业竞争格局变化可能影响利润率

- FY2026 Q2财报(预计2026年3月19日)

- 新债务发行的具体条款公布

- Hanley Energy Group整合进展

[1] SEC.gov - Jabil Inc. Form 424B5 Prospectus Supplement (2026年1月)

https://www.sec.gov/Archives/edgar/data/898293/000119312526012311/d938204d424b5.htm

[2] SEC.gov - Jabil Inc. Form 8-K First Quarter FY2026 Results (2025年12月17日)

https://www.sec.gov/Archives/edgar/data/898293/000162828025057488/jbl-20251217.htm

[3] 金灵AI技术分析工具 - JBL Technical Analysis Data

https://financial.data/api/technical/JBL

[4] SEC.gov - Jabil Inc. Form 424B5 (2023年5月)

https://www.sec.gov/Archives/edgar/data/898293/000119312523099246/d367260d424b5.htm

[5] SEC.gov - Jabil Inc. Form 8-K Board Transitions (2025年10月21日)

https://www.sec.gov/Archives/edgar/data/898293/000119312525244288/d73972d8k.htm

[6] 金灵AI公司概览数据 - JBL Company Overview

https://financial.data/api/overview/JBL

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。