诺和诺德(NVO)并购能力与战略收缩策略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的数据和资讯,让我为您提供一份系统全面的分析报告。

2026年1月13日,诺和诺德新任CEO杜斯塔达尔(Maziar Mike Doustdar)在第44届摩根大通医疗健康大会上首次公开亮相,宣布了公司的重大战略调整[1]。这位新掌门人的首次公开演讲传递了几个关键信号:

杜斯塔达尔在大会上坦诚承认,2025年对诺和诺德而言是艰难的一年。GLP-1类药物销售额未能达到市场预期,公司面临着多重压力[3]:

- 专利到期风险:司美格鲁肽(Semaglutide)在多个市场面临专利到期

- 竞争加剧:礼来(Zepbound/Mounjaro)市场份额持续攀升

- 估值压力:股价从高点大幅回落,投资者信心受挫

根据最新的财务数据,诺和诺德具备实施大规模并购的财务实力[0]:

| 财务指标 | 数值 | 行业地位 |

|---|---|---|

| 市值 | 2,770.6亿美元 | 全球最大糖尿病/肥胖症药物开发商之一 |

| 自由现金流 | 696.59亿美元 | TTM |

| ROE | 66.95% | 卓越的资本回报率 |

| 净利率 | 32.88% | 极强的盈利能力 |

| 账上现金 | 充足 | 支持大规模并购 |

公司强劲的现金流生成能力和稳健的资产负债表为并购战略提供了坚实支撑。

杜斯塔达尔强调的"物有所值"原则反映了管理层对当前生物医药并购市场的清醒认识:

- 肥胖症管线资产:晚期肥胖症研发项目,特别是具有差异化优势的候选药物

- 糖尿病创新疗法:下一代胰岛素、GLP-1组合疗法、口服制剂

- 代谢疾病互补技术:如AI驱动的药物发现平台、给药技术

- 拒绝为"叙事"支付过高溢价

- 聚焦于具有明确临床价值和商业化路径的资产

- 强调协同效应和整合可行性

2026年摩根大通医疗健康大会上,并购成为核心议题[1]:

- 默克:计划投入约400亿美元布局ADC、多抗等领域,正在洽谈以高达320亿美元收购Revolution Medicines

- 礼来:以12亿美元收购专注于炎症的Venyx公司

- 安进:开启2026年生技并购第一枪

在这一背景下,诺和诺德的400亿美元并购能力使其在潜在标的竞争中占据有利地位。

诺和诺德的战略收缩代表了对2019年多元化战略的部分逆转[2]。当时,董事长Helge Lund曾表示"长期成功只能通过产品组合多元化来实现"。

- 退出与糖尿病、肥胖症无直接关联的治疗领域

- 暂停或终止非核心适应症的研发项目

- 聚焦于20亿糖尿病和肥胖症患者群体的需求

- 糖尿病全系列治疗方案

- 肥胖症(Wegovy/Ozempic为核心)

- 罕见病业务(血友病、生长激素等)

- 肝脏疾病(NASH等与代谢相关的适应症)

- 资源配置优化:将研发和商业资源集中于核心优势领域

- 提升运营效率:精简组织架构,加快决策速度

- 强化专业深度:在代谢疾病领域建立更高的竞争壁垒

- 改善资本效率:退出低效业务,提升整体投资回报

- 增长空间受限:放弃多元化可能错失其他治疗领域的机会

- 竞争集中风险:所有资源押注于与礼来的直接竞争

- 专利悬崖压力:核心产品面临专利到期的集中冲击

- 估值修复难度:单一业务模式可能限制估值想象力

当前全球GLP-1市场呈现诺和诺德与礼来的双寡头竞争格局[5][6]:

| 公司 | 2024年市场份额 | 2025年趋势 | 竞争优势 |

|---|---|---|---|

| 诺和诺德 | 约60-70% | 下降 | 品牌先发优势、完整产品组合 |

| 礼来 | 约30-40% | 快速上升 | 更强效的疗效、定价灵活性 |

- 口服制剂竞赛:诺和诺德已率先获批口服Wegovy,礼来的orforglipron预计2026年获批[4][6]

- 疗效差异化:CagriSema(司美格鲁肽+amylin组合)显示约23%的体重减轻效果[3]

- 产能扩张:两家公司都在大规模投资生产设施

2026年被定位为"口服药物之年"[4]。诺和诺德在这一领域取得了先发优势:

- 2025年12月获FDA批准,成为首个口服GLP-1肥胖症药物

- 无需冷链存储,大幅降低物流成本

- 提高患者依从性和便利性

- 抢先于礼来的orforglipron上市

- 口服制剂可能占据全球减肥药市场约24%(约220亿美元)的份额,到2030年[6]

- 口服制剂有望吸引新的患者群体,扩大市场总容量

诺和诺德于2025年12月向FDA提交了CagriSema的新药申请(NDA)[7]。这款药物具有以下特点:

- 首个GLP-1与amylin类似物联合注射疗法

- 每周一次给药

- 约23%的体重减轻效果(优于单药)

- FDA预计2026年做出审批决定

- 有望在Zepbound和Wegovy之外建立差异化定位

- 为耐药或不响应现有治疗的患者提供新选择

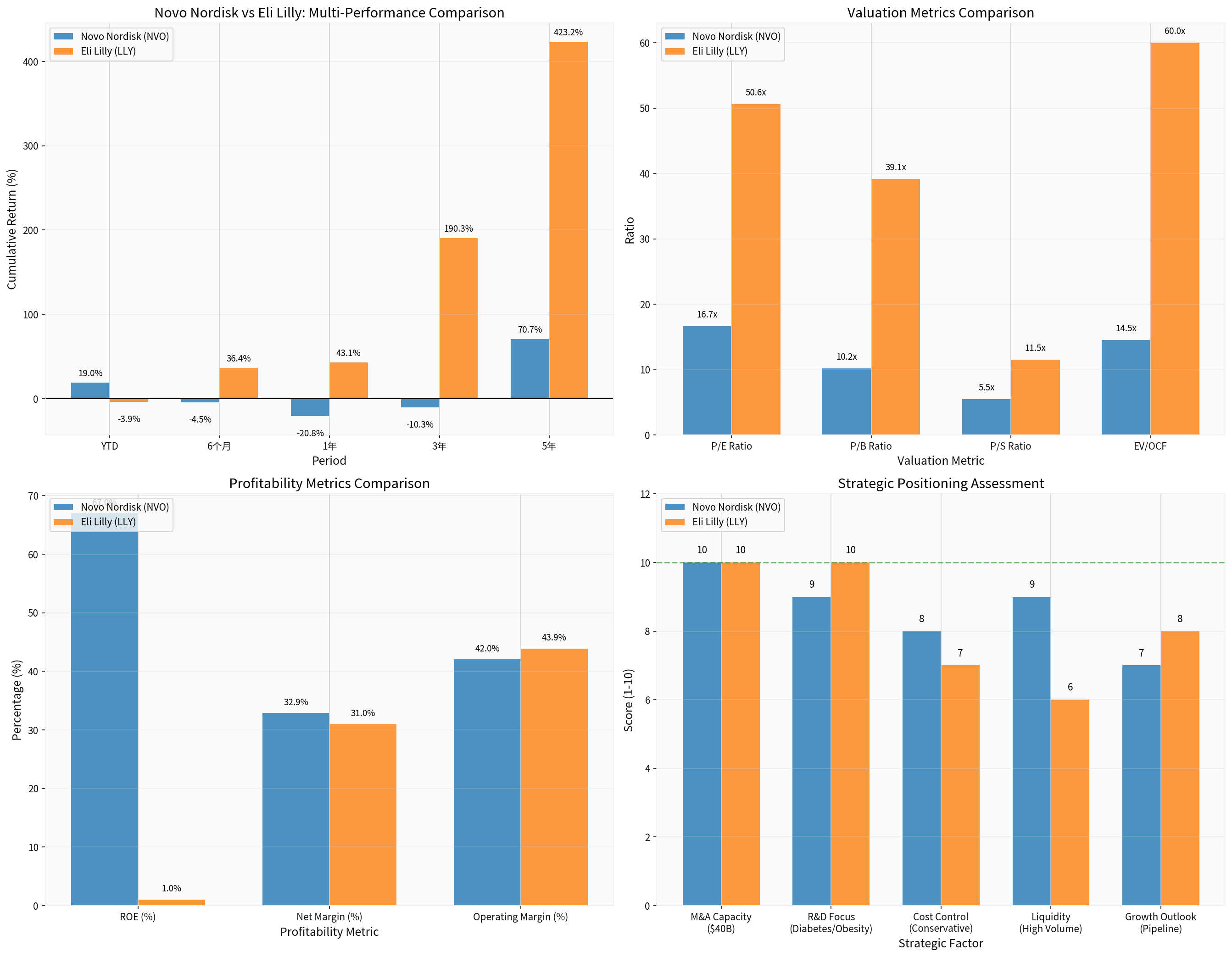

诺和诺德股价经历了显著的波动[0]:

| 周期 | 收益率 | 备注 |

|---|---|---|

| 1日 | +9.12% | 大幅反弹 |

| 5日 | +3.64% | 延续涨势 |

| 1月 | +30.48% | 强劲回升 |

| 6月 | -4.53% | 承压回调 |

| 年初至今 | +18.97% | 显著复苏 |

| 1年 | -20.79% | 高位回落 |

| 3年 | -10.30% | 整体疲弱 |

| 5年 | +70.72% | 长期向好 |

- 当前价格:62.33美元

- 52周范围:43.08 - 93.80美元

- 支撑位:58.20美元

- 阻力位:62.40美元

- 下一目标:64.44美元

诺和诺德与礼来的估值指标存在显著差异[0]:

| 估值指标 | 诺和诺德(NVO) | 礼来(LLY) | 差异解读 |

|---|---|---|---|

| 市值 | 2,770.6亿美元 | 9,308.8亿美元 | 礼来更大 |

| P/E | 16.66x | 50.58x | NVO更具估值吸引力 |

| P/B | 10.18x | 39.14x | NVO估值更合理 |

| P/S | 5.48x | 11.50x | NVO更便宜 |

| EV/OCF | 14.52x | 59.99x | NVO现金流回报更优 |

诺和诺德当前的P/E(16.66x)处于历史低位区间,相对于礼来(50.58x)存在约67%的折价。这一折价部分反映了:

- 2025年业绩不及预期

- 市场份额被礼来蚕食

- 专利到期担忧

- 增长放缓预期

| 盈利指标 | 诺和诺德 | 礼来 | 分析 |

|---|---|---|---|

| ROE | 66.95% | 1.02% | NVO资本效率卓越 |

| 净利率 | 32.88% | 30.99% | 相当 |

| 运营利润率 | 42.03% | 43.86% | 略低但强劲 |

| 流动比率 | 0.78 | 1.55 | NVO流动性较弱 |

诺和诺德的ROE高达66.95%,显示出极强的股东回报能力,远超礼来的1.02%。

根据技术分析结果[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 牛叉(无死叉) | 上涨动能持续 |

| KDJ | K:82.2, D:80.8 | 超买区域,警惕回调 |

| RSI | 超买风险 | 短期可能调整 |

| Beta | 0.36(相对SPY) | 低波动性特征 |

- 趋势类型:上升趋势(待确认)

- 状态:突破日(待确认)

- 趋势评分:4.0/5.0

- 阻力位:62.40美元(短期),64.44美元(下一目标)

- 支撑位:58.20美元(短期),50日均线约50.62美元

- 若突破62.40美元并企稳,可考虑跟进

- 若跌破58.20美元,需警惕更深度回调

- 当前处于超买区域,建议等待回调后布局

-

先发优势与品牌认知

- 拥有超过100年的糖尿病治疗历史

- Ozempic/Wegovy建立的品牌信任

- 医生和患者的处方习惯

-

完整的产品组合

- 注射制剂(Wegovy, Ozempic)

- 口服制剂(Rybelsus, Wegovy口服版)

- 组合疗法(CagriSema)

- 胰岛素产品线

-

研发深度

- 晚期管线:CagriSema、7.2mg高剂量司美格鲁肽

- 早期管线:多个肥胖症和糖尿病在研项目

- amylin生物学为核心研究领域

-

制造能力

- 约78,500名员工

- 约80个国家的运营

- 强大的全球商业化能力

-

市场份额流失

- 礼来的Mounjaro/Zepbound快速抢占市场

- 2025年GLP-1销售不及预期

-

专利到期压力

- 司美格鲁肽核心专利即将到期

- 面临仿制药和生物类似药竞争

-

估值折价

- 市场对增长放缓的担忧

- 分析师目标价较当前价格折让24.6%

根据综合评估:

| 战略因素 | 诺和诺德评分(1-10) | 礼来评分(1-10) |

|---|---|---|

| 并购能力 | 10 | 10 |

| 研发聚焦度 | 9 | 10 |

| 成本控制 | 8 | 7 |

| 流动性 | 9 | 6 |

| 增长前景 | 7 | 8 |

总分 |

43 |

41 |

诺和诺德在成本控制和流动性方面具有优势,礼来在研发聚焦度和增长前景方面略胜一筹。

-

估值吸引力

- P/E仅16.66x,处于历史低位

- 相比礼来折价约67%

- 高ROE(66.95%)显示卓越的资本效率

-

产品组合升级

- 口服Wegovy获批,提供新增长动力

- CagriSema提交FDA申请,管线价值释放

- 7.2mg高剂量司美格鲁肽即将商业化

-

市场扩张潜力

- 全球20亿糖尿病和肥胖症患者

- 口服制剂扩大患者可及性

- 新兴市场增长机会

-

并购能力

- 400亿美元并购火力

- 可快速补强管线或获取关键技术

- 在竞争激烈的市场中保持灵活性

-

竞争加剧风险

- 礼来的持续挑战

- 新进入者(Viking、辉瑞等)的威胁

- 价格竞争可能压缩利润率

-

专利到期风险

- 司美格鲁肽专利到期后收入大幅下滑

- 需要持续创新维持市场地位

-

执行风险

- 新任CEO的战略调整需要时间验证

- 并购标的筛选和整合存在不确定性

- 口服Wegovy的推广面临挑战

-

宏观经济风险

- 医保支付压力

- 政治审查(价格涨幅争议)

根据最新数据[0]:

- 强力买入:2.6%

- 买入:61.5%

- 持有:28.2%

- 卖出:7.7%

- 共识目标:47.00美元(当前价格折让24.6%)

- 目标区间:42.00 - 54.00美元

- 分析师共识得分:47.5(买入)

- 2025年12月8日:Argus Research降级至持有

- 2025年11月28日:高盛维持买入

- 2025年11月24日:汇丰降级至持有

| 投资类型 | 建议 | 理由 |

|---|---|---|

| 长期投资 | 考虑持有 |

估值具有吸引力,核心业务稳固 |

| 短期交易 | 谨慎 |

波动较大,等待更好的入场点 |

| 价值投资 | 值得关注 |

P/E处于历史低位,基本面稳健 |

| 增长投资 | 吸引力较低 |

增长放缓,估值折价 |

诺和诺德新任CEO杜斯塔达尔在第44届摩根大通医疗健康大会上宣布的并购能力与战略收缩策略,对公司的市场竞争力和长期投资价值具有以下影响:

- 资源聚焦:将研发和商业资源集中于糖尿病和肥胖症核心领域,有望提升运营效率

- 竞争壁垒强化:在代谢疾病领域建立更深的护城河

- 投资者沟通清晰:明确的战略方向有助于市场理解公司价值

- 保持灵活性:在快速变化的市场中保持战略主动性

- 管线补充:可快速获取晚期资产或互补技术

- 竞争优势:在行业并购整合浪潮中占据有利位置

- 战略收缩可能限制增长空间

- 并购执行存在不确定性

- 与礼来的竞争将持续加剧

- FDA对CagriSema的审批决定

- 口服Wegovy的商业化进展

- 7.2mg高剂量司美格鲁肽上市

- 季度业绩超预期

- 礼来的orforglipron可能获批

- 专利到期影响显现

- 市场竞争持续加剧

- 并购成功获取重磅资产

- CagriSema成为新的增长引擎

- 口服制剂扩大市场领导地位

- 估值修复至历史平均水平

- 市场份额持续流失

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。