特斯拉AI芯片迭代加速对FSD竞争力与公司估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和市场信息,我为您撰写这份深度分析报告。

2026年1月17日,特斯拉CEO埃隆·马斯克在社交媒体平台X上宣布,公司下一代AI5芯片(Hardware 5)设计工作已接近完成,同时下一代AI6芯片已进入早期开发阶段[1]。更重要的是,马斯克披露特斯拉计划采用

这一战略布局标志着特斯拉从早期依赖外部芯片供应商(如NVIDIA)向

| 芯片代际 | 性能提升 | 预计量产时间 | 核心定位 |

|---|---|---|---|

AI4 |

基准版本 | 2024-2025 | 当前FSD硬件基础 |

AI5 |

AI4的 50倍性能 [1] |

2026年末小批量试产,2027年规模量产 | 高阶自动驾驶、Robotaxi |

AI6 |

较AI5进一步提升(设计早期) | 2028年及以后 | 下一代机器人与AI民主化 |

特斯拉的混合精度架构(FP16/BFLOAT16/INT8)实现了

传统汽车芯片设计周期通常为

- 快速迭代能力:加速软件定义硬件的闭环优化,使FSD算法与芯片硬件实现协同进化

- 成本控制优势:缩短研发周期意味着更低的人力与时间成本

- 摩尔定律追赶:在先进制程(3nm/2nm)之外,通过架构创新实现性能指数级提升

特斯拉目前已部署

- 更复杂的实时环境感知:50倍性能跃升意味着可处理更高分辨率传感器数据(激光雷达冗余方案、4D毫米波雷达融合)

- 端到端学习效率提升:海量的corner case数据可在车端完成快速推理与模型微调

- 影子模式”价值释放:车辆可在人类驾驶时持续进行自动驾驶决策对比,积累高质量训练样本

当前FSD定价为一次性购买

| 成本构成 | 传统方案(外购NVIDIA) | 特斯拉自研方案 |

|---|---|---|

| 单芯片成本 | H100约30,000美元 | 预计3,000美元(降低90%) |

| 供应链议价 | 依赖外部供货周期 | 垂直整合,台积电/三星双供应 |

| 边际成本递减 | 随规模线性下降 | 研发成本摊薄后呈指数级下降 |

Waymo在2025年已提供

- 车内无需安全员:足够的算力冗余支撑L4级决策

- 全场景覆盖:从高速环路扩展至复杂城市路况

- 监管合规加速:高性能车端计算减少对云端依赖,降低通信延迟风险

然而,需审慎评估以下挑战:

- Waymo的先发优势:截至2025年累计提供2000万次完全自动驾驶乘车服务[5],运营经验与监管信任度领先

- 技术路线不确定性:若监管收紧或安全事故发生,可能延缓FSD迭代价值兑现

- 竞争对手跟进:比亚迪DiPilot、百度Apollo等正加速高阶智驾芯片自研

特斯拉当前市值

| 估值要素 | 隐含价值 | 关键驱动 |

|---|---|---|

| 汽车业务 | ~60% | 2025年Q3营收281亿美元 |

| FSD/机器人业务 | ~25% | AI芯片+软件订阅收入潜力 |

| 能源存储 | ~10% | 2025年部署46.7 GWh(同比+49%) |

| 其他(机器人等) | ~5% | Optimus擎小柱长期预期 |

值得注意的是,特斯拉当前

AI芯片迭代加速可从以下维度重塑估值:

- FSD订阅收入:假设2030年FSD渗透率达30%(当前约10%),年化订阅收入可达200亿美元

- Robotaxi分成:若运营100万辆Robotaxi,每辆年均收入3万美元,特斯拉抽成20%,对应60亿美元收入

- 芯片外售:向第三方机器人厂商供货,参考NVIDIA数据中心业务模式

- FSD渗透缓慢,订阅收入温和增长

- Robotaxi需至2028年后才能规模化

- 芯片产能爬坡期成本高企

| 机构 | 评级 | 目标价 | 核心观点 |

|---|---|---|---|

| Wedbush Securities | 买入 | $600(最高)[5] | 看好Robotaxi 30城覆盖计划 |

| UBS | 卖出 | $300 | 质疑汽车销量增长动能 |

| Baird | 买入 | $550 | 看好能源业务与AI协同 |

当前分析师共识为

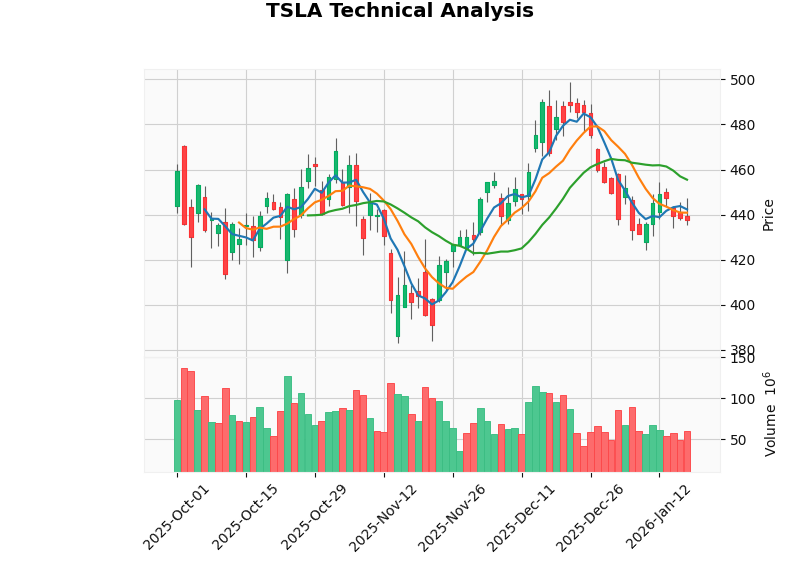

基于技术分析工具数据[7]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 股价 | $437.50 | 处于中期横盘区间 |

| 支撑位 | $430.05 | 短期关键防线 |

| 阻力位 | $455.48 | 上行通道上沿 |

| MACD | 无交叉 | 暂无明确趋势信号 |

| KDJ | K=44.6, D=41.3 | 短线偏多但需确认 |

| Beta | 1.83 | 高于大盘波动性 |

当前股价在$430-$455区间内震荡,等待AI芯片量产或FSD功能突破等

| 维度 | 评分(1-5) |

|---|---|

| AI芯片技术领先性 | ★★★★★ |

| FSD商业化确定性 | ★★★☆☆ |

| 估值合理性 | ★★☆☆☆ |

| 短期催化剂 | ★★★☆☆ |

| 长期成长空间 | ★★★★★ |

- 量产进度风险:AI5若延迟至2028年后,竞争对手可能缩小差距

- 宏观经济风险:高利率环境抑制高端电动车需求,影响现金流

- 监管风险:FSD安全事故或导致监管收紧、功能受限

- 估值回调风险:若FSD渗透率不及预期,当前268倍P/E存在下修空间

特斯拉AI芯片9个月迭代周期的战略布局,从根本上重塑了自动驾驶行业的竞争格局。AI5芯片的

从估值角度看,AI芯片自主化是支撑特斯拉"科技公司"而非"汽车公司"定价逻辑的

当前市场定价已部分反映AI芯片利好,但尚未充分计入Robotaxi规模化后的收入增量。建议投资者保持跟踪AI5量产进度与FSD功能迭代,在合适的估值窗口期布局。

[1] The Driven - “Elon Musk says Tesla AI 5 chip design ‘almost done’, with 50x more performance” (https://thedriven.io/2026/01/18/elon-musk-says-tesla-ai-5-chip-design-almost-done-with-50x-more-performance/)

[2] AInvest - “Tesla’s Mixed-Precision AI Architecture: A Game-Changer for Edge AI and Robotics” (https://www.ainvest.com/news/tesla-mixed-precision-ai-architecture-game-changer-edge-ai-robotics-2601/)

[3] PatentPC - “Tesla vs. Waymo vs. Cruise: Who’s Leading the Autonomous Vehicle Race” (https://patentpc.com/blog/tesla-vs-waymo-vs-cruise-whos-leading-the-autonomous-vehicle-race-market-share-stats)

[4] PatentPC - “Tesla FSD Pricing Model Analysis” (https://patentpc.com/blog/tesla-vs-waymo-vs-cruise-whos-leading-the-autonomous-vehicle-race-market-share-stats)

[5] CNN Business - “Tesla’s profit engine is sputtering. Elon Musk has bet its future on Robotaxi” (https://www.cnn.com/2026/01/13/business/tesla-robotaxi-musk-2026)

[6] 金灵API - Tesla公司概况与财务数据

[7] 金灵API - Tesla技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。