2026年氢碳联产产业链深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于最新搜索到的信息,我现在为您提供一份

中国科学院上海微系统与信息技术研究所研究员于庆凯团队在氢碳联产技术领域取得了重要突破。该团队依托国家重点研发计划支持,专注于

- 裂解反应釜连续运转攻关:团队正在攻克裂解反应釜的连续运转问题,目标是将稳定连续运行时间提高到一个月[1]

- 零污染制氢技术:开发的裂解技术能在几乎零污染的工况下,同步产生高纯度氢气和石墨[1]

- 技术优势对比:与传统高污染制氢制碳工艺相比,该技术不仅避免温室气体排放,在化工、加氢站等分布式场景中更具成本和效率优势[1]

甲烷裂解制氢是将甲烷(天然气主要成分)直接裂解为氢气和固体碳的工艺:

$$\text{CH}_4 \rightarrow \text{C} + 2\text{H}2 \quad \Delta H^\circ{298K} = +74.85 \text{ kJ/mol}$$

| 指标 | 传统SMR工艺 | 甲烷裂解工艺 | 电解水制氢 |

|---|---|---|---|

| CO₂排放 | 11 kg/kg H₂ | 0-2 kg/kg H₂ | 0 kg/kg H₂ |

| 相对成本指数 | 100% | ~60% | ~150% |

| 氢气纯度 | 中等(需提纯) | 高 | 极高 |

相较于传统蒸汽重整(SMR)工艺,甲烷裂解制氢工艺可减少

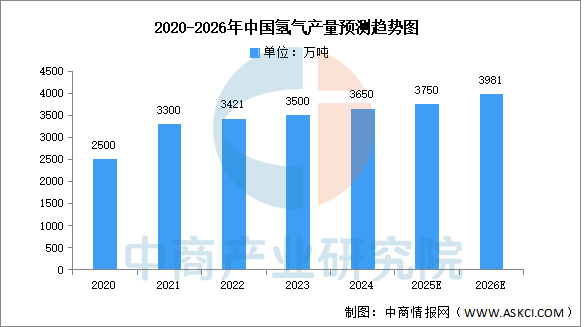

根据中商产业研究院数据,截至2024年底,中国氢气年产量达

- 2025年:预计达到3750万吨

- 2026年:预计增长至3981万吨[3]

根据中国氢能联盟预测:

- 2030年:氢气年需求量将达到3715万吨,在终端能源消费中占比约5%

- 2060年:氢气年需求量将增至1.3亿吨左右,在终端能源消费中占比约20%[3]

- 上游(制氢环节):40%

- 中游(储运环节):25%

- 下游(应用环节):25%

- 碳材料(副产品):10%

当前主要制氢工艺包括:

| 技术类型 | 占比 | 碳排放特点 |

|---|---|---|

| 灰氢(化石能源制氢) | 主导地位 | 高排放 |

| 蓝氢(配套碳捕集) | 逐步增长 | 中等排放 |

| 绿氢(可再生能源电解) | 快速增长 | 零排放 |

| 氢碳联产(甲烷裂解) | 新兴技术 | 近零排放 |

氢能储运是产业发展的关键瓶颈:

- 高压气态储运:当前主流方案,技术成熟但储氢密度有限

- 低温液态储运:储氢密度高,但能耗大、成本高

- 管道输氢:成本低、运输量大,但建设投资大

- 有机液态储氢:安全性好,技术尚不成熟[3]

截至2024年底,中国累计建成加氢站

-

交通领域:氢燃料电池汽车

- 2024年燃料电池汽车产销分别为5548辆和5405辆

- 2026年预计产量达5877辆[3]

-

工业领域:化工原料、冶金脱碳

-

发电储能:分布式能源系统

-

建筑供热:氢能热电联产

甲烷裂解制氢过程中产生的碳材料具有高附加值:

| 碳材料类型 | 应用领域 | 市场价值 |

|---|---|---|

| 石墨烯 | 电子器件、复合材料 | 高 |

| 碳纳米管 | 电池电极、超级电容器 | 高 |

| 石墨 | 润滑剂、耐火材料 | 中 |

| 炭黑 | 橡胶、轮胎、涂料 | 中 |

以生物甲烷资源为例:

- 潜在生物甲烷潜量:1.6亿立方米

- 20%利用率可年产氢气:0.6亿立方米以上(按20元/千克估算,收益约1.2亿元)

- 联产纳米碳:1.6万吨以上(按6000元/吨估算,收益约1亿元)

- 总计年收益约2.2亿元,减排CO₂约6.6万吨[4]

- 短期(半年内):攻克系统连续化运行等技术瓶颈

- 中期(1-2年):推动技术实现产业化落地

- 2026年:在天然气资源丰富的四川省实现示范应用[1]

- 在天然气产区开展大规模生产

- 在氢气需求高的化工领域推进分布式制氢

- 在加氢站推进全国分布式制氢网络布局[1]

- 美国C-Zero公司:熔融金属催化甲烷裂解制氢

- 欧洲Wintershall Dea与德国卡尔斯鲁厄理工学院:联合推进熔融金属催化甲烷裂解

- 英国HiiROC公司:获得VNG集团投资推进商业化

- 巴斯夫:与合作伙伴共同开发甲烷裂解技术,中试反应器已在德国路德维希港基地运营[2]

- 上海氢田新材料科技有限公司:推进清洁氢气和高纯碳材料的规模化制备

- 西南石油大学周莹教授团队:开发了系列熔融法甲烷裂解制氢和高值碳材料的催化剂和工艺[2]

- 2024年市场规模:59.9亿元

- 2025年预计:68亿元

- 2026年预计:超过70亿元[3]

- 2024年产量:5548辆

- 2026年预计产量:5877辆[3]

- "十五五"期间:政策驱动下氢能产业化将提速

- 央企示范项目:占比超过60%,引领行业发展

- 绿氢替代灰氢加速:2025年目标产能超40GW[3]

- 欧盟CBAM机制:2024年起航运领域征收碳税,2026年逐步取消航空业免费配额

- 国内碳价:2025年5月我国碳排放配额(CEA)在70元/吨CO₂波动

- 碳成本推动:绿氢及氢基燃料市场扩大,工业减碳新场景涌现[5]

- 核心技术突破(裂解反应釜连续运行)

- 设备同质化问题

- 海外认证壁垒

- 终端应用成本高企

- 储运基础设施建设不足

- 跨领域技术融合(如化工耦合)

- 国际标准话语权构建

- 商业模式创新(如氢气银行)

- 绿氢管道规模扩大带来的成本下降[5]

| 领域 | 投资建议 | 关注要点 |

|---|---|---|

| 制氢设备 | 重点关注 | 电解槽技术降耗、AI优化电耗 |

| 储运设施 | 关注管道 | 液氢储运技术突破 |

| 碳材料 | 长期布局 | 石墨烯、碳纳米管高值化应用 |

| 燃料电池 | 谨慎乐观 | 成本下降速度、推广进度 |

- 氢碳联产技术将在四川等地实现示范应用

- 裂解反应釜连续运行时间有望突破一个月

- 示范项目将验证技术可行性和经济性

- 规模化商业化推广

- 成本竞争力进一步提升

- 碳材料联产价值链形成

- 氢能在终端能源消费占比达20%

- 绿氢产量有望超过1亿吨

- 氢碳联产成为主流制氢路线之一

2026年是氢碳联产技术产业化的关键年份。中科院上海微系统与信息技术研究所于庆凯团队的技术突破,为氢碳联产技术的商业化应用奠定了重要基础。该技术通过甲烷直接裂解实现"零碳"制氢,同时联产高附加值碳材料,在成本、效率、环保等方面均具有显著优势。

在"双碳"目标驱动下,随着技术成熟度提升、产业链协同创新、政策支持持续加码,氢碳联产技术有望成为绿色氢能发展的重要路径,预计将在化工、加氢站、分布式能源等领域实现规模化应用,为中国能源转型和碳中和目标实现提供重要支撑。

[1] 中国新闻网 - “中国科学家突破氢碳联产技术 零污染制氢助力能源转型” (https://www.chinanews.com.cn/gn/2026/01-18/10554059.shtml)

[2] 《甲烷裂解制氢和碳材料工艺研究进展》, 低碳化学与化工 (https://www.dthxyhg.com/rc-pub/front/front-article/download/56856105/lowqualitypdf/)

[3] 澎湃新闻 - “2025年中国氢能源产业链图谱及投资布局分析” (https://m.thepaper.cn/newsDetail_forward_32286878)

[4] 上海交通大学 - “天然气裂解制氢联产纳米碳材料技术” (https://aitri.sjtu.edu.cn/ach/info/9b490d65-9afb-4c64-a710-38f78766da81)

[5] 华源证券 - “氢能产业有望走向成熟 关注设备及运营商机遇” (https://pdf.dfcfw.com/pdf/H3_AP202507021701755247_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。