拓斯达(300607.SZ) H股上市深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新市场数据和公开信息,我为您系统分析拓斯达H股上市的估值影响及投资者机会。

- 2026年1月16日,拓斯达正式向香港联交所递交H股发行上市申请,拟在港股主板挂牌上市[1][2]

- 此次发行对象仅限于符合条件的境外投资者及境内合格境内投资者(QDII)[1][2]

- 申请材料为草拟版本,后续可能根据监管要求进行更新及修订[1]

H股上市将为拓斯达带来以下估值提升机会:

| 估值提升因素 | 具体影响 |

|---|---|

全球资金覆盖 |

港股市场面向国际投资者,有利于引入全球配置型机构资金 |

品牌国际化 |

提升公司在国际市场的知名度和品牌影响力 |

研发投入能力 |

拓宽融资渠道,增强技术研发投入实力 |

产业链话语权 |

作为"链主"企业,国际化融资有助于巩固行业地位 |

拓斯达属于高端制造板块中的工业机器人赛道,该赛道在港股市场具有较好的估值基础。根据近期A+H股上市案例分析:

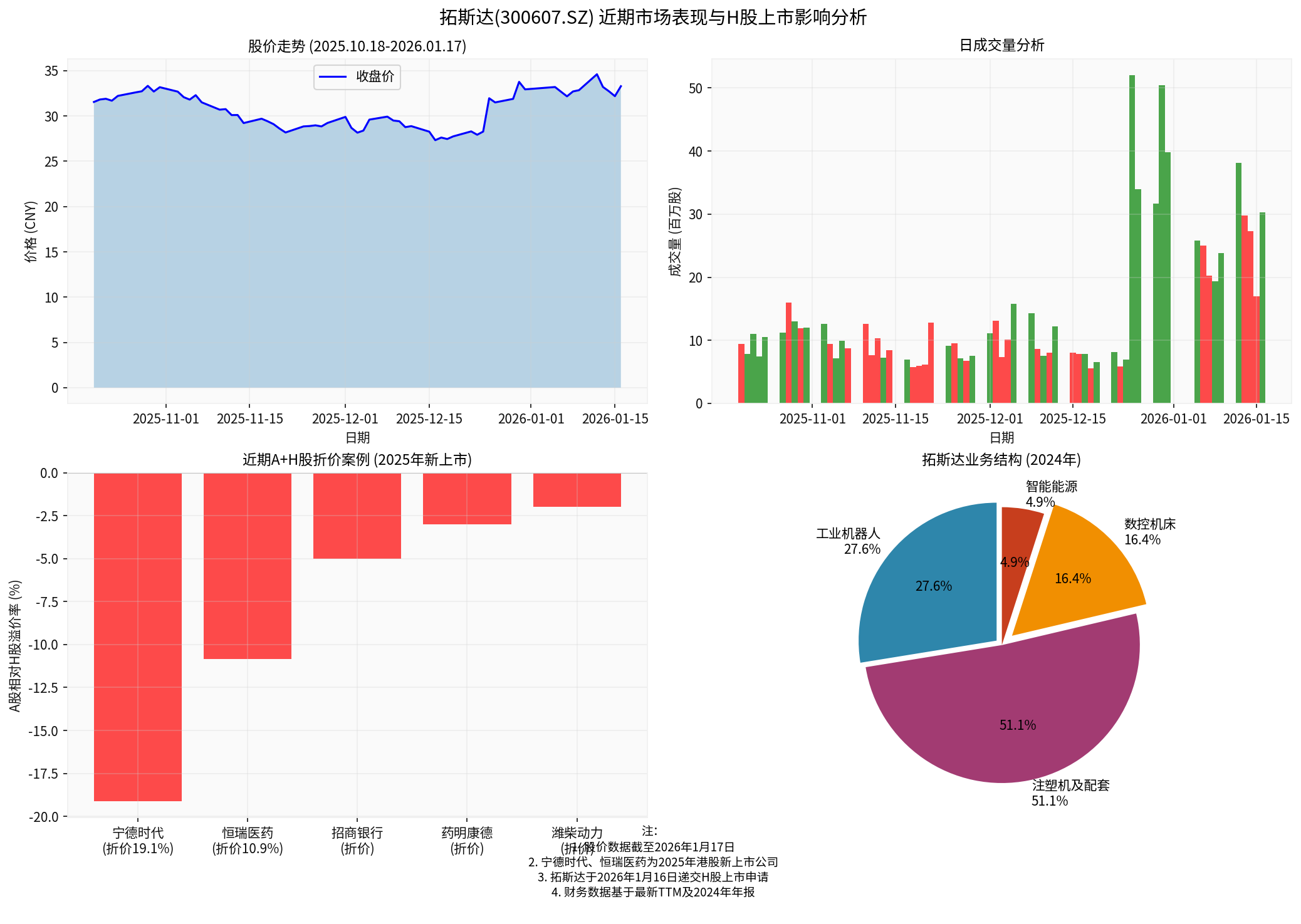

- 宁德时代(2025年港股上市):A股较H股折价19.11%[3]

- 恒瑞医药(2025年港股上市):A股较H股折价10.85%[3]

这两家龙头企业出现"倒挂"现象,反映出

从2024年财务数据来看,拓斯达正在进行业务结构优化[4]:

- 产品类业务占比提升:同比增加15.62个百分点

- 毛利率改善:产品类业务毛利率达34.25%,同比增加3.30个百分点

- 工业机器人业务增长:收入同比增长12.50%,毛利率47.53%

这种

截至2026年1月16日,A+H阵营已扩容至

| 溢价类型 | 数量 | 典型案例 |

|---|---|---|

A股折价(倒挂) |

5家 | 宁德时代(-19.11%)、恒瑞医药(-10.85%) |

A股溢价<100% |

大多数 | 银行股平均溢价39.72% |

A股溢价>100% |

37家 | 浙江世宝(360.30%)、钧达股份(200%+)[3] |

基于以下因素综合判断,拓斯达H股上市后

| 影响因素 | 分析结论 |

|---|---|

行业属性 |

工业机器人属于高端制造,港股估值相对合理 |

公司质地 |

广东省"链主"企业,行业地位突出 |

业务结构 |

毛利率持续改善,符合港股偏好 |

可比案例 |

宁德时代、恒瑞医药等龙头企业均出现折价 |

流动性 |

QDII资金可参与,提供流动性支持 |

基准情景(中性假设):

├── 最乐观:H股较A股溢价5-10%(全球资金抢筹)

├── 基准情景:H股较A股折价5-15%(与宁德时代类似)

└── 保守情景:H股较A股折价15-25%(市场整体低迷)

| 策略类型 | 操作建议 |

|---|---|

短期 |

H股上市消息已反映在股价中(1月18日+3.42%),短期追高需谨慎[0] |

中期 |

关注业务结构优化带来的盈利能力修复,逢低布局 |

长期 |

港股上市后,A+H双重估值体系可能带来价值重估机会 |

┌─────────────────────────────────────────────────────────────┐

│ 风险因素 │ 风险等级 │

├─────────────────────────────────────────────────────────────┤

│ 港股市场整体估值偏低 │ 中高 │

│ 机器人行业竞争加剧 │ 中 │

│ 业务转型期业绩波动 │ 中 │

│ 国际地缘政治风险 │ 低 │

│ 上市审批不确定性 │ 低 │

└─────────────────────────────────────────────────────────────┘

- 赛道优势:工业机器人受益于"智能制造2025"及出口增长

- 业务转型成功:产品类业务占比提升,毛利率持续改善

- 港股估值修复:国际化上市有望带来估值重估

- 流动性改善:双重上市增加资金关注度

从上图可以看出[0]:

- 股价走势:2025年10月至2026年1月,股价从约22元上涨至33元,涨幅超过50%

- 成交量:近期成交量明显放大,显示市场关注度提升

- 业务结构:注塑机业务占比最高(51.1%),工业机器人次之(27.6%)

-

估值影响:H股上市将为拓斯达带来国际估值锚定机会,预计H股较A股折价10-20%,接近宁德时代水平

-

投资者机会:

- A股投资者可关注业务结构优化带来的中长期投资机会

- 港股投资者可关注稀缺性溢价(工业机器人赛道)

- A股投资者可关注

-

风险提示:需关注港股市场流动性及机器人行业景气度变化

| 时间节点 | 关注事项 |

|---|---|

| 上市审批阶段 | 聆讯进展、基石投资者引入 |

| 招股阶段 | 发行定价、募资金额 |

| 上市后 | H股流通性、AH价差变化 |

[1] 证券时报 - 《拓斯达:向香港联交所递交H股发行上市申请》 (https://finance.eastmoney.com/a/202601183622650492.html)

[2] 新浪财经 - 《拓斯达申请发行H股并在香港联交所上市》 (https://finance.sina.com.cn/stock/zqgd/2026-01-18/doc-inhhthyv8807359.shtml)

[3] 证券时报网 - 《明星公司扎堆上演上市"双城记" AH溢价指数小幅波动估值差距收窄》 (https://www.stcn.com/article/detail/3598260.html)

[4] 证券时报网 - 《拓斯达战略转型背后:卡位具身智能,重塑增长逻辑》 (https://stcn.com/article/detail/1684557.html)

[0] 金灵API数据 - 拓斯达(300607.SZ)实时行情及财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。