新希望(000876.SZ)环保合规与生物安全升级深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我现在为您提供新希望环保处罚及生物安全升级的深度分析报告:

根据公开信息显示,

公司主营生猪养殖业务,在生产经营过程中产生的环境污染物主要包括[2]:

- 饲料生产过程产生的粉尘

- 生猪养殖过程中产生的粪便

- 养殖废水排放

- 屠宰加工产生的废水、废气及固体废弃物

新希望近期计划通过定增募集

| 项目 | 投资金额(亿元) | 拟投入募集资金(亿元) | 占比 |

|---|---|---|---|

| 猪场生物安全防控及数智化升级项目 | 34.31 | 27.00 | 70.04% |

| 偿还银行债务 | 11.00 | 11.00 | 29.96% |

合计 |

45.31 |

38.00 |

100% |

根据公司公告披露的上市保荐书信息,新希望面临的环保风险主要包括[2]:

- 未批先建:部分项目在未取得完整环评审批情况下提前开工

- 环保验收材料造假:在环保设施验收环节存在数据不实问题

- 老旧设施不达标:部分下属公司投入运营年份较长,环保设施难以满足日益严格的法规要求

- 快速扩张后遗症:公司自2016年大力发展生猪养殖业务,2023年生猪出栏量达1,768万头,稳居全国第三[2],扩张过程中合规管理跟不上扩张速度

- 环保标准持续提升:国家对于环境保护与治理的标准不断提高,公司部分老旧设施面临升级压力[2]

- 管理半径扩大:业务规模扩大后,环保管理的复杂性和难度显著增加

农业农村部数据显示,

根据公告信息,本次猪场生物安全防控及数智化升级项目的核心内容包括[1][2]:

- 生物防疫设施设备更新

- 空间隔断、正负压通风系统

- 智能化设备部署

- 种猪改良

- 信息化平台建设

- AI技术和自动化设备运用

- 精准饲喂系统

- 智能巡检系统

| 评估维度 | 预期效果 | 局限性 |

|---|---|---|

疫病防控 |

物理层面降低疫病传播风险 | 主要针对生物安全,非环保合规 |

自动化水平 |

减少人猪接触,提高效率 | 无法直接解决污染排放问题 |

智能化管理 |

实现精准饲喂、智能监控 | 环保数据监测可能有所改善 |

环保合规 |

间接促进 | 需额外环保专项投入 |

- 专项环保投入:包括污水处理设施升级、粪污资源化利用、废气处理系统等

- 合规管理体系完善:建立全流程环保审核机制

- 老旧设施改造:对不达标的设施进行全面更新

| 指标 | 数值 | 评价 |

|---|---|---|

| 资产负债率(2025年9月末) | 69.49% | 高风险[1] |

| 总负债(2025年9月末) | 812.16亿元 | 沉重债务负担[1] |

| 短期借款 | 145.86亿元 | 短期偿债压力[1] |

| 流动负债 | 453.11亿元 | 流动性紧张[1] |

| 流动比率 | 0.49 | 低于安全水平[0] |

| 速动比率 | 0.26 | 短期偿债能力弱[0] |

| ROE(年化) | 4.19% | 盈利能力偏弱[0] |

根据最新财务数据[0]:

- 净利润率:1.02%(TTM)

- 营业利润率:2.12%(TTM)

- 最新季度EPS:0.00美元(vs 预期0.04美元,-97.40%)

- 季度营收超预期:+6.56%

公司盈利能力持续承压,业绩不及预期的情况较为突出。

| 指标 | 数据 | 评价 |

|---|---|---|

| 2020-2025年累计融资 | 超过272亿元 | 高频融资[1] |

| 累计未分配利润 | 超98亿元 | 留存收益丰厚[1] |

| 现金分红 | 连续5年未分红 | "铁公鸡"形象[1] |

| 分红融资比 | 23.1% | 利益分配失衡[1] |

- 1年涨幅:+2.31%

- 3年跌幅:-31.05%

- 5年跌幅:-61.53%

- 较2020年9月高点:累计跌幅超78%[1]

- 市值累计蒸发:接近1500亿元[1]

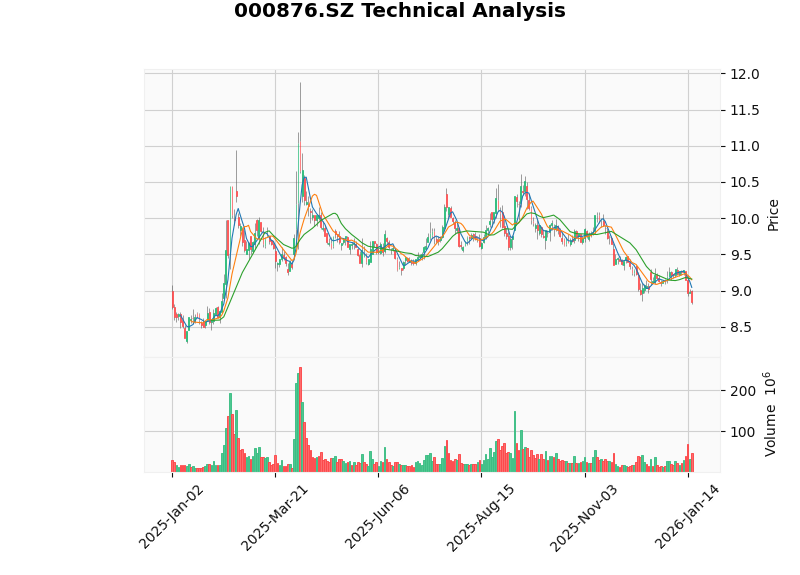

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看跌[0] |

| KDJ | K:21.1, D:37.2, J:-11.1 | 卖出信号[0] |

| RSI(14) | 超卖区间 | 可能存在反弹机会[0] |

| Beta | 0.52 | 低波动性[0] |

| 关键价位 | 价格(美元) |

|---|---|

| 阻力位 | 9.33 |

| 支撑位 | 8.81 |

| 下一目标 | 8.68 |

-

合规风险

- 环保违法历史可能引发监管处罚

- 信息披露不实、审计失职等问题

- 家族式管控模式下合规体系待完善

-

财务风险

- 高资产负债率(69.49%)带来的偿债压力

- 连续5年未分红影响市场信心

- 业绩波动大,盈利不及预期

-

治理风险

- 刘永好家族通过关联交易、定增强化控股权

- 中小股东话语权较弱

- 利益分配失衡问题

-

行业风险

- 生猪价格周期性波动

- 产能过剩风险

- 饲料成本波动

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 环保合规 | ⭐⭐☆☆☆ | 13起处罚显示合规管理薄弱 |

| 生物安全项目 | ⭐⭐⭐☆☆ | 聚焦疫病防控,非环保直接解决方案 |

| 财务健康 | ⭐⭐☆☆☆ | 高负债、流动性紧张 |

| 盈利能力 | ⭐⭐☆☆☆ | 利润率低,业绩波动大 |

| 技术面 | ⭐⭐☆☆☆ | 下降趋势,卖出信号 |

| 公司治理 | ⭐⭐☆☆☆ | 家族控制,中小股东权益保护不足 |

- 定增资金使用效率及项目实际落地情况

- 环保合规改善的实际进展

- 生猪价格走势对公司业绩的影响

- 资产负债率的改善情况

- 分红政策的潜在变化

新希望环保处罚13起的问题反映出公司在快速扩张过程中合规管理存在明显短板。虽然公司计划通过定增投入27亿元进行生物安全防控及数智化升级,但该项目主要针对疫病防控效率提升,

从投资角度看,公司面临高负债、业绩承压、治理待改善等多重挑战,叠加技术面下行趋势,投资者应保持审慎态度,密切关注后续合规改善及财务状况变化。

[1] 新浪财经 - “募资超33亿,四川首富’背水一战’” (https://finance.sina.com.cn/jjxw/2026-01-18/doc-inhhswmc7931740.shtml)

[2] 新浪财经 - 新希望上市保荐书 (http://money.finance.sina.com.cn/corp/view/vCB_AllBulletinDetail.php?stockid=000876&id=10745776)

[0] 金灵AI金融数据库 - 公司概况、财务分析、技术分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。