中钨高新(000657.SZ)合同负债翻倍深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上数据和分析,现在我为您提供中钨高新合同负债翻倍的全面专业分析报告。

中钨高新材料股份有限公司是中国五矿旗下钨产业的运营管理平台,拥有

从行业发展来看,钨作为稀有金属和战略性资源,其市场需求与制造业发展密切相关。近年来,随着高端制造业的复苏和新能源产业的快速发展,硬质合金刀具、切削工具等产品的需求持续增长,为中钨高新的业务发展创造了良好的市场环境[3]。

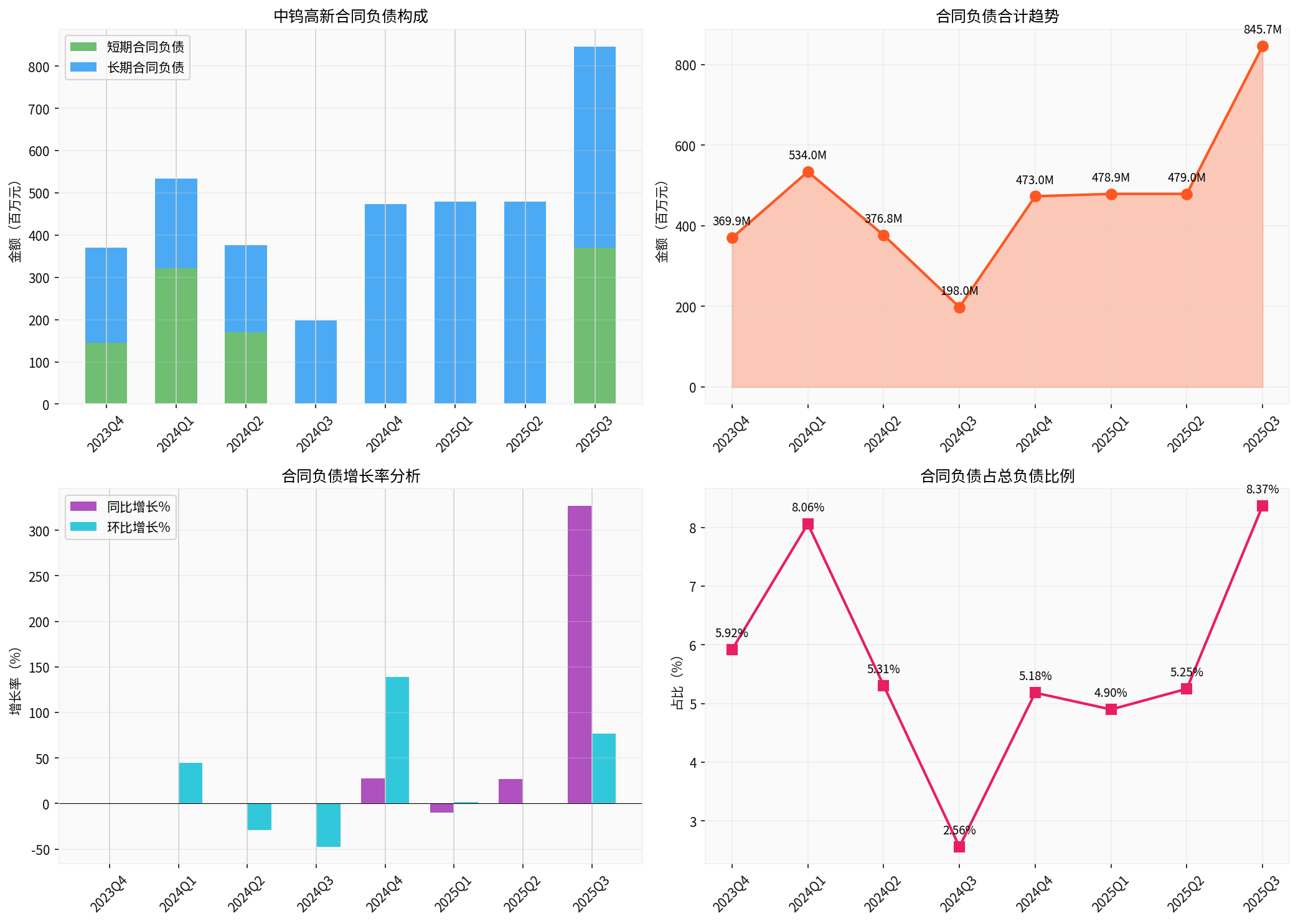

根据中钨高新近八个季度的财务报表数据,合同负债呈现出显著的增长趋势。具体数据变化如下表所示:

| 时间节点 | 短期合同负债 | 长期合同负债 | 合同负债合计 | 环比增长 | 同比增长 |

|---|---|---|---|---|---|

| 2023年Q4 | 1.46亿元 | 2.24亿元 | 3.70亿元 |

— | — |

| 2024年Q1 | 3.22亿元 | 2.12亿元 | 5.34亿元 | 44.38% | — |

| 2024年Q2 | 1.70亿元 | 2.07亿元 | 3.77亿元 | -29.45% | — |

| 2024年Q3 | 0 | 1.98亿元 | 1.98亿元 | -47.44% | — |

| 2024年Q4 | 0 | 4.73亿元 | 4.73亿元 |

138.85% | 27.88% |

| 2025年Q1 | 0 | 4.79亿元 | 4.79亿元 | 1.25% | -10.32% |

| 2025年Q2 | 0 | 4.79亿元 | 4.79亿元 | 0.001% | 27.12% |

| 2025年Q3 | 3.71亿元 | 4.75亿元 | 8.46亿元 |

76.57% | 327.03% |

- 2023年Q4至2025年Q3:合同负债从3.70亿元增长至8.46亿元,累计增长128.6%

- 2025年Q3表现尤为突出:单季度合同负债达到8.46亿元,创历史新高,环比增长76.57%,同比增长高达327.03%

- 结构性变化:2025年Q3短期合同负债从0跃升至3.71亿元,表明近期新增大量短期预收款项

合同负债(Contract Liability)是根据《企业会计准则第14号——收入》确认的科目,指企业已收或应收客户对价而应向客户转让商品的义务。当企业预售商品或服务且在转让前已收到客户付款时,即确认合同负债[4]。这一科目的变化直接反映了企业与客户之间商业交易活跃程度和未来收入预期。

合同负债翻倍最直接的含义是中钨高新收到的客户预付款大幅增加。根据公司2025年半年度报告数据,2025年上半年公司实现营业收入78.49亿元,同比增长3.09%;归母净利润5.10亿元,同比上涨8.70%[5]。在营收和利润稳步增长的背景下,合同负债的爆发式增长表明:

- 客户对公司产品的购买意愿强烈,愿意通过预付款方式锁定货源

- 钨制品市场供需关系偏紧,产品销售紧俏

- 下游制造业尤其是汽车、航空航天、电子信息等领域需求旺盛

2024年12月,中钨高新完成对湖南柿竹园有色金属有限责任公司100%股权的收购,2025年3月公司向特定投资者非公开发行股份募集配套资金约18亿元[6]。这一重大资产重组使公司从硬质合金端扩展至钨矿山、冶炼、合金全产业链,上游资源掌控能力大幅提升。产业链整合带来的协同效应使得:

- 公司在钨产业链中的话语权增强,对下游客户的议价能力提升

- 供应链稳定性提高,客户对公司供应能力更有信心

- 规模化生产优势逐步体现,吸引了更多长期合作客户

合同负债结构的变化(2025年Q3短期合同负债激增)可能反映了公司销售政策和客户结构的调整。短期合同负债增加通常意味着:

- 新增大额短期订单,客户提前支付货款

- 公司对部分优质客户采用预付款折扣政策以加速资金回笼

- 长期客户关系深化,客户愿意以预付款形式获得优先供货权

从财务分析角度看,合同负债是未来收入的"蓄水池"。当公司履行合同义务、转让商品或服务时,合同负债将逐步转化为营业收入。因此,当前合同负债的大幅增长为未来业绩提供了

合同负债本质上是预收款项,增加了公司的经营性现金流入。从2025年半年报数据来看,公司货币资金达到20.10亿元,较年初增长32.43%,资金实力显著增强[7]。充裕的现金储备有助于:

- 降低财务费用和融资成本

- 支撑产能扩张和技术研发投入

- 增强抵御行业周期性波动的能力

合同负债的增加伴随着应收账款周转的改善。从资产构成来看,公司2025年上半年应收账款为35.56亿元,占总资产18.29%,较年初的12.44%有所上升,但仍处于合理区间。预付款模式有助于降低应收账款坏账风险,改善资产质量。

合同负债的增长反映了中钨高新在行业中的竞争地位提升。作为中国五矿旗下钨产业核心平台,公司在钨资源储量和硬质合金加工能力方面具有显著优势,行业集中度的提升使头部企业获益更为明显。

合同负债大幅增加意味着公司未来需要按约定交付相应价值的商品或服务。若公司产能扩张跟不上订单增长速度,或原材料供应出现短缺,可能面临无法按时履约的风险,进而导致合同纠纷或客户流失。

合同负债到营业收入的转化需要满足收入确认条件。若客户需求发生变化或取消订单,已确认的合同负债可能需要退还,影响公司预期收入和利润。

钨行业与宏观经济和制造业周期密切相关。若下游制造业需求放缓,合同负债的增长可持续性将受到考验。此外,钨精矿价格波动也会影响公司成本结构和盈利能力。

根据公司年报披露,受美国加征关税以及国家对钨等相关物项实施出口管制影响,产品出口受阻,公司需要积极拓展国内市场[8]。国际政治经济形势变化和贸易政策调整可能对公司业务产生影响。

从最新市场数据来看,中钨高新当前股价为37.50美元(深圳证券交易所),总市值约854.5亿元。主要估值指标如下[9]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 54.12x | 行业中上水平 |

| 市净率(P/B) | 8.66x | 相对较高 |

| ROE(净资产收益率) | 17.29% | 优秀 |

| 净利润率 | 9.14% | 良好 |

| 毛利率 | 约21% | 稳定 |

- 合同负债大幅增长反映下游需求旺盛,未来业绩有保障

- 产业链整合完成后,公司竞争力和盈利能力有望持续提升

- 央企背景叠加行业龙头地位,具有较强的抗风险能力

- 估值水平相对较高,需关注业绩增速能否匹配

- 合同负债的快速增长可持续性有待观察

- 原材料价格波动和行业政策变化需持续跟踪

中钨高新合同负债从2023年四季度的3.70亿元增长至2025年三季度的8.46亿元,

- 业务层面:表明公司产品市场需求旺盛,客户购买意愿强烈,订单量显著增加

- 战略层面:反映公司产业链整合效果显现,市场竞争力和行业地位提升

- 财务层面:为公司未来业绩增长提供坚实基础,现金流状况持续改善

- 投资层面:是公司价值成长的积极信号,但需结合估值水平综合判断

总体而言,中钨高新合同负债翻倍是公司经营质量提升和发展潜力释放的重要信号。在钨行业景气度向好、产业链协同效应逐步显现的背景下,公司有望继续保持良好的发展势头。投资者应持续关注合同负债的转化进度、产能扩张进展以及行业政策变化,把握投资机会的同时注意风险控制。

[1] 中钨高新2024年年度报告摘要 - 东方财富PDF (https://pdf.dfcfw.com/pdf/H2_AN202504241661773123_1.pdf)

[2] 中钨高新材料股份有限公司2025年半年度报告 - 巨潮资讯网 (http://static.cninfo.com.cn/finalpage/2025-08-27/1224577056.PDF)

[3] 中国钨业协会 - 钨产品价格走势分析 (https://www.ctia.com.cn/wp-content/uploads/2025/01/tungsten-price-in-the-past-twenty-years-20250103.jpg)

[4] 企业会计准则第14号——收入 - 财政部会计司

[5] 中钨高新2025年上半年净利上涨8% - 中国钨业新闻网 (http://news.chinatungsten.com/cn/tungsten-news/tungsten-jewelry-new/20-tungsten-news-cn/tungsten-product-news/173060-tpn-14922.html)

[6] 中钨高新2024年年度报告摘要 - 重大资产重组公告

[7] 中钨高新2025年半年度报告 - 资产负债表数据

[8] 中钨高新2025年半年度报告 - 风险分析与对策

[9] 金灵API市场数据 - 中钨高新实时报价与财务指标 (2026年1月18日数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。