容百科技(688005)战略转型深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的多维度数据,我将为您提供容百科技战略转型的深度分析报告。

容百科技是中国锂电正极材料领域的龙头企业,主要从事三元正极材料、磷酸锰铁锂、钠电正极材料及多元前驱体的研发、生产和销售。公司产品主要用于电动汽车、电动二轮车、储能设备及消费电子等领域[0]。

| 产品类别 | 主要型号 | 应用领域 |

|---|---|---|

| 三元正极 | NCM811、NCA、NCMA、Ni90及以上超高镍 | 高端动力电池 |

| 磷酸锰铁锂 | 纯用系列、掺混系列 | 商用车、乘用车 |

| 钠电正极 | 层状氧化物、聚阴离子系列 | 储能、启停电源 |

| 磷酸铁锂 | 全新工艺切入 | 动力及储能电池 |

根据公司2024年度投资者交流纪要显示,2024年公司三元正极材料销量达12万吨,

| 年份 | 容百科技全球市占率 | 市场地位 | 行业变化 |

|---|---|---|---|

| 2021 | ~10% | 头部企业 | 三元高镍需求旺盛 |

| 2022 | ~10-11% | 领先地位 | 竞争加剧开始 |

| 2023 | ~10% | 全球第一 | 增速放缓 |

| 2024 | >12% | 全球第一 | 逆势提升 |

从数据来看,

容百科技的战略转型呈现出**“纵向深耕+横向拓展”**的双轨布局特征:

战略转型矩阵

├── 三元正极(核心基本盘)

│ ├── 超高镍(9系以上)占比提升至23%

│ ├── 海外客户销量首次超2万吨

│ └── 韩国、波兰产能布局

│

├── 磷酸锰铁锂(第二增长曲线)

│ ├── 出货同比增长超100%

│ ├── 连续两年市占率第一

│ └── EV领域实现量产突破

│

├── 钠电正极(新兴赛道卡位)

│ ├── 年出货量行业领先

│ ├── 获3000吨层状氧化物订单

│ └── 启动6000吨产线建设

│

└── 磷酸铁锂(最新战略重点)

├── 切入铁锂赛道

└── 与宁德时代签署千亿订单

| 财务指标 | 2024年 | 2023年 | 变化趋势 |

|---|---|---|---|

| 营业收入 | 150.88亿元 | 约160亿元 | 略有下降 |

| 净利润 | 3.29亿元 | 约2-3亿元 | 企稳回升 |

| 研发投入 | 4.24亿元 | 约3.5亿元 | +20% |

| 毛利率 | 约8% | 较低水平 | 持续改善 |

2025年1月13日,容百科技与宁德时代签署了一份为期6年的磷酸铁锂采购协议,约定2026年一季度至2031年合计供应305万吨产品,

| 协议要素 | 详情 |

|---|---|

| 供应期限 | 2026年Q1 - 2031年 |

| 供应总量 | 305万吨 |

| 总金额 | 超1200亿元 |

| 平均单价 | 约3.93万元/吨 |

上交所当晚下发问询函,主要聚焦以下问题:

-

产能匹配度质疑:公司目前仅拥有6万吨/年磷酸铁锂建成产能,协议期内年均需供应约50.8万吨,现有产能与订单需求差距超10倍[3]。

-

价格合理性:订单单价3.93万元/吨较市场报价5.5万元/吨低约30%,显著低于同类协议价格[3]。

-

约束性表述模糊:公告称"协议对双方均具有约束性",但董事长在路演中表示"约束性不是很强",引发市场质疑[3]。

尽管存在执行层面的不确定性,该合作仍具有重要的战略价值:

- 客户结构优化:深度绑定宁德时代,确保核心客户需求

- 产能扩张背书:为大规模产能建设提供订单支撑

- 技术路线卡位:磷酸铁锂"黑科技"获得应用验证机会

| 指标 | 数值 | 行业对比 | 评估 |

|---|---|---|---|

| ROE | -0.29% | 行业中游 | 较弱 |

| 净利润率 | -0.19% | 行业偏低 | 承压 |

| 毛利率 | 约8% | 行业中游 | 一般 |

| 研发费用率 | 约2.8% | 行业较高 | 投入积极 |

| 指标 | 数值 | 评估 |

|---|---|---|

| 流动比率 | 1.25 | 较为健康 |

| 速动比率 | 1.05 | 适中 |

| 自由现金流 | -12.52亿元 | 持续投入期 |

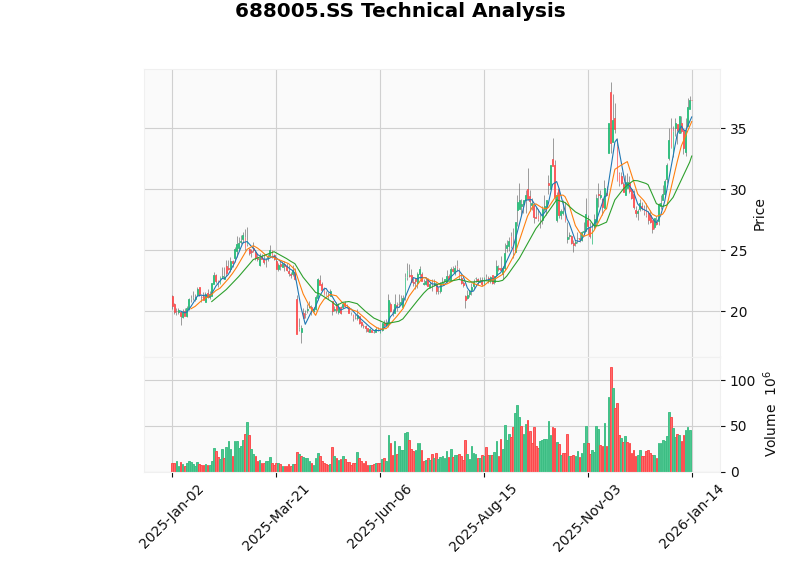

| 技术指标 | 数值 | 信号解读 |

|---|---|---|

| 最新收盘价 | 37.35美元 | - |

| 20日均线 | 32.71美元 | 均线之上 |

| 50日均线 | 30.91美元 | 均线之上 |

| 200日均线 | 25.05美元 | 均线之上 |

| Beta系数 | 0.7 | 相对抗跌 |

| KDJ | K:86.2, D:82.1 | 超买区域 |

| RSI(14) | - | 超买风险 |

- 趋势判断:横向整理(sideways),无明确趋势信号

- 交易区间:参考支撑位32.71美元,阻力位38.17美元

- 风险提示:KDJ和RSI均处于超买区域,短线存在调整风险

- 中期表现:近一年涨幅71.49%,近半年涨幅66.59%,呈现强势特征[0]

| 评估维度 | 分析 | 结论 |

|---|---|---|

行业周期 |

三元材料增速放缓,铁锂需求回升 | ✓ 时机恰当 |

竞争格局 |

高镍领域地位稳固,需开拓新增长点 | ✓ 必要转型 |

技术储备 |

磷酸锰铁锂、钠电已建立领先优势 | ✓ 准备充分 |

客户绑定 |

与宁德时代深度合作,确保订单来源 | ✓ 战略卡位 |

产能规划 |

激进扩张存在执行风险 | ⚠ 需审慎推进 |

- 先发优势明显:在磷酸锰铁锂、钠电领域已建立技术和市场领先地位

- 全球化布局领先:韩国、波兰工厂建设走在行业前列

- 研发投入持续:2024年研发投入4.24亿元,同比增长约20%,累计专利授权597项[1]

- 并购整合能力成熟:通过收购凤谷节能、斯科兰德等构建产业生态

- 激进扩张风险:60万吨磷酸铁锂产能规划激进,执行不确定性高

- 单一大客户依赖:与宁德时代深度绑定带来议价能力下降风险

- 技术路线不确定性:磷酸铁锂"黑科技"尚未大规模验证

- 行业产能过剩:正极材料行业整体产能利用率偏低

| 维度 | 评分 | 说明 |

|---|---|---|

| 基本面 | ★★★☆☆ | 业绩承压,转型期阵痛 |

| 技术面 | ★★★★☆ | 趋势强势,短线超买 |

| 估值 | ★★★☆☆ | P/E为负,盈利能力待恢复 |

| 成长性 | ★★★★☆ | 新赛道布局领先 |

| 风险控制 | ★★★☆☆ | 扩张激进,监管关注 |

- 行业趋势判断准确:磷酸铁锂份额回升趋势明确,提前布局符合产业发展方向

- 转型路径清晰:在巩固高镍三元优势的同时,稳步拓展磷酸锰铁锂、钠电等新赛道

- 技术储备充足:各新兴业务均已建立技术和市场领先地位

- 客户绑定策略有效:与宁德时代的深度合作为转型提供订单保障

- 磷酸铁锂产能扩张执行进度

- 激进扩张带来的资金压力

- 单一客户依赖度上升

- 行业整体产能过剩风险

[0] 金灵API数据 - 容百科技(688005.SS)公司概况、财务分析、技术分析

[1] 宁波容百新能源科技股份有限公司投资者关系活动记录表 (2025-001) - https://pdf.dfcfw.com/pdf/H22_AN202504141656354012_1.pdf

[2] 宁波容百新能源科技股份有限公司2025年半年度报告 - http://qxb-pdf-osscache.qixin.com/AnBaseinfo/5ba321066c0990e4cf75edfde006f03f.pdf

[3] 证券时报 - “1200亿元超级大单遭问询背后锂电正极材料龙头深度绑定宁王” - https://www.stcn.com/article/detail/3594308.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。