新希望定增及猪场生物安全升级投资价值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集的数据和资料,我来为您撰写一份系统全面的分析报告。

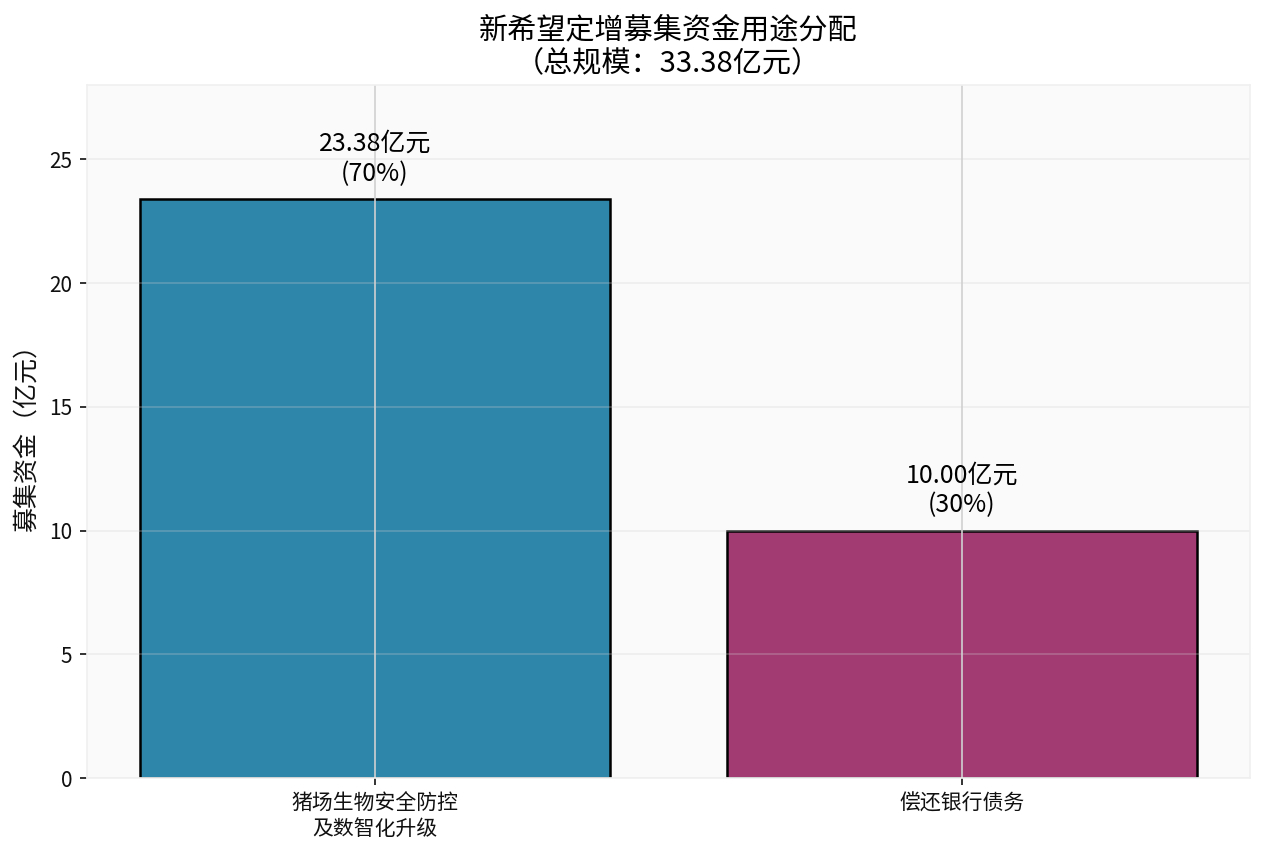

根据2026年1月12日披露的定增预案(第二次修订稿),新希望(000876.SZ)拟向特定对象发行A股股票,募集资金总额不超过

| 资金用途 | 金额(亿元) | 占比 | 目的 |

|---|---|---|---|

| 猪场生物安全防控及数智化升级 | 23.38 | 70% | 对77个现有猪场进行生物防疫、智能化、信息化和种猪升级 |

| 偿还银行债务 | 10.00 | 30% | 优化资本结构,降低资产负债率 |

值得注意的是,本次定增

- 发行对象:不超过35名符合中国证监会规定条件的特定投资者

- 发行数量:以募集资金总额除以最终询价确定的发行价格计算,且不超过发行前公司总股本的30%

- 控制权变化:本次发行不会导致公司控制权发生变化

根据最新财务数据,新希望的盈利能力面临显著挑战[0]:

| 财务指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(市盈率) | 40.43倍 | 较高 |

| ROE(净资产收益率) | 4.19% | 偏低 |

| 净利润率 | 1.02% | 较低 |

| 营业利润率 | 2.12% | 偏低 |

2025年第三季度业绩显示,公司EPS为0.00美元,较预期(0.04美元)大幅低于预期,降幅达

财务风险分析显示公司处于

| 指标 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 资产负债率 | 69.01% | 72.28% | 68.02% |

| 流动比率 | 0.49 | - | - |

| 速动比率 | 0.26 | - | - |

截至2025年三季末,公司资产负债率仍高达

新希望猪产业板块历史亏损情况严峻[3]:

| 年份 | 猪产业亏损(亿元) |

|---|---|

| 2021 | 111.5 |

| 2022 | 24.6 |

| 2023 | 53.0 |

| 2024 | 2.8 |

| 2025前三季度 | 1.8 |

2025年10月份以来,公司商品猪售价跌破12元/公斤,12月降至

在当前生猪养殖行业产能过剩、猪价低迷的背景下,

温氏股份在2025年1-11月将肉猪养殖综合成本降至

新希望本次定增的核心投资方向——猪场生物安全防控及数智化升级,可能带来以下收益:

| 收益类型 | 具体内容 | 预期效果 |

|---|---|---|

降低死淘率 |

完善防疫设施,减少非洲猪瘟等疫病发生 | 减少因疫病导致的生猪损失 |

提升养殖效率 |

智能化设备实现精准饲喂、环境控制 | 提高PSY(每头母猪年断奶仔猪数) |

优化种猪质量 |

更新升级种猪群,提升繁育性能 | 提高仔猪成活率和生长速度 |

降低人工成本 |

自动化和信息化管理 | 减少人工需求,提高管理效率 |

然而,该项目也面临一定的挑战和不确定性:

- 投资规模大:项目总投资高达29.2亿元,投资回收周期较长[3]

- 现有在建项目压力:截至2025年上半年,公司账面仍有10个在建猪场项目,总预算金额高达28.15亿元[3]

- 成本下降空间有限:新希望养殖成本与同行业上市猪企差别不大,短期内继续下降的空间有限[3]

当前生猪养殖行业仍面临产能过剩问题[4]:

- 2025年10月末,全国能繁母猪存栏量为3990万头,为正常保有量3900万头的102.3%

- 2025年前三季度,全国生猪出栏量同比增幅达4.72%

- 生猪出栏均重维持高位,约127.13公斤,为近年来最高水平

根据农业农村部座谈会要求,包括新希望在内的25家头部猪企需在2026年1月底前逐步调减能繁母猪存栏规模,2026年出栏量也将有一定程度调减[3]。这意味着行业正在从"规模扩张"转向"精细化运营"。

| 企业 | 养殖完全成本(元/公斤) | 竞争优势 |

|---|---|---|

| 牧原股份 | 12.04(2025年平均) | 成本领先行业2.46元/公斤 |

| 温氏股份 | 11.8(2026年目标) | 精细化管理降本 |

| 新希望 | 12.9(三季度) | 仍需努力追赶 |

根据金灵AI的DCF模型分析[0]:

| 情景 | 内在价值 | 较现价溢/折价 |

|---|---|---|

| 保守情景 | 69.64元 | +687.8% |

| 中性情景 | 97.41元 | +1001.9% |

| 乐观情景 | 369.91元 | +4084.5% |

| 加权平均 | 178.99元 | +1924.7% |

需要注意的是,DCF估值基于诸多假设,当前股价(8.84元)与估值存在巨大差异可能反映出:

- 市场对公司盈利前景的担忧

- 行业周期下行压力

- 高负债带来的财务风险

根据最新技术分析数据[0][5]:

| 指标 | 数值 | 技术信号 |

|---|---|---|

| 最新收盘价 | 8.84元 | - |

| 20日均线 | 9.16元 | 股价低于短期均线 |

| 50日均线 | 9.35元 | 股价低于中期均线 |

| 200日均线 | 9.67元 | 股价低于长期均线(偏弱) |

| 年化波动率 | 12.69% | 中等波动 |

| 距52周高点跌幅 | -25.59% | 处于相对低位 |

从K线图可以看出,股价近期持续承压,1月12日定增公告发布后,股价并未出现明显提振反应,表明市场对此次定增的态度相对谨慎[5]。

-

定增规模腰斩:从66亿降至33.38亿元,反映出市场融资环境变化和公司对资本市场的妥协[1][2]

-

资金用途聚焦主业:70%资金用于猪场生物安全升级,体现了公司降本增效的战略意图,但短期内难以扭转业绩

-

财务压力持续:高负债率和猪产业亏损仍是公司面临的主要挑战

-

行业周期偏弱:生猪养殖行业整体产能过剩,猪价低位运行,2026年Q2有望实现盈亏平衡[4]

| 维度 | 评估 | 说明 |

|---|---|---|

| 短期 | 中性偏空 |

猪价低迷、定增摊薄、业绩承压 |

| 中期 | 谨慎观望 |

关注成本下降进度和猪价走势 |

| 长期 | 有待观察 |

取决于生物安全升级效果和行业周期反转 |

- 猪价波动风险:猪价持续低迷可能导致养殖业务继续亏损

- 疫病风险:非洲猪瘟等疫病仍可能对公司造成重大影响

- 财务风险:高负债率可能带来流动性压力

- 定增摊薄风险:新股发行可能对现有股东权益产生摊薄效应

- 项目执行风险:生物安全升级项目的实施效果存在不确定性

[1] 财联社 - 新希望拟定增募集资金不超33.38亿元 (https://www.cls.cn/detail/2255182)

[2] 中国饲料网 - 新希望募资33亿元猪场升级与还债 (http://www.chinafeedm.com/h-nd-30824.html)

[3] 新浪财经 - 9月猪价再度跌破成本线 猪产业连亏四年后何时迎来拐点 (https://finance.sina.com.cn/stock/observe/2026-01-16/doc-inhhnzar2532289.shtml)

[4] 新浪财经 - 养猪业供需失衡 全产业链布局成关键 (https://finance.sina.com.cn/jjxw/2026-01-10/doc-inhfueta9986465.shtml)

[5] 金灵API - 市场数据与技术分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。