中国太保寿险与财险业务增速分化分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集到的数据,为您提供一份系统全面的分析报告。

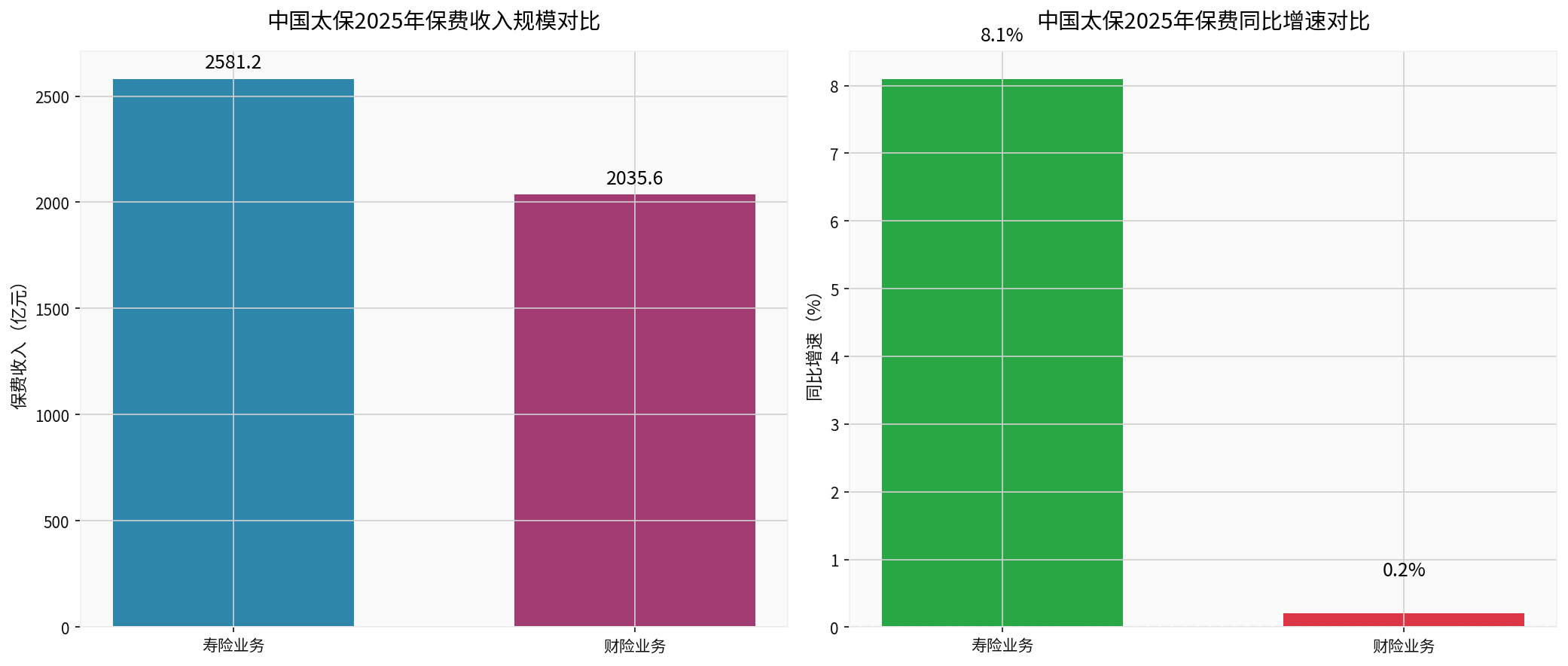

根据2025年度业绩数据,中国太保呈现出明显的业务分化态势[0][1]:

| 业务板块 | 保费收入(亿元) | 同比增速 | 保险服务收入增速 |

|---|---|---|---|

寿险业务 |

2,581.15 | +8.1% |

+2.6% |

财险业务 |

2,035.61 | +0.2% |

+3.5% |

增速差距高达

太保寿险自2021年启动"长航行动"转型战略,经过多年深化推进,转型红利正在加速兑现[1][2]:

- 新业务价值强劲增长:2025年前三季度新业务价值153.51亿元,同比增长7.7%,可比口径下同比增长31.2%[1]

- 新业务价值率显著提升:2024年新业务价值率达16.8%,同比上升3.5个百分点;经济假设调整前同比增长8.6个百分点[2]

- 内含价值稳步增长:2024年末内含价值达4,218.37亿元,较上年末增长4.9%[2]

银保渠道成为寿险增长的核心引擎[1]:

| 指标 | 2025年前三季度 | 同比增速 |

|---|---|---|

| 银保渠道规模保费 | 583.10亿元 | +63.3% |

| 银保渠道新保期缴 | 159.91亿元 | +43.6% |

银保渠道高速增长的原因包括:

- 深化与银行渠道的合作模式创新

- 抓住银行客户财富管理和养老健康保险需求

- 持续优化产品服务供给,强化客户经营

太保寿险主动调整产品策略,提升高价值业务占比[1][2]:

- 分红险占比大幅提升:代理人渠道新保期缴中分红险占比达58.6%,同比显著提升

- 中高客层上移:中高客及以上客户数占比同比提升4.8个百分点

- 产品与服务深度融合:将保险产品与康养服务生态深度结合

代理人渠道实现"量稳质升"[1]:

| 指标 | 数值 | 变化 |

|---|---|---|

| 月均保险营销员 | 18.1万人 | 同比基本持平 |

| 核心人力月人均首年规模保费 | 7.1万元 | +16.6% |

| 13个月保单继续率 | 96.6% | 同比提升2.8个百分点 |

中国汽车市场销量增速放缓,2024年国内狭义乘用车零售市场累计销量2,289万辆,同比增长5.49%[3],车险作为财险最大业务板块,增速基本持平。太保产险2025年前三季度原保险保费收入1,602.06亿元,

监管政策持续收紧对财险业务产生直接影响[4][5]:

- 2025年9月,国家金融监督管理总局下发《关于加强非车险监管有关事项的通知(征求意见稿)》,将"报行合一"从车险领域拓展至非车险领域[4]

- 《通知》要求保险公司严格执行经备案的保险条款和费率,不得设置与所提供服务不符的高额费用

- 费用率压降短期内对保费规模增长形成约束

财险业务面临多重成本压力[3][5]:

- 新能源车险赔付率较高:新能源汽车出险率和赔付成本高于传统燃油车

- 自然灾害影响:2024年南方强降雨等自然灾害多发,导致理赔支出增加

- 综合成本率承压:太保产险2024年综合成本率为98.6%,同比上升0.9个百分点

非车险领域竞争日趋激烈[4]:

- 中小保险公司通过价格战抢占市场份额

- 部分领域出现通过高额手续费、长账期等方式进行非理性竞争

- 头部险企虽然市场份额稳固,但增长空间受限

| 价值指标 | 2024年表现 | 投资意义 |

|---|---|---|

| 新业务价值 | 132.58亿元,+20.9% | 未来利润增长的基础 |

| 新业务价值率 | 16.8%,+3.5pct | 业务质量持续改善 |

| 內含价值 | 4,218.37亿元,+4.9% | 寿险公司核心估值指标 |

| 净利润 | 358.21亿元,+83.4% | 盈利能力大幅提升[2] |

财险业务虽然增长放缓,但经营质量保持稳定[1][5]:

- 承保利润改善:2025年上半年承保利润3,550万元,同比增长30.9%

- 综合成本率优化:2025年第一季度综合成本率97.4%,同比下降0.6个百分点

- 头部地位稳固:太保产险稳居行业前三,市场份额稳定

当前估值水平[0]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 8.10倍 | 处于历史低位 |

| 市净率(P/B) | 1.49倍 | 低于行业平均 |

| ROE | 18.68% | 优于行业平均 |

- 利率风险:长端利率持续下行可能影响投资收益和准备金计提

- 转型进度:"长航"转型推进进度可能不及预期

- 政策风险:"报行合一"等监管政策持续收紧

- 市场竞争:寿险和财险市场竞争持续加剧

-

寿险业务转型红利持续释放:新业务价值增长加速,产品结构和客户结构持续优化,银保渠道增长动能强劲

-

财险业务提供稳定支撑:虽然增长放缓,但承保利润改善,COR优化,提供稳定的利润基础

-

估值处于历史低位:PE仅8.1倍,P/B仅1.49倍,具有较高安全边际

-

资本市场回暖:2025年前三季度总投资收益提升,净利润同比增长19.3%[1]

| 评估维度 | 评价 | 说明 |

|---|---|---|

| 成长性 | ★★★☆☆ |

寿险高增长弥补财险放缓,整体保持稳健增长 |

| 盈利性 | ★★★★☆ |

ROE达18.68%,净利润大幅增长 |

| 估值吸引力 | ★★★★☆ |

估值处于历史低位,安全边际充足 |

| 业务质量 | ★★★★☆ |

新业务价值率持续提升,产品结构优化 |

| 风险水平 | ★★★☆☆ |

需关注利率风险和转型进度 |

[0] 金灵API - 中国太保公司概况与市场数据 (601601.SS)

[1] 华尔街见闻 - “中国太保前三季净利润大增19.3%,寿险转型成效显著” (https://wallstreetcn.com/articles/3758356)

[2] 中国太保2024年年报 - 长航转型成效与业务价值分析 (https://www.cpic.com.cn/upload/resources/file/2025/03/26/85911.pdf)

[3] 联合资信 - “2025年财产险行业分析” (https://www.lhratings.com/file/fda56e6231f.pdf)

[4] 证券时报 - “非车险’报行合一’重塑财险半壁江山” (https://www.stcn.com/article/detail/3588725.html)

[5] 国信证券 - “非车险’报行合一’点评:重塑非车险生态,利好承保利润提升” (https://pdf.dfcfw.com/pdf/H3_AP202507091705738674_1.pdf)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。