贵州茅台i茅台直销占比提升对批价影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集的数据和分析,我为您撰写这份关于贵州茅台i茅台直销占比提升对批价影响的深度分析报告。

根据2025年前三季度财务数据,贵州茅台的渠道收入结构呈现以下特征:

| 渠道类型 | 收入规模(亿元) | 收入占比 | 毛利率 |

|---|---|---|---|

| 批发代理渠道 | 728.4 | 56.7% | 89.42% |

| 直销渠道(含i茅台) | 555.6 | 42.0% | 95.33% |

| 其中:i茅台App | 126.9 | 9.9% | — |

直销渠道的毛利率显著高于批发代理渠道约6个百分点,这一结构性差异成为茅台推动渠道改革的重要内在动力[0]。

从历史数据来看,茅台直销渠道占比经历了显著变化:

- 2022年:约38%(i茅台5月上线)

- 2023年:45.16%(直销渠道营收672.33亿元,同比+36.16%)

- 2024年:43.88%(直销渠道营收748.43亿元,同比增速骤降至11.32%)

- 2025年前三季度:约42%

值得注意的是,2024年茅台直销渠道增速较2023年下滑近25个百分点,而曾作为增长亮点的"i茅台"收入更是同比下降10.51%至200.24亿元,出现首次负增长[1][2]。

i茅台直销占比提升对批价的影响主要通过以下路径传导:

直销放量(1499元)→ 消费者预期改变 → 经销商降价跟进

→ 黄牛抛货 → 市场供给增加 → 批价持续下行

| 价格类型 | 价格水平 | 备注 |

|---|---|---|

| 出厂价(经销商) | 1,169元/瓶 | 经销商进货成本 |

| i茅台直销价 | 1,499元/瓶 | 2026年1月起执行 |

| 原箱批价(2024年初) | 约3,000元/瓶 | 市场高峰价格 |

| 散瓶批价(2024年初) | 约2,700元/瓶 | 市场高峰价格 |

| 散瓶批价(2025年末) | 约1,590元/瓶 | 阶段性低点 |

| 散瓶批价(2026年1月) | 约1,700元/瓶 | 近期价格 |

每瓶330元的价差(1499-1169)意味着茅台通过直销渠道可实现直接增厚利润[1][2]。

飞天茅台批价自2024年以来呈现持续下行态势:

- 2024年初:原箱3,000元/瓶,散瓶2,700元/瓶

- 2024年末:原箱2,330元/瓶,散瓶2,220元/瓶

- 2025年6月:跌破2,000元/瓶

- 2025年8月:失守1,800元/瓶

- 2025年11月末:触及1,590元/瓶阶段性低点

- 2025年末:小幅反弹后仍处低迷

- 2026年1月:约1,700元/瓶

批价从高点下跌幅度超过40%,这一趋势在i茅台上架1499元飞天茅台后进一步加速[1][2]。

2026年1月1日起,贵州茅台在i茅台上启动2026年飞天53%vol 500ml茅台酒预售,主要政策包括:

- 限购政策:初期单日个人限购12瓶,1月3日起收紧至每日6瓶

- 投放机制:采取每5分钟补货一次的动态投放方式

- 价格:1499元/瓶官方指导价

- 市场反应:每次补货30秒内售罄,整体销售半小时内结束

根据"小茅i茅台"公众号披露,上线三天内超10万名用户成功购买产品[1][2]。

茅台管理层明确表示,i茅台的根本目的是解决触达和效率问题,在

瑞银证券测算,若飞天茅台在直销渠道销量占比提升至10%,公司整体营收有望增长约6%。假设茅台年销量约3.5万吨(折合约7,000万瓶),10%意味着700万瓶的增量空间[2]。

i茅台直销占比提升引发了茅台与经销商关系的深刻变革:

| 维度 | 传统模式 | 新模式 |

|---|---|---|

| 渠道地位 | 经销商为核心渠道支柱 | 直销平台地位提升 |

| 合作关系 | 捆绑共生 | 协同与博弈并存 |

| 利润分配 | 经销商获取批零差价 | 茅台直接获取终端利润 |

| 终端控制 | 经销商主导 | 茅台强化终端掌控 |

茅台现有经销商2446个,其中国内市场2325个,如何处理与这2000余家经销商的关系成为渠道改革的关键[1][2]。

面对直销渠道的冲击,部分经销商开始主动调整:

- 跟随降价:部分经销商跟进1499元官方指导价售卖

- 维持高价:更多经销商仍维持高于指导价的售价

- 促销响应:如成都川糖供应链管理有限公司推出1499元/瓶整件预售活动,单人最高可订5件

然而,价格倒挂之下经销商利润空间被大幅压缩,普遍陷入微利甚至亏损状态,叠加高库存与回款压力,渠道端资金链承压明显[1][2]。

前经销商郭超仁指出,此举等于抽干了过去由经销商承担的"资金蓄水池"和"库存缓冲垫"功能。一旦经销商因价格倒挂而陷入"负资产"状态,整个渠道体系或将面临系统性风险[2]。

- 直接增厚利润:每瓶直销酒增加330元收入

- 强化价格管控:通过官方定价渠道稳定市场预期

- 提升品牌触达:3亿+累计安装用户

- 渠道冲突加剧:经销商利益受损

- 股价承压:2025年股价下跌6.7%,技术面呈现下行趋势[0]

- 市场信心波动:批价持续下行影响投资预期

茅台董事长陈华在2026年全国经销商联谊会上明确表示,公司将全面取消原有分销方式,推进以市场化为导向的营销体系转型,构建线上线下融合的渠道网络[1]。

这一战略转型指向更深层次的数字化转型与直销体系构建。2026年1月,茅台同步成立了全资控股的"贵州爱茅台数字科技有限公司",注册资本6亿元[1]。

- 消费者利好:让普通消费者能以平价购买茅台,实现"买真酒、公平买酒"

- 渠道优化:通过数字化手段识别并激活真实消费需求

- 利润增厚:直销模式显著提升公司盈利能力

- 价格稳定:遏制市场炒作空间,挤压非理性溢价

- 渠道动荡:直销快速扩张可能引发渠道冲突,影响供应链稳定

- 增长压力:业绩增速已降至个位数,Q3营收增速仅0.56%

- 系统性风险:经销商体系承压可能波及整个渠道生态

- 需求透支:限量投放模式是否真正满足消费需求存疑

| 指标 | 关注要点 |

|---|---|

| 直销占比 | 是否持续提升,目标水平如何 |

| 批价走势 | 能否稳定在合理区间 |

| 经销商稳定性 | 是否出现大规模退出或抵制 |

| i茅台销售数据 | 每日投放量、成功率、用户活跃度 |

| 茅台业绩 | 营收利润增速能否企稳回升 |

| 情景 | 直销占比 | 批价表现 | 茅台业绩 |

|---|---|---|---|

| 乐观 | 逐步提升至50%+ | 稳定在1,800-2,000元 | 恢复双位数增长 |

| 中性 | 维持在45%左右 | 波动中寻找平衡 | 低个位数增长 |

| 悲观 | 快速提升至60%+ | 持续下行至1,500元以下 | 增速进一步放缓 |

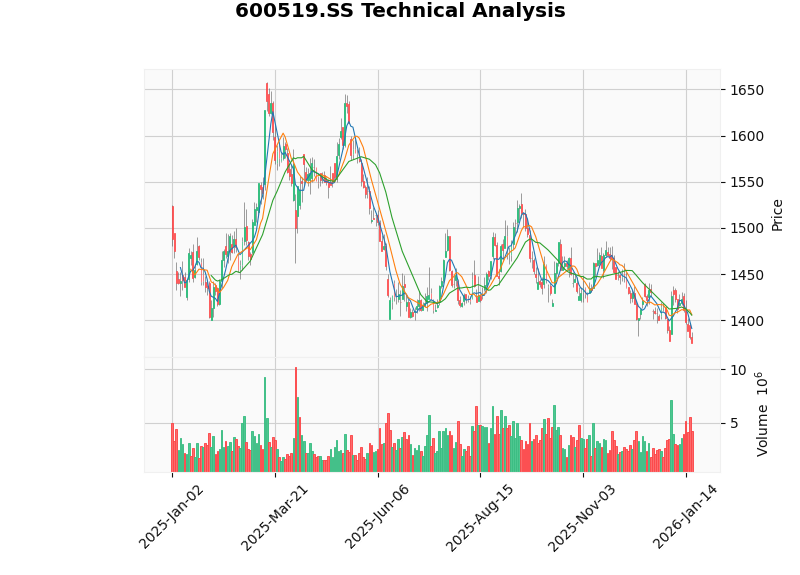

从技术面来看,贵州茅台股票呈现以下特征[0]:

- 趋势判断:下行趋势(待确认)

- 最新收盘价:1,376元(2026年1月19日)

- 关键支撑位:1,375美元

- 关键阻力位:1,436.97美元

- 下一个目标位:1,357.30美元

- 技术信号:KDJ和RSI均处于超卖区域,可能存在短线反弹机会

贵州茅台i茅台直销占比提升对批价的影响呈现多维度特征:

-

直接价格冲击:1499元直销价与市场批价形成明显价差,推动批价持续下行

-

渠道利益重构:直销模式增厚公司利润约330元/瓶,但压缩了经销商利润空间

-

市场预期改变:消费者对茅台定价逻辑的预期发生结构性变化

-

长期战略转型:茅台正在构建以直销为核心的新渠道体系,经销商角色面临重新定位

当前时点,茅台正处于渠道改革的关键期,直销占比的提升既是公司主动为之的战略选择,也是应对增长压力的被动应对。批价的持续下行既反映了市场供需关系的改变,也折射出渠道变革期的阵痛。未来茅台能否在直销扩张与渠道稳定之间找到平衡点,将是影响其估值的关键因素。

[0] 金灵API数据 - 贵州茅台公司概况、财务分析、技术分析

[1] 澎湃新闻 - “i茅台平价飞天连续多日秒空,茅台新年营销改革重塑渠道生态” (https://m.thepaper.cn/newsDetail_forward_32317410)

[2] 虎嗅网 - “茅台:一场迟到多年的自救” (https://m.huxiu.com/article/4825756.html)

上图展示了贵州茅台2025年前三季度渠道收入结构、直销与批发毛利率对比、飞天茅台批价走势,以及i茅台收入及增速变化。

上图从渠道结构占比变化、批价与直销价对比、营收利润变化、各环节价格与利润分析四个维度,全面呈现了茅台渠道改革的影响全貌。

上图展示了贵州茅台近一年的股价走势及关键技术指标。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。