保变电气(SH600550)资产负债率分析报告

#debt_ratio #financial_analysis #risk_assessment #electrical_equipment #manufacturing #capital_structure #liquidity_analysis

消极

A股市场

2026年1月20日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600550

--

600550

--

保变电气(SH600550)资产负债率分析报告

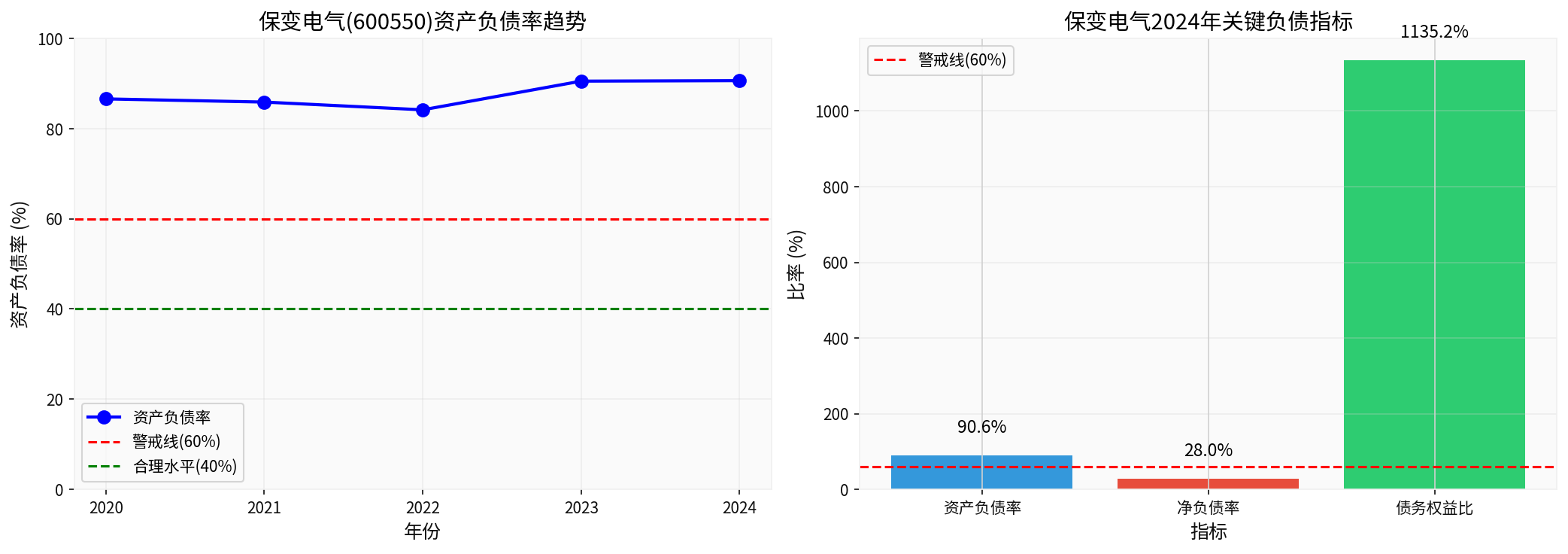

一、核心数据摘要

| 指标 | 数值 | 评价 |

|---|---|---|

2024年资产负债率 |

90.63% |

⚠️ 极高 |

5年平均资产负债率 |

87.55% | ⚠️ 持续高企 |

债务权益比 |

1135% | 🔴 财务杠杆过高 |

流动比率 |

0.89 | ⚠️ 短期偿债能力偏弱 |

净负债率 |

27.96% | 相对可控 |

二、资产负债率历史趋势分析

| 年份 | 资产负债率 | 趋势 |

|---|---|---|

| 2020年 | 86.58% | 基准年 |

| 2021年 | 85.88% | ↓ 下降0.7% |

| 2022年 | 84.16% | ↓ 下降1.7% |

| 2023年 | 90.52% | ↑ 上升6.4% |

| 2024年 | 90.63% | → 持平 |

趋势判断

:公司资产负债率在2020-2022年曾呈小幅下降趋势,但2023-2024年急剧攀升至90%以上高位,整体呈现"先稳后升"的恶化态势。

三、行业对比分析

| 公司/行业 | 资产负债率 | 评价 |

|---|---|---|

保变电气 |

90.63% |

🔴 显著偏高 |

| 许继电气 | 50.99% | 🟢 合理水平 |

| 特变电工 | 56.63% | 🟢 合理水平 |

行业平均 |

约60-65% |

正常范围 |

| 制造业警戒线 | 70% | ⚠️ 风险阈值 |

结论

:保变电气资产负债率比行业平均水平高出25-30个百分点

,在同行业中处于最高水平

,显著偏离行业合理区间[0]。

四、综合评估

✅ 积极因素

- 现金储备充足:货币资金11.76亿元,可覆盖部分短期债务

- 净负债率相对可控:约28%,表明剔除现金后净债务压力尚可

⚠️ 风险警示

- 负债率远超警戒线:90.63%超过制造业70%警戒线20个百分点

- 短期偿债压力:流动比率0.89<1,意味流动资产不足以覆盖流动负债

- 财务激进策略:被评定为"激进型"会计处理方式[0]

- 债务风险高:被系统评定为"高风险"等级[0]

五、结论

保变电气的资产负债率处于不合理的高风险水平

:

- 绝对水平过高:90.63%的资产负债率远超制造业合理区间(50-65%)和警戒线(70%)

- 趋势令人担忧:近两年持续攀升,表明公司财务杠杆运用趋于激进

- 竞争力劣势:显著高于国电南瑞(约51%)、特变电工(约57%)等同业竞争对手

- 流动性承压:流动比率偏低,短期债务偿付存在压力

投资建议

:高资产负债率意味着公司面临较大的财务压力和债务风险,投资者应密切关注公司的债务偿还计划和资本结构优化措施,审慎评估投资风险[0]。

参考文献

[0] 金灵AI券商API财务数据库 - 保变电气(600550.SS)财务报表分析

[1] 联合资信 - 《2025年上半年机械制造行业信用风险总结及展望》(https://pdf.dfcfw.com/pdf/H3_AP202507301718191346_1.pdf)

[2] 中国上市公司协会 - 《中国上市公司高端制造业发展报告2025》(https://capcofile.oss-cn-beijing.aliyuncs.com/2025/file/2025.pdf)

[3] 国家统计局 - 2024年1-2月份全国规模以上工业企业利润数据(http://www.csteelnews.com/xwzx/hydt/202403/t20240328_86427.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600550

--

600550

--