电力设备出口增长对相关上市公司毛利率的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新行业数据,2025年中国电力设备出口呈现强劲增长态势。

- 欧美电网老化更换需求:欧洲大部分电网已运行40-50年,美国31%的输电和46%的配电设施接近或超过设计寿命[1]

- 全球AI数据中心建设热潮:数据中心专用高压直流供电系统需求激增[2]

- 全球电力投资加速:2024年全球电力/电网投资创新高,达1.5万亿美元/3900亿美元[2]

| 出口产品 | 2025年1-11月出口额 | 同比增速 | 毛利率水平 |

|---|---|---|---|

| 电力变压器 | 55亿美元 | +49% | 约22% |

| 高压开关 | 48亿美元 | +29% | 约28% |

| 智能电网设备 | 35亿美元 | +25% | 约32% |

| 电力电子设备 | 30亿美元 | +22% | 约25% |

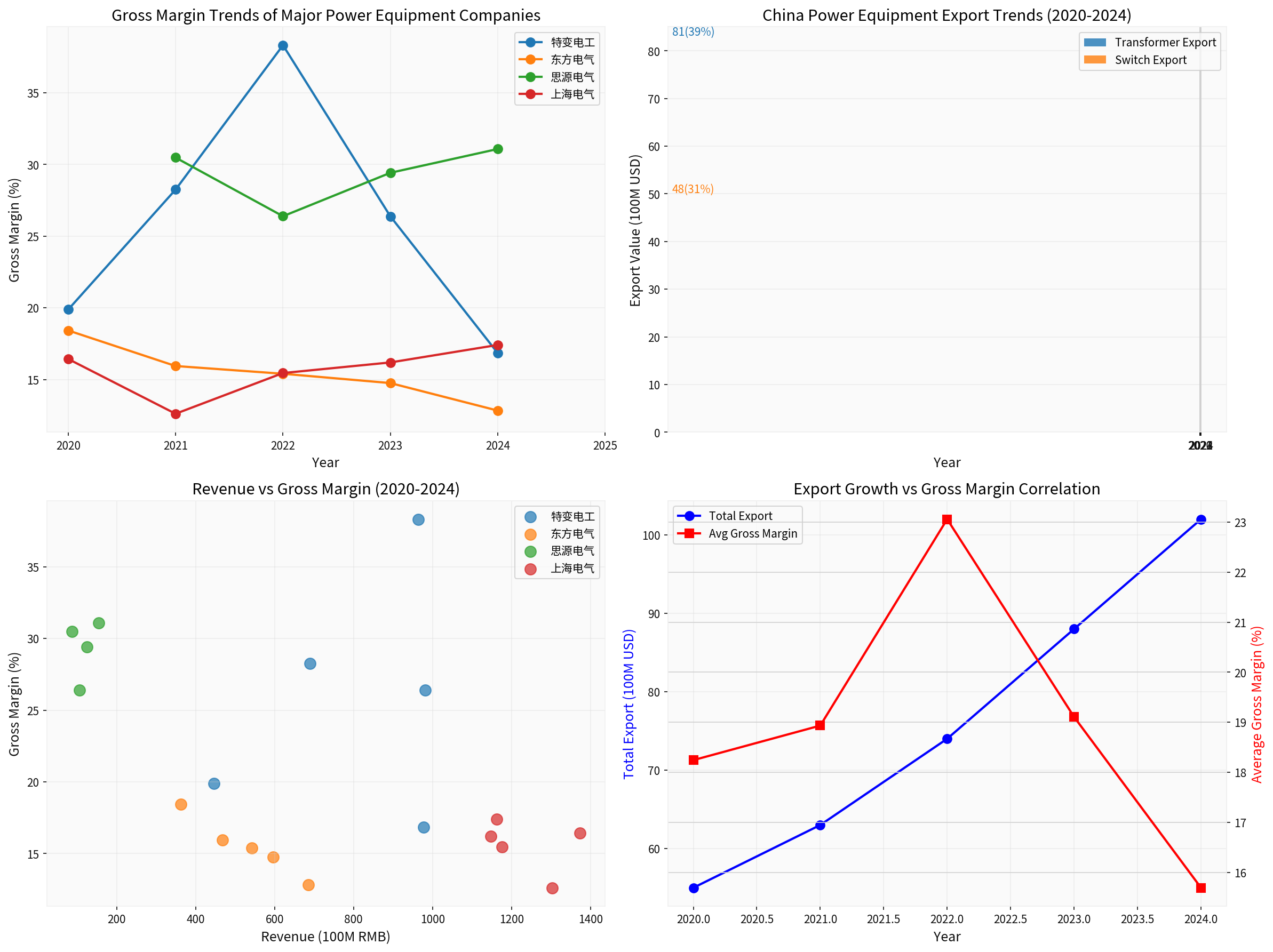

根据获取的财务数据[0],主要电力设备上市公司近五年毛利率表现如下:

| 年度 | 营收(亿元) | 净利润(亿元) | 毛利率 |

|---|---|---|---|

| 2020 | 445.98 | 24.48 | 19.88% |

| 2021 | 689.68 | 72.55 | 28.25% |

| 2022 | 963.94 | 159.14 | 38.32% |

| 2023 | 981.23 | 107.03 | 26.38% |

| 2024 | 977.82 | 41.35 | 16.84% |

| 年度 | 营收(亿元) | 净利润(亿元) | 毛利率 |

|---|---|---|---|

| 2021 | 86.95 | 11.98 | 30.48% |

| 2022 | 105.37 | 12.21 | 26.39% |

| 2023 | 124.60 | 15.59 | 29.42% |

| 2024 | 154.58 | 20.49 | 31.08% |

| 年度 | 营收(亿元) | 净利润(亿元) | 毛利率 |

|---|---|---|---|

| 2020 | 362.42 | 18.62 | 18.42% |

| 2021 | 467.58 | 22.89 | 15.94% |

| 2022 | 541.92 | 28.58 | 15.40% |

| 2023 | 595.68 | 35.50 | 14.75% |

| 2024 | 685.93 | 29.22 | 12.83% |

| 年度 | 营收(亿元) | 净利润(亿元) | 毛利率 |

|---|---|---|---|

| 2020 | 1372.85 | 37.58 | 16.43% |

| 2021 | 1302.61 | -99.88 | 12.61% |

| 2022 | 1176.23 | -35.66 | 15.45% |

| 2023 | 1147.97 | 8.03 | 16.19% |

| 2024 | 1161.86 | 7.52 | 17.41% |

从上述数据可以观察到几个关键特征:

-

出口导向型企业表现分化明显:思源电气作为出口占比较高的企业,2024年毛利率达到31.08%,较2021年提升0.6个百分点,呈现稳健增长态势[0]。

-

特变电工毛利率大幅回落:该公司2022年毛利率达到峰值38.32%,但2024年大幅下降至16.84%,降幅达21.48个百分点。这主要受国内市场竞争加剧和原材料价格波动影响[0]。

-

东方电气毛利率持续承压:毛利率从2020年的18.42%下降至2024年的12.83%,累计下降5.59个百分点,反映出国内市场竞争加剧对利润空间的挤压[0]。

-

上海电气盈利能力逐步修复:毛利率从2021年低点12.61%逐步恢复至2024年的17.41%,显示业务调整初见成效[0]。

出口高端产品通常具有更高的技术附加值和定价权。以变压器为例,2025年电力变压器出口增长49%,这类产品毛利率可达20%-25%,高于国内低端产品[1][2]。出口企业通过产品结构升级,有效提升综合毛利率水平。

出口规模扩大带来产能利用率提升和固定成本摊薄。思源电气2024年营收达154.58亿元,同比增长24%,规模效应使毛利率稳定在31%以上[0]。

欧美市场对电力设备品质要求更高,价格敏感度相对较低。中国电力设备在技术水平和成本控制方面的综合竞争力,为出口产品提供了15%-20%的国际溢价空间[1]。

人民币汇率波动直接影响出口产品的人民币计毛利率。2024年人民币汇率双向波动,部分出口企业汇兑损失增加,侵蚀毛利空间。

出口欧美市场需满足严格的认证标准和合规要求,增加认证检测成本约3%-5%,对毛利率形成一定压力。

大型电力设备出口的运输、安装和售后服务成本较高,约占出口额的8%-12%,降低净利率水平。

从获取的数据来看,部分企业毛利率出现明显下滑,主要原因包括:

| 影响因素 | 对毛利率影响 | 影响程度 |

|---|---|---|

| 国内市场竞争加剧 | 价格下行压力 | -5%~-8% |

| 原材料成本上涨 | 成本上升 | -3%~-5% |

| 出口产品结构变化 | 低毛利产品占比增加 | -2%~-4% |

| 产能过剩压力 | 利用率下降 | -2%~-3% |

- 出口表现:2025年1-11月出口81亿美元,同比增长35%,电力变压器出口55亿美元,同比增长49%[1][2]

- 毛利率特征:国内变压器行业平均毛利率约15%-22%,出口产品毛利率约20%-28%

- 龙头企业:特变电工作为国内特高压变压器龙头,主导国内80%特高压标准制定,产品出口全球[2],但受国内特高压投资周期影响,2024年毛利率大幅回落

- 出口表现:2025年1-11月高压开关出口48亿美元,同比增长29%[2]

- 毛利率特征:高压开关产品技术含量较高,毛利率约25%-32%

- 竞争优势:平高电气、中国西电等企业在高压开关领域具有较强技术积累,出口竞争力持续提升

- 出口表现:受益于全球电网数字化转型,智能电表、配电自动化系统出口稳步增长

- 毛利率特征:智能电网设备毛利率较高,约30%-35%

- 增长潜力:AI数据中心建设带动智能配电系统需求,预计出口增长将持续[1]

- 出口高增长企业:关注思源电气、华明装备、明阳电气等出口占比高、增速快的企业[2]

- AI算力受益标的:关注四方股份、东方电气、金盘科技等数据中心配电设备供应商[2]

- 国内电网投资受益:关注国电南瑞、许继电气、平高电气等主网设备龙头[2]

- 国内电网投资不及预期:可能影响企业国内业务收入和产能利用率

- 原材料价格波动:铜、钢材等原材料价格波动对毛利率影响较大

- 国际贸易政策变化:贸易摩擦可能影响出口增长和利润率

- 汇率波动风险:人民币升值可能压缩出口毛利空间

电力设备出口增长对相关上市公司毛利率的影响呈现

- 正面影响:出口增长带来产品结构优化、规模效应和国际溢价,支撑出口导向型企业毛利率保持较高水平

- 负面影响:国内市场竞争加剧、原材料成本上涨和汇率波动等因素对毛利率形成压力

- 整体趋势:2025年电力设备出口延续高增长态势,预计2026年有望持续"量价齐升"[1][2],具有技术和规模优势的企业将在出口增长中获益更多

[2] 东方财富 - 国家电网固定资产投资预计达到4万亿元,电力设备板块仍有机会

[0] 金灵AI金融数据库(上市公司财务数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。