南侨食品(605339.SS)盈利能力修复路径深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集到的数据,为您提供南侨食品盈利能力的深度分析报告。

南侨食品于2026年1月20日发布2025年年度业绩预告,预计全年归属于上市公司股东的净利润为

从半年度数据来看,2025年上半年实现归属于上市公司股东的净利润3,236.47万元至3,883.76万元,同比减少

公司主要原材料包括棕榈油、大豆油、椰子油及天然奶油等。2025年度各类原材料价格同比均有不同程度上涨,对生产成本形成显著压力[1][2]:

| 原材料 | 2025年价格走势 | 对公司影响 |

|---|---|---|

| 棕榈油 | 全年较2024年涨幅明显,虽年末有所回落但仍处高位 | 主要成本项,影响最大 |

| 椰子油 | 持续上涨,创历史新高 | 进口成本增加 |

| 天然奶油 | 同比涨幅明显 | 叠加欧元汇率不利因素 |

| 大豆油 | 跟随全球油脂行情波动 | 成本传导滞后 |

除原材料成本因素外,公司高毛利产品——烘焙应用油脂收入占比下降,进一步拖累整体毛利率表现[2]。烘焙应用油脂作为公司核心竞争优势产品,其收入占比下滑反映出:

- 终端消费复苏缓慢,下游烘焙行业需求不振

- 行业竞争加剧,市场份额受到挤压

- 产品结构向低毛利品类倾斜

受宏观环境影响,公司产品提价幅度低于原材料成本上涨幅度,且提价措施存在一定滞后性,导致利润空间被双重挤压[1][2]。

根据最新财务数据[0][0]:

| 指标类别 | 指标名称 | 数值 | 行业评价 |

|---|---|---|---|

| 估值指标 | P/E (TTM) | 104.62x | 较高,反映市场对业绩下滑的预期 |

| 估值指标 | P/B | 2.45x | 相对合理 |

| 盈利能力 | ROE | 2.32% | 显著低于历史水平 |

| 盈利能力 | Net Profit Margin | 2.56% | 大幅下降 |

| 盈利能力 | Operating Margin | 2.42% | 处于历史低位 |

| 流动性 | Current Ratio | 3.35 | 财务韧性良好 |

| 流动性 | Quick Ratio | 2.45 | 短期偿债能力强 |

| 风险指标 | Beta | 0.53 | 低波动性,防御属性较强 |

基于financial_analyze工具对近五年数据的深度分析[0]:

根据dcf_analyze工具的三场景估值模型[0]:

| 估值场景 | 内在价值 | 相对现价溢价幅度 |

|---|---|---|

| 保守情景 | $24.32 | +22.4% |

| 基准情景 | $31.91 | +60.6% |

| 乐观情景 | $53.46 | +169.0% |

| 加权平均 | $36.56 | +84.0% |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增速 | 0.0% | 8.0% | 11.0% |

| EBITDA Margin | 12.6% | 13.2% | 13.9% |

| 永续增长率 | 2.0% | 2.5% | 3.0% |

| WACC | 8.7% | 8.0% | 7.0% |

股价走势显示[0]:

- 当前价格:¥19.87

- 52周波动区间:¥13.77 - ¥23.26

- 52周涨幅:+12.26%

- 近6个月涨幅:+15.93%

- Beta系数仅0.53,显示其与大盘关联度较低,具有一定防御属性

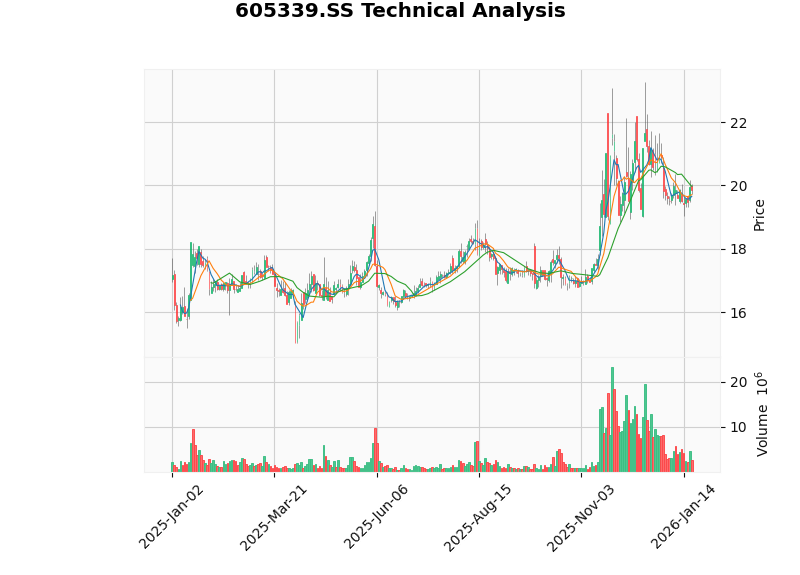

技术分析显示[0]:

- 短期均线(20日、50日)与长期均线(200日)趋于收敛

- 股价处于横向整理格局,缺乏明确趋势方向

- MACD指标无交叉信号,KDJ指标显示中性偏多

- 短期支撑位¥19.51,短期阻力位¥20.23

根据S&P Global对行业专家的调查[3],2026年棕榈油价格预计将

| 年度 | BMD毛棕榈油均价(马币/吨) | 同比变化 |

|---|---|---|

| 2023年 | 3,800 | - |

| 2024年 | 4,000 | +5.3% |

| 2025年 | 4,223 | +5.6% |

| 2026年(预测) | 4,200 |

-0.5% |

- 知名分析师多拉布·米斯特里最新预测:由于产量持续高于预期、库存积压,棕榈油期货价格将继续承压,直至产量明显下降[4]

- 马来西亚和印尼进入高产阶段,供应压力增加

- 生物燃料政策(印尼B50计划)实施时间表存在不确定性,削弱需求端利好预期

根据行业数据[3]:

- 椰子油价格在2024年1-8月期间从$1,126/吨上涨至$1,610/吨,涨幅约43%

- 供应紧张和需求增加预计将支撑椰子油价格维持相对高位

- 进口天然奶油受欧元汇率波动影响,成本端压力持续

原材料价格下跌传导至企业成本端通常存在

公司已明确表示将持续跟踪研究主要原材料价格趋势,根据市场情况结合原料库存和生产经营实际,动态调整采购策略[1][2]:

- 利用期货套期保值工具对冲原材料价格波动风险

- 建立更灵活的采购周期,锁定低价区间

- 优化安全库存水平,降低价格波动敞口

通过以下举措系统性提升运营效率与成本控制能力[2]:

- 优化生产工艺和流程

- 提升生产线自动化水平

- 强化供应链管理

公司明确将通过"深化市场布局+产品创新驱动"双轮并进[2]:

| 方向 | 具体措施 | 预期效果 |

|---|---|---|

| 市场端 | 推进全面布局烘焙、餐/饮、零售市场 | 扩大收入来源 |

| 市场端 | 重点发力零售和餐饮新兴渠道 | 提升客户黏性 |

| 市场端 | 深耕下沉市场 | 把握增量市场机会 |

| 产品端 | 烘焙应用油脂向清洁标签、功能化、高端化升级 | 重塑高毛利优势 |

| 产品端 | 推进稀奶油、黄油等乳制品国产替代 | 降低进口依赖 |

| 产品端 | 扩展进口差异化品类 | 提升产品溢价能力 |

预制烘焙领域将成为重要增长点:

- 围绕核心单品快速扩展产品矩阵

- 切入冷冻蛋糕市场

- 致力于将新品打造为未来业绩增长新曲线

- 与上游供应商建立战略合作,锁定长期供应价格

- 推进部分原料国产替代,降低进口依赖度

- 提升副产品综合利用能力,增效降本

- 把握亚太地区油脂市场增长机遇(2025-2032年CAGR 4.21%)[3]

- 拓展生物燃料等工业应用渠道

- 加强海外市场布局,分散区域风险

- 估值具备安全边际:DCF加权估值$36.56相对现价$19.87隐含84%上涨空间[0]

- 原材料成本拐点渐近:棕榈油价格2026年预计回落,成本端压力有望缓解[3]

- 财务韧性充足:流动比率3.35x、速动比率2.45x,短期偿债能力强[0]

- 防御属性突出:Beta仅0.53,市场波动时相对抗跌[0]

- 业绩筑底时间不确定:2025年净利润已降至历史低位,需观察2026年能否实现盈利修复

- 产品结构优化成效待验证:高端烘焙油脂市场份额恢复需要时间

- 宏观经济不确定性:终端消费复苏进程影响收入端恢复速度

建议关注以下指标以验证盈利能力修复进程:

| 跟踪维度 | 核心指标 | 关注时点 |

|---|---|---|

| 成本端 | 棕榈油、椰子油采购均价 | 每季度 |

| 毛利率 | 综合毛利率、主营毛利率 | 每季度 |

| 产品结构 | 烘焙应用油脂收入占比 | 每季度 |

| 收入增长 | 营收增速、新渠道收入贡献 | 每季度 |

| 现金流 | 经营活动现金流净额 | 每季度 |

| 情景 | 触发条件 | 股价表现预期 |

|---|---|---|

基准情景 |

原材料价格回落+产品结构优化见效 | 估值修复至$28-32区间 |

乐观情景 |

成本端显著改善+新品放量+消费复苏 | 估值修复至$40-50区间 |

悲观情景 |

原材料价格高位+消费持续低迷 | 估值下探至$15-18区间 |

-

短期承压明确:2025年业绩大幅下滑已充分反映原材料成本压力和产品结构恶化影响,股价处于底部区域。

-

边际改善可期:原材料价格拐点渐近(棕榈油价格2026年预计回落)、公司积极推进成本优化和产品升级,2026年盈利能力有望边际改善。

-

长期价值仍在:公司在烘焙油脂领域的品牌和渠道优势依然稳固,若能成功实现产品结构优化和成本控制改善,有望恢复历史盈利能力水平。

-

估值具备吸引力:当前价格相对DCF内在价值存在较大折价,安全边际充足。

- 风险偏好型投资者:可考虑在当前价格区间逐步建仓,逢低加仓,布局2026年估值修复机会

- 风险中性投资者:建议等待2026年一季报确认成本端改善信号后再行介入

- 风险规避型投资者:可关注棕榈油价格走势和公司成本管控成效,待明确拐点后行动

[1] 南侨食品集团(上海)股份有限公司2025年半年度业绩预告 (https://stockmc.xueqiu.com/202507/605339_20250715_FYX5.pdf)

[2] 南侨食品:2025年全年净利润同比预减78.39%-81.99% - 东方财富 (https://finance.eastmoney.com/a/202601203624819513.html)

[3] S&P Global - 调查:棕榈油价格将在2026年走弱 (https://www.spglobal.com/energy/zh/news-research/latest-news/agriculture/010626-palm-oil-prices-to-weaken-in-2026-biofuel-policy-clarity-crucial-survey)

[4] 知名分析师改变看涨立场,认为棕榈油价格短期将承压下行 - 中国油脂网 (https://www.oilcn.com/article/2026/01/01_96965.html)

上图:南侨食品(605339.SS) 2025年以来K线走势与技术指标

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。