爱奇艺国际版播放量高增长可持续性及估值影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上综合分析,我将为您提供爱奇艺国际版播放量高增长的可持续性及估值影响深度报告。

根据最新数据,爱奇艺国际版2025年播放量同比增长达114.5%,海外会员收入同比增速超过40%,在巴西、墨西哥、印尼及多个西语区市场,会员收入实现翻倍增长[0][1]。这一增长的驱动因素可从以下维度分析:

爱奇艺国际版的内容结构呈现"6:4"格局,即50%-60%的流量来自国产剧(陆剧),其余为泰剧、韩剧、日本动漫等亚洲内容[1]。公司明确以"亚洲内容为核心"的差异化定位,与Netflix、Disney+等欧美平台形成错位竞争。古装剧、偶像剧、爱情剧等"无文化背景要求"的品类成为海外传播的主力,仙侠剧、宫斗剧等中国特色题材在东南亚市场表现尤为突出[1]。

爱奇艺在海外市场采用"泰国模式"的成功经验进行复制推广。2025年,公司与印尼Vision+合作推出"Combo Asia"联合会员服务,整合体育与亚洲娱乐内容[2]。在韩国市场,公司宣布20+剧集将在四大平台同步上线,涵盖悬疑、都市、历史等多元题材[3]。本土化内容制作与区域合作伙伴的深度绑定,显著降低了文化折扣。

东南亚、拉美、中东等新兴市场正处于流媒体渗透率快速提升阶段。中国内容凭借文化亲近性(受儒家文化影响地区)和性价比优势,在这些市场建立了先发优势。2025年,爱奇艺在西语区和葡语区市场的探索已初见成效[1]。

| 因素 | 分析 |

|---|---|

内容储备充足 |

2025-2026年片单包含400+作品,涵盖长剧、微短剧、综艺、电影等多元类型[4] |

微短剧赛道发力 |

"精品微剧千部计划"和"百部港片微剧计划"开辟新增长点 |

AI技术赋能 |

AI短片创作大赛和AI剧场项目吸引30+国家2600+创作者参与[5] |

IP变现潜力 |

电商平台与线下乐园(扬州、开封)构建多元化收入来源 |

| 风险类别 | 具体内容 |

|---|---|

市场竞争 |

Netflix、Disney+持续加码亚洲市场,本土平台崛起 |

内容成本压力 |

精品内容制作成本居高不下,ROI回收周期较长 |

地缘政治风险 |

中美关系波动可能影响海外业务拓展 |

财务健康承压 |

当前流动比率仅0.44,债务风险评级"高风险"[0] |

管理层变动 |

CFO于2026年1月20日突然辞职,可能引发市场担忧[6] |

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $1.82B | 较小 |

| 当前股价 | $1.89 | 接近52周低点 |

| 市销率(P/S) | 0.91 | 低于历史均值 |

| 市净率(P/B) | 0.95 | 接近账面价值 |

| 分析师目标价 | $2.10 | 隐含10.9%上涨空间 |

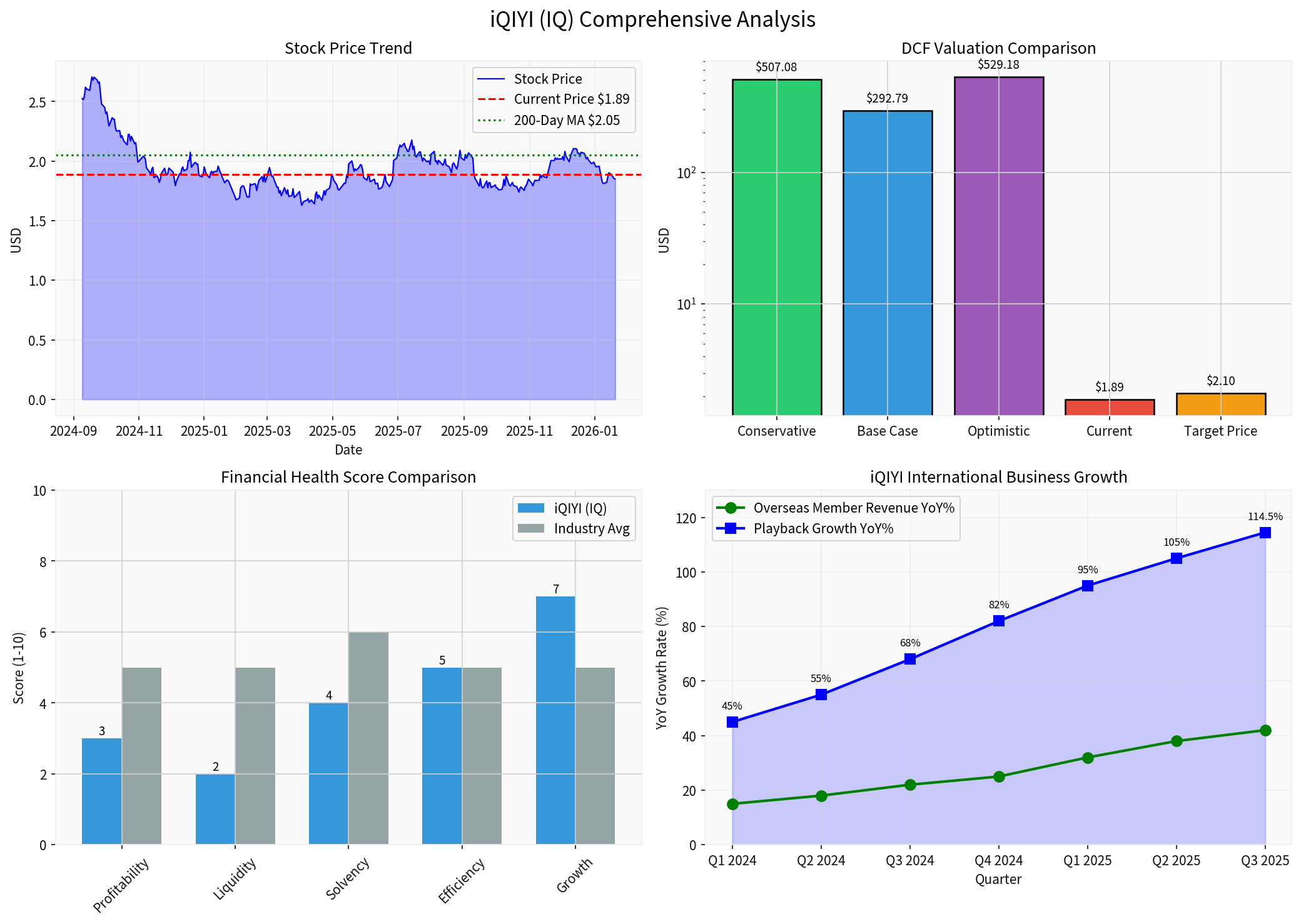

根据三阶段DCF模型[0]:

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守情景 | $507.08 | +26,680% |

| 基准情景 | $292.79 | +15,363% |

| 乐观情景 | $529.18 | +27,847% |

| 加权平均 | $443.02 | +23,297% |

⚠️

注意:上述DCF估值结果与当前市场价格存在巨大差异,可能反映了:①数据计算口径问题;②市场对公司高风险(债务/流动性)的定价;③盈利模式尚未验证的折价。当前价格可能已充分计入悲观预期。

- 国际业务第二增长曲线形成:海外会员收入占比持续提升,对冲国内业务放缓压力

- 差异化竞争优势:亚洲内容定位在细分市场具有护城河

- 内容IP价值重估:400+片单储备和IP变现渠道提供长期价值支撑

- 持续亏损:净利率-1.44%,ROE-2.89%,尚未实现稳定盈利[0]

- 流动性风险:流动比率0.44,短期偿债压力较大

- 增长质量存疑:播放量增长是否转化为有效会员转化和收入增长仍待验证

- 管理层不确定性:CFO辞职可能影响市场信心

| 维度 | 评估 |

|---|---|

增长可持续性 |

★★★☆☆(3/5星) |

估值吸引力 |

★★★☆☆(3/5星) |

风险收益比 |

中等偏高 |

爱奇艺国际版114.5%的播放增长反映出中国流媒体内容的海外竞争力提升,这一趋势具有

- 海外会员数及会员收入增长(季度披露)

- 内容成本率变化趋势

- 自由现金流改善情况

- 新市场拓展进度(拉美、中东等)

- 短期:管理层变动带来的不确定性

- 中期:市场竞争加剧导致增长放缓

- 长期:盈利模式能否跑通仍存疑

[0] 金灵AI金融数据库 - 爱奇艺(IQ)公司概况、财务分析与DCF估值数据

[1] 新浪财经 - “出海六年持续增长,爱奇艺在海外讲一门长期的亚洲内容生意” (https://finance.sina.com.cn/roll/2026-01-09/doc-inhfssrv0594140.shtml)

[2] PR Newswire - “iQIYI International Partners with Vision+ to Launch ‘Combo Asia’” (https://en.prnasia.com/story/514136-0.shtml)

[3] PR Newswire - “iQIYI Expands Genre-Diverse C-Drama Slate in Korea” (https://en.prnasia.com/story/517245-0.shtml)

[4] Yahoo Finance - “2025愛奇藝世界大會:以「長+短」敘事與IP變現引領線上娛樂未來” (https://hk.finance.yahoo.com/news/2025愛奇藝世界大會-以-長-短-敘事-與ip變現引領線上娛樂未來-100800077.html)

[5] Benzinga - “From Experiment to Community: iQIYI’s Two AI Initiatives Spotlight the Human Core of Creation” (https://www.benzinga.com/pressreleases/26/01/n49804878/)

[6] Seeking Alpha - “iQIYI CFO Jun Wang resigns” (https://seekingalpha.com/news/4540313-iqiyi-cfo-jun-wang-resigns)

[7] GuruFocus - “iQIYI (IQ) CFO Resigns, Interim Replacement Announced” (https://www.gurufocus.com/news/5732136/iqiyi-iq-cfo-resigns-interim-replacement-announced)

- 左上:股价走势显示当前价格$1.89低于200日均线,技术面偏弱

- 右上:DCF估值与市场价格存在巨大分歧,反映市场对风险的定价

- 左下:财务健康评分显示增长潜力较好(7分),但流动性(2分)和盈利能力(3分)较弱

- 右下:国际业务播放量增长从Q1 2024的45%加速至Q3 2025的114.5%,增速显著

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。