蚂蚁集团AI医疗战略布局深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

基于收集的最新信息,我将为您提供蚂蚁集团在AI垂直领域(医疗方向)的战略布局及其对估值和上市前景影响的深度分析报告。

2025年11月7日,蚂蚁集团CEO韩歆毅发布全员信,宣布将原"数字医疗健康事业部"正式升级为"健康事业群",成为蚂蚁五大核心业务板块之一(其他四大板块为:支付宝事业群、数字支付事业群、财富保险事业群、信贷事业群)。[1][2]

这一调整意味着医疗健康业务已获得与支付、金融同等的战略优先级,由2014年加入蚂蚁的"老兵"张俊杰出任健康事业群总裁。[1][2]

- 2025年6月:AI健康管家AQ独立App上线

- 2025年10月:月活突破1000万,成为国内第5个月活超千万的AI原生应用

- 2025年11月:月活突破1500万,跃升至AI原生应用榜第7位[3][4]

- 2025年12月15日:品牌升级为"蚂蚁阿福",定位从"AI工具"转型为"AI健康朋友"[5]

- 问健康、读报告、测疾病等上百种功能

- 支持苹果、华为可穿戴设备及鱼跃等慢病管理设备

- 单日用户提问量超1000万,累计服务用户超1亿[5]

- 自研蚂蚁医疗大模型,依托超万亿tokens专业医疗语料底座

- 融合千万级医疗知识图谱,千亿参数多模态模型

- 在MedBench、HealthBench等权威评测中达到领先水平[1][4]

蚂蚁阿福PC端升级,上线面向医学专业人士的DeepSearch深度搜索功能,标志着蚂蚁在AI医疗领域形成"

- 超1000位医生在阿福App上开设"AI分身",7×24小时在线回答用户咨询

- 联合好大夫在线29万注册医生,升级AI助手工具链

- 新增"科研助手"功能,融合DeepSeek技术,提供文献综述生成、鉴别诊断建议等支持[2][6]

| 资源维度 | 规模/能力 |

|---|---|

| 医保码用户 | 超8亿(全国最大第三方医保服务平台) |

| 合作医院 | 5000家 |

| 注册医生 | 30万+ |

| 平台累计服务用户 | 近9亿 |

| 合作伙伴 | 华为、阿里云等近百家伙伴[1][2][4] |

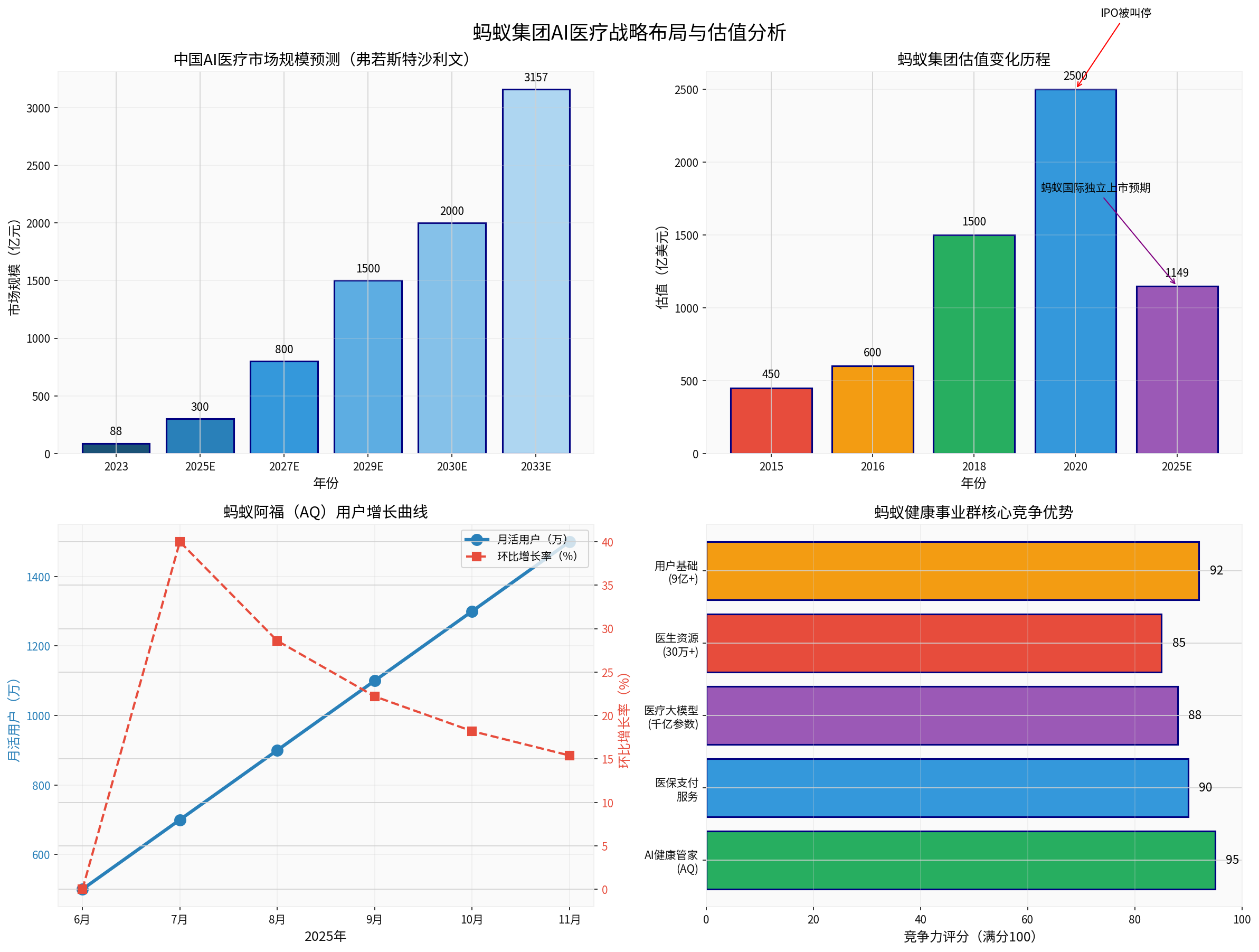

根据弗若斯特沙利文预测:

- 2023年:88亿元人民币

- 2025年:突破3000亿元

- 2033年:将达到3157亿元人民币

- 十年复合年增长率:43.1%[7][8]

| 时间节点 | 估值(亿美元) | 事件/背景 |

|---|---|---|

| 2015年7月 | 450 | A轮融资 |

| 2016年4月 | 600 | B轮融资 |

| 2018年6月 | 1500 | 140亿美元融资,Pre-IPO轮 |

| 2020年10月 | 2500-4600 | 科创板过会,投行提高预期 |

| 2025年 | 300-400 | 蚂蚁国际独立上市预期[9][10][11] |

蚂蚁集团2020年IPO被叫停的核心原因之一是"金融属性"过重。AI医疗布局从根本上改变了公司的业务结构:[9]

- 从支付→健康服务:从单一支付工具转向综合服务生态

- 从金融→科技:医疗大模型、AQ应用等技术产品强化"科技属性"

- 从平台→服务:从"连接者"转向"深度参与者"

蚂蚁集团CEO韩歆毅在外滩大会上明确表示:

与通用AI应用(如豆包、DeepSeek)相比,蚂蚁阿福的差异化优势在于:

| 竞争优势 | 具体表现 |

|---|---|

| 数据壁垒 | 8亿医保码用户数据、10年医疗健康积累 |

| 场景壁垒 | 预约挂号→支付→理赔的全链路服务 |

| 信任壁垒 | 医疗场景用户对专业性要求极高,先发优势难以复制 |

| 生态壁垒 | 30万医生、5000家医院、医保商保打通的闭环[1][4] |

市场对金融科技企业的估值逻辑正在重构:

- 传统金融业务:PE倍数通常在5-10倍

- AI科技业务:PS倍数可达10-20倍

- AI医疗垂直领域:因其高壁垒和成长性,可能享有更高估值溢价

蚂蚁国际IPO预期估值300-400亿美元,虽然只有2020年蚂蚁集团估值的约1/10,但这主要是因为: [9][10]

- 蚂蚁国际仅是集团20%营收的业务板块

- 市场对金融科技估值整体趋于审慎

- 独立上市需要单独承担合规成本

- 2023年1月7日,蚂蚁集团公告马云不再是实控人

- 根据规定,港股上市等待期为1年,目前已过[10]

- 2025年5月,蚂蚁集团通过旗下公司向耀才证券发起要约收购,借壳上市传闻再起(但可行性被认为较低)[10]

- 2023年7月:蚂蚁集团被罚71.23亿元,标志着整改阶段结束

- 花呗、借呗被纳入蚂蚁消金,接受更严格风控监管

- "相互宝"等不合规业务已关停[9][10]

蚂蚁集团2020年IPO的核心卖点是"科技属性",但市场仍将其视为金融公司。AI医疗战略为上市叙事提供了新的支撑点:

| 传统叙事 | 新叙事 |

|---|---|

| 支付平台 | AI健康服务入口 |

| 金融科技 | 医疗大模型技术公司 |

| 流量变现 | 健康生态运营商 |

| 监管套利 | 社会价值创造者[1][4] |

AI医疗市场的爆发式增长(2025-2033年CAGR 43.1%)为蚂蚁提供了巨大的成长叙事空间。弗若斯特沙利文预测,中国AI医疗市场将从2023年的88亿元激增至2033年的3157亿元。[7][8]

相比金融业务,AI医疗属于民生普惠领域,监管态度更为友好。蚂蚁集团通过"医保+商保"一站式结算、基层医疗赋能等举措,展现社会价值,有助于改善监管印象。[2][4]

- 时间窗口:2025年5月启动筹备,聘请中金、摩根士丹利担任顾问[10]

- 预期估值:300-400亿美元

- 业务基础:Alipay+(覆盖66个国家和地区9000万商户)、万里汇(超100万中小企业)、安通环球(250+支付方式)[9][10]

- 挑战:多法域监管协调、数据隐私合规、估值不及预期

| 上市地点 | 优势 | 挑战 |

|---|---|---|

| 港股 | 等待期已过,国际资本便利 | 估值可能受限 |

| 科创板 | 科技属性匹配,国内投资者认可 | 需满足更严格的科技认定 |

| A+H同步 | 兼顾国内外资本 | 监管审批复杂[11] |

- 医疗AI的"幻觉"问题可能导致误诊风险,需持续优化模型准确性[6]

- 医疗数据隐私保护要求极高,合规成本持续上升

- 好大夫在线收购后的整合风险

- 字节跳动(豆包)、百度(文心)、腾讯等大厂均在布局AI医疗[4]

- 平安好医生、京东健康等垂直玩家也在加速AI化

- AI医疗投入周期长、回报慢(参考平安好医生10年才实现盈利)[5]

- 市场对金融科技估值整体趋于审慎

- 蚂蚁国际估值仅为蚂蚁集团历史估值的1/10

- 需证明AI医疗业务的独立盈利能力

-

战略层面:蚂蚁集团将AI医疗从事业部升级为事业群,是其"生活服务+金融服务+健康服务"AI战略的关键落子,AQ的快速崛起证明了这一战略的可行性。

-

估值层面:AI医疗布局为蚂蚁带来了从"金融科技"向"AI科技"的估值重构机会。虽然蚂蚁国际独立上市估值预期仅300-400亿美元,但AI医疗的高成长性和差异化壁垒有望在未来的整体上市中带来估值溢价。

-

上市前景:港股等待期已过、监管整改基本完成,蚂蚁国际先行独立上市的可能性较大。AI医疗战略通过增强科技属性、展现社会价值、打开成长空间,为蚂蚁集团未来的整体上市创造了更有利的叙事环境和估值基础。

[3] 量子位 - 大厂AI新战场:AQ狂飙,蚂蚁押注大健康赛道

[5] AIBase - 蚂蚁阿福升级PC端,面向医生群体上线DeepSearch功能

[6] OFweek - 2025大健康行业巨变:AI重构生态

[7] 21财经 - AI医生抢滩登陆:3000亿医疗市场迎来重构时刻

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。