商业航天深度投研报告:银河电子(002519) vs 巨力索具(002342)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份详尽的对比分析报告。

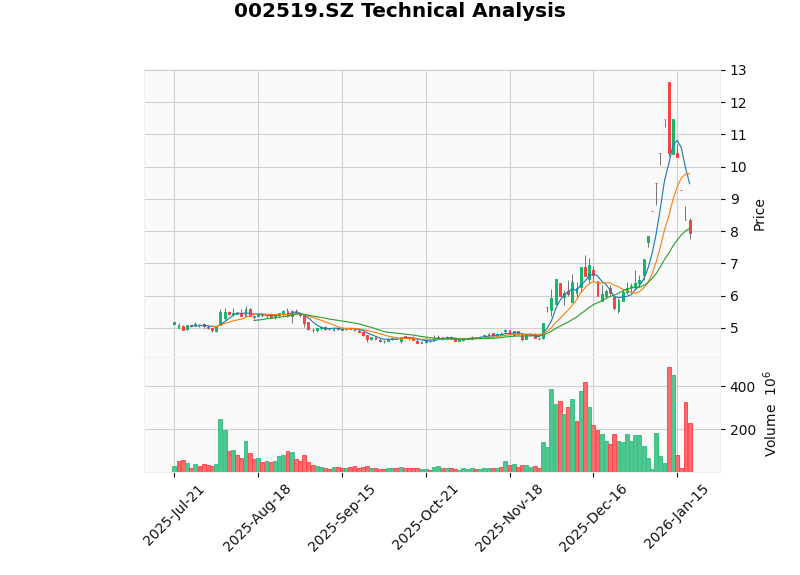

- 营收持续萎缩:2025年前三季度仅3.32亿元,同比下降59.12%[4]

- 扣非净利润亏损5000万元,扣非后ROE为-37.43%[0]

- 子公司同智机电因涉及特定领域合同审价问题,被剥夺全军装备采购资格36个月,新增订单为零

- 2024年年报被出具保留意见,会计师事务所对其部分资产真实性和可回收性提出质疑[4]

- 经营性现金流持续吃紧,前三季度净流出1.13亿元

- 2025年前三季度营收17.43亿元,同比增长超13%[4]

- 实现扣非净利润600万元,成功扭亏为盈

- 扣非后ROE为-1.28%,相比银河电子更为健康

- P/E为-314.32(因净利润为负),市销率4.05倍

| 维度 | 银河电子 | 巨力索具 |

|---|---|---|

航天业务定位 |

战略押注,积极入场深度绑定 | 顺手接单,稳定配套供应商 |

核心产品 |

卫星用户终端、卫星ODM制造 | 火箭转运吊装、卫星装配固定、回收捕获臂 |

客户结构 |

通过格思航天承接"千帆星座"制造 | 中国航天科技集团等国家队核心供应商 |

业务占比 |

尚未转化为真实订单或收入 | 规模有限但稳定,属于锦上添花 |

技术迁移 |

军工级供配电、抗辐照技术迁移至卫星能源系统 | 工业吊装技术延伸至航天发射场配套 |

| 评估维度 | 银河电子 | 巨力索具 |

|---|---|---|

商业航天实质性 |

★★☆☆☆ (概念为主) | ★★★★☆ (实锤供应商) |

基本面健康度 |

★★☆☆☆ (风险较高) | ★★★☆☆ (相对稳健) |

估值合理性 |

★★☆☆☆ (偏高) | ★★★☆☆ (尚可) |

投资风险等级 |

高风险高弹性 | 低波动防御型 |

- 风险偏好较高的短期博弈型投资者

- 看好商业航天产业爆发、愿意承担较高不确定性换取潜在高收益

- 关注后续订单落地情况和审计问题解决进展

- 追求确定性的中长期投资者

- 看好可回收火箭技术路线、中国商业航天发展的稳健配置选择

- 关注网系回收技术推广带来的增量订单

- 商业航天板块估值泡沫显现,下跌前平均市盈率高达96倍,部分个股超千倍[6]

- 监管趋严,上交所对多家公司发布监管警示,信息披露问题引发市场担忧[6]

- 卫星发射进度可能低于预期,截至2025年12月GW星座在轨136颗、千帆星座在轨108颗[1]

- 银河电子:主业持续萎缩、审计保留意见、子公司业务受限、经营现金流紧张

- 巨力索具:航天业务占比有限、对整体业绩影响不大,概念炒作属性同样存在

从商业航天投资角度看,

-

实质性业务:作为火箭网系回收技术的核心供应商,产品已应用于实际发射任务,具有可验证性和不可替代性

-

基本面更稳健:营收增长、扭亏为盈,经营状况明显优于银河电子

-

风险更可控:虽同样受益于概念炒作,但公司有传统索具业务作为安全垫,不会因航天业务失败而陷入困境

-

估值更合理:市销率4.05倍,相比银河电子的185.91倍更具吸引力

而

[1] 国际电子商情 - “20.3万颗!中国单次低轨卫星申请刷新全球纪录” (https://www.esmchina.com/news/13831.html)

[2] 证券时报 - “超20万颗!中国新增多个星座计划申请 商业航天再掀涨停潮” (https://www.stcn.com/article/detail/3588728.html)

[3] 新华网 - “我国新增超20万颗卫星申请” (https://www.news.cn/tech/20260112/fcfaf74691dc49d9b1d7d99cac61b3bb/c.html)

[4] 东方财富财富号 - “商业航天大热!银河电子VS巨力索具,谁在脚踏实地?” (https://caifuhao.eastmoney.com/news/20260120174435789614050)

[5] 东方财富财富号 - “中国首创火箭回收黑科技超越SpaceX,巨力索具是’网系回收技术’核心公司” (https://caifuhao.eastmoney.com/news/20251227133514186527300)

[6] 经济日报 - “勿让概念炒作带歪商业航天” (http://paper.ce.cn/pc/content/202601/20/content_327063.html)

[0] 金灵AI金融数据库(实时市场数据与财务分析)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。