银河电子 VS 巨力索具:商业航天领域实力对比深度分析

#commercial_space #financial_analysis #comparative_analysis #stock_research #earnings #risk_assessment #a_shares

中性

A股市场

2026年1月21日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002519

--

002519

--

002342

--

002342

--

根据收集到的数据和可视化分析,我将为您提供一份详尽的对比研究报告。

银河电子 VS 巨力索具:商业航天领域实力对比深度分析

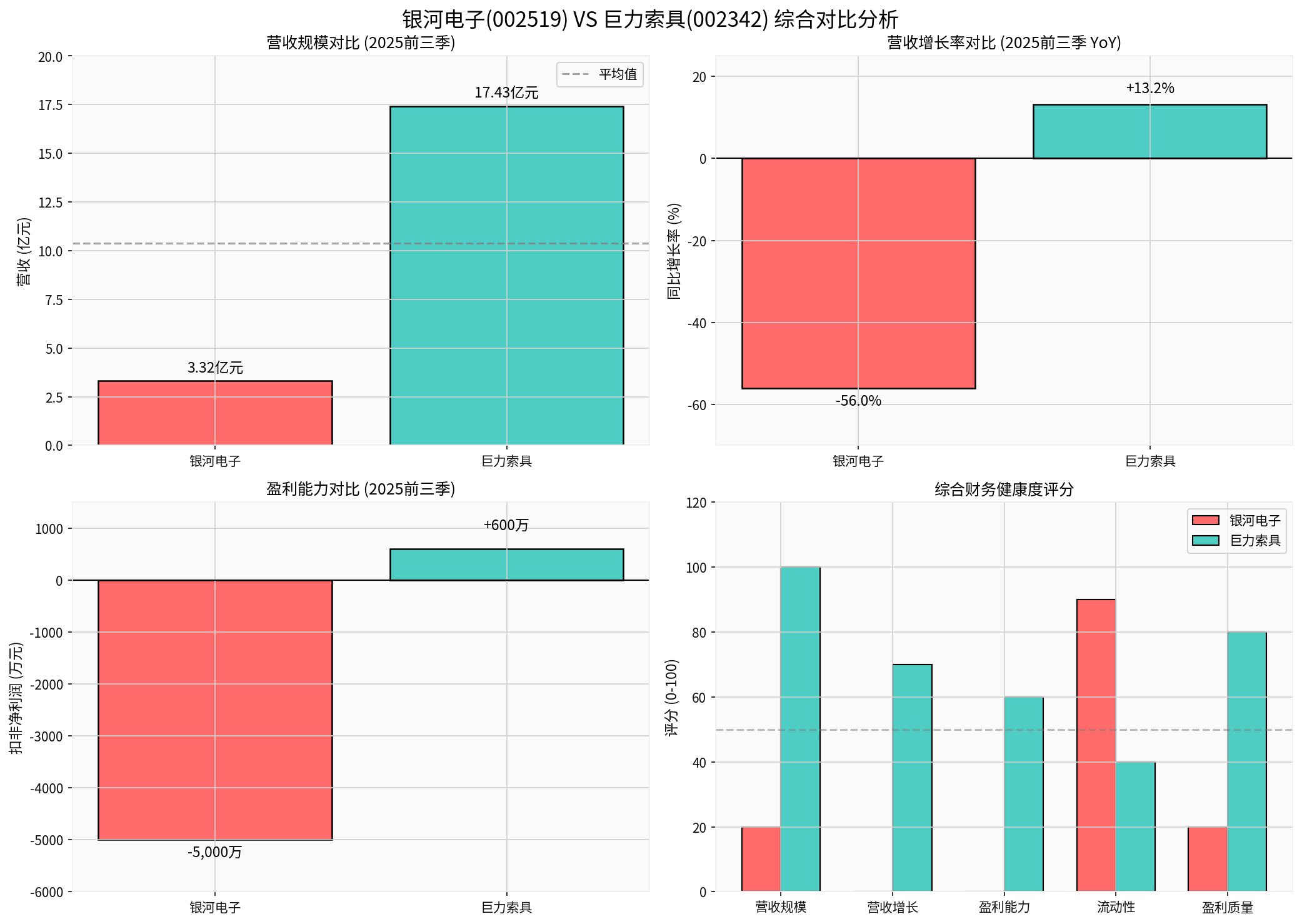

一、核心财务数据对比

| 财务指标 | 银河电子 (002519) | 巨力索具 (002342) | 对比结论 |

|---|---|---|---|

市值 |

89.6亿元 | 97.6亿元 | 巨力略高8.9% |

营收 (2025前三季) |

3.32亿元 | 17.43亿元 | 巨力是银河的5.25倍 |

营收同比增长率 |

-56.0% | +13.2% | 成长性差异显著 |

扣非净利润 |

-5000万元 | +600万元 | 盈亏分野 |

毛利率 |

21.46% | 18.38% | 银河略高 |

ROE |

-37.43% | -1.28% | 巨力亏损较小 |

资产负债率 |

31.24% | 54.48% | 银河杠杆更低 |

流动比率 |

3.63 | 1.31 | 银河流动性充裕 |

经营性现金流 |

-1.13亿元 | -1.10亿元 | 均为净流出 |

二、商业航天业务布局分析

1. 银河电子:战略押注型布局

业务模式:

- 通过参股格思航天,切入"千帆星座"制造链[1]

- 宣称将军工级供配电、抗辐照技术迁移至卫星能源系统

- 同步布局地面通信终端

存在问题:

- 关键声明:公司在投资者互动平台明确表示,“主营产品尚未应用在商业航天领域”[2]

- 布局尚未转化为真实订单或收入,更多停留在PPT和战略合作层面

- 主业持续萎缩,2025年前三季度营收同比下滑56%

- 审计机构对2024年年报出具保留意见[1]

核心困境:

子公司同智机电因涉及特定领域合同审价问题,被剥夺全军装备采购资格36个月,直接导致2024年资产减值2.34亿元,公司处于持续"失血"状态[1]。

2. 巨力索具:稳健配套型参与

业务模式:

- 作为国内索具龙头,长期为中国航天科技集团提供火箭转运、卫星装配所需的专用吊装与固定解决方案[1]

- 航天业务属于"顺手接单",非主营业务

业务特点:

- 需求稳定、门槛高、不可替代

- 但规模有限,对整体业绩影响不大

- 属于锦上添花,而非雪中送炭

实际价值:

- 公司已成功实现扭亏为盈,2025年前三季度扣非净利润600万元[1]

- 三大核心业务(工程及金属索具45.25%、钢丝绳索具29.57%、合成纤维吊装带16.90%)保持稳定[1]

- 合成纤维吊装带业务毛利率长期维持在30%以上

三、财务健康度深度剖析

银河电子:根基已松的"追梦者"

| 风险指标 | 数据 | 风险评级 |

|---|---|---|

| 营收五年趋势 | 2020-2025持续下滑 | ⚠️ 高危 |

| 主业毛利率 | 从40%跌至22.98% | 🔴 恶化 |

| 资产质量 | 金融资产占22%,实业根基薄弱 | ⚠️ 隐患 |

| 流动性风险 | 持续消耗现金储备 | 🔴 高危 |

关键问题:

- 经营性现金流前三季净流出1.13亿元,现金消耗加速[1]

- 应收账款和存货占资产近一半

- 若年底再度计提大额减值,财务状况恐将继续恶化

巨力索具:脚踏实地的"老工匠"

| 优势指标 | 数据 | 评价 |

|---|---|---|

| 营收增长 | 同比+13.2% | ✅ 稳健 |

| 盈利能力 | 成功扭亏为盈 | ✅ 改善 |

| 费用控制 | 四费费用率从20.55%降至15.95% | ✅ 优化 |

| 资产结构 | 流动资产超六成,实业底子厚 | ✅ 扎实 |

潜在风险:

- 资产负债率从2020年的39.28%逐年攀升至54.48%,呈加杠杆趋势[1]

- 短期借款占比6.63%,存在一定偿债压力

四、投资逻辑与估值分析

两家公司投资特征对比

| 维度 | 银河电子 | 巨力索具 |

|---|---|---|

投资类型 |

高风险高弹性 | 低波动防御型 |

核心逻辑 |

赌商业航天产业爆发 | 传统业务稳健盈利 |

适合投资者 |

风险偏好型 | 注重确定性 |

当前估值 |

市盈率-10.33倍 (亏损) | 市盈率-314.32倍 (亏损) |

股价表现 (近1月) |

+29.48% | +40.66% |

市场表现(2025年12月-2026年1月)

| 指标 | 银河电子 | 巨力索具 |

|---|---|---|

区间涨幅 |

+40.71% | +40.66% |

波动率 (日标准差) |

6.99% | 5.59% |

成交量 (日均) |

2.15亿股 | 1.03亿股 |

两家公司股价涨幅相近,但银河电子波动性明显更高,显示市场对其预期分歧较大[3]。

五、综合结论

谁在商业航天领域更具实力?

从商业航天业务实质参与度来看:

- 巨力索具虽然航天业务占比小,但有真实、稳定的订单交付,与航天科技集团长期合作,门槛高、不可替代

- 银河电子虽有宏大的战略布局愿景,但主营产品尚未应用于商业航天,且主业陷入困境,面临资源能否撑到产业兑现的质疑

从财务健康度和可持续性来看:

- 巨力索具已实现扭亏为盈,营收增长稳健,现金流回款有规律,属于"脚踏实地"型

- 银河电子持续亏损,营收萎缩,现金流紧张,属于"仰望星空讲故事"型

投资建议:

- 短期:巨力索具财务更健康,业绩更确定

- 长期:若商业航天产业爆发,银河电子的布局可能带来更高弹性(但风险也更大)

- 当前阶段:在商业航天商业模式尚未确定的背景下,巨力索具的防御性优势更为明显[1]

“资本市场可以为星辰大海的梦想鼓掌,但企业终究要靠真金白银的订单和现金流活着。梦想虽可飞向轨道,财报终究回归地面。”[1]

参考文献

[1] 中金在线财经号 - “商业航天大热!银河电子VS巨力索具,谁在脚踏实地?” (http://mp.cnfol.com/58766/article/1768902708-142224488.html)

[2] 富途资讯 - “银河电子(002519.SZ):公司主营产品尚未应用在商业航天领域” (https://news.futunn.com/post/67592385/gingko-electronics-002519-sz-the-company-s-main-products-have)

[3] 金灵AI金融数据库 - 股价及财务数据

[4] 东方财富网 - 巨力索具2025年半年度报告 (https://caifuhao.eastmoney.com/news/20260120174435789614050)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002519

--

002519

--

002342

--

002342

--