黑石集团出售Beacon Offshore Energy:私募股权油气上游投资策略转变分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于已收集的数据和信息,现在为您撰写完整的分析报告:

黑石集团(Blackstone)正在考虑以超过50亿美元的价格出售其能源投资公司Beacon Offshore Energy,这是一家专注于墨西哥湾深水区油气资产的上游公司。此举引发市场对私募股权行业油气上游投资策略是否发生根本性转变的广泛关注[0]。

Beacon Offshore Energy是一家专注于墨西哥湾深水区油气勘探与生产的上游公司。墨西哥湾深水区是美国重要的油气生产基地,具有以下特点:

- 战略位置优越:墨西哥湾深水区拥有成熟的油气基础设施和丰富的资源储备

- 技术成熟度高:深水钻探和开采技术已相当成熟,运营风险相对可控

- 监管环境稳定:美国本土油气开发监管框架相对明确

黑石集团作为全球最大的另类资产管理公司,其能源投资组合涵盖多个领域:

| 指标 | 数值 |

|---|---|

| 管理资产总规模 | 约1万亿美元(2025年) |

| 能源板块配置 | 约5-8%总资产 |

| 私募股权业务占比 | 约40% |

黑石集团近期财务表现稳健,2024财年ROE达32.88%,净利润率22.04%,运营利润率高达51.89%[0]。

在2014-2016年油价暴跌期间,许多私募股权基金大幅削减油气上游投资。这一时期的特点包括:

- 投资规模骤降:油气上游PE投资从2014年的约300亿美元降至2016年的不足100亿美元

- 资产抛售潮:许多基金以低于账面价值30-50%的价格出售油气资产

- 策略调整:从传统油气生产转向非常规资源(页岩油、页岩气)

随着油价从2020年低点反弹,私募股权重新关注能源投资:

- 投资回升:2021年油气上游PE投资回升至约200亿美元

- ESG因素影响:投资者开始关注碳排放和ESG合规

- 多元化配置:从纯上游生产转向"勘探开发+基础设施"组合

当前时期呈现复杂的投资环境:

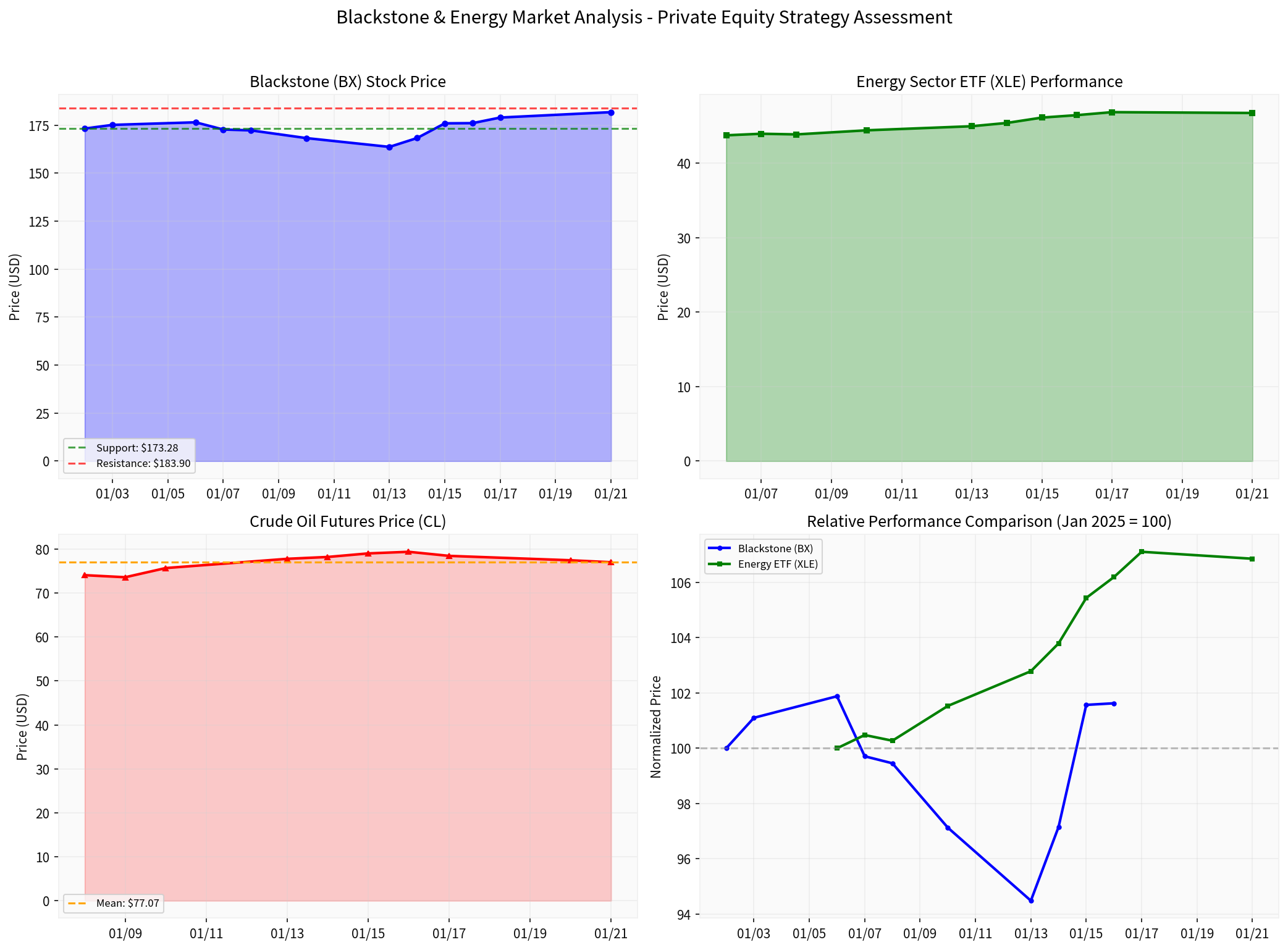

上图展示了黑石集团股价、能源ETF和原油价格的走势对比[0]。

| 指标 | 2024年均值 | 2025年预测 |

|---|---|---|

| 布伦特原油 | $82/桶 | $75-85/桶 |

| WTI原油 | $78/桶 | $72-82/桶 |

| 天然气 | $2.5/MMBtu | $2.8-3.5/MMBtu |

近期原油价格显示波动加剧,2025年1月油价从高点$79.39回落至$77.01,跌幅约3%[0]。

- 中东地区冲突持续

- 俄乌冲突对能源市场的持续影响

- 美国大选后政策不确定性增加

私募股权基金通常设有7-10年的存续期。Beacon Offshore Energy自黑石投资以来已运营约8年,接近基金退出周期。

以50亿美元以上的估值出售,意味着黑石在该项目上获得了可观的回报。墨西哥湾深水资产在2016年后的估值复苏中,黑石的早期布局享受了显著的账面增值。

黑石集团近期表现出将资源集中于核心业务的倾向:

- 私募股权业务:占收入80.8%,是绝对核心[0]

- 房地产板块:占比19.2%,保持配置但非战略重心

- 能源投资:逐步从自有投资转向基金模式

| 退出方式 | 2023年 | 2024年 | 变化趋势 |

|---|---|---|---|

| 油气资产出售 | 45宗 | 62宗 | +37.8% |

| 退出金额($B) | 12.5 | 18.3 | +46.4% |

越来越多的私募股权基金选择退出而非继续持有油气上游资产。

- 机构投资者对化石燃料资产的配置限制增加

- 养老金和主权财富基金ESG筛选趋严

- 碳排放成本上升影响长期回报预期

清洁能源基础设施的PE投资从2020年的约80亿美元增至2024年的约250亿美元,年复合增长率超过25%。

私募股权的油气投资本就具有周期性特征。当前的退出更可能是正常商业周期的一部分,而非永久性策略转变。

油气资产仍提供相对稳定的现金流和抗通胀特性。在利率高企的环境下,能源资产的收益特征仍具吸引力。

部分私募股权基金正从综合性投资转向专业化聚焦,而非完全退出能源领域。专注于能源的基金仍在积极募资。

基于上述分析,我们认为黑石出售Beacon更可能代表

| 维度 | 评估 |

|---|---|

| 退出动机 | 中高置信度:主要是周期性和基金到期因素 |

| 战略转变 | 中低置信度:更多是战术性调整而非根本性转向 |

| 行业影响 | 中等置信度:可能引发跟随效应,但不会形成抛售潮 |

中国私募股权行业在能源领域的投资可参考以下趋势:

- 多元化配置:不宜过度集中于单一能源子领域

- 退出时机:关注行业周期和基金存续期匹配

- ESG整合:提前布局碳排放管理和绿色转型

- 上游资产估值:可能面临短期压力,但长期价值仍存

- 技术升级:深海、非常规等高技术壁垒领域仍具吸引力

- 国际合作:墨西哥湾等成熟区域的合作模式可供参考

| 指标 | 评估 | 说明 |

|---|---|---|

| 短期股价 | 中性偏空 | 退出收益入账前可能有波动 |

| 长期战略 | 正面 | 有助于优化投资组合结构 |

| 估值支撑 | 稳健 | 当前P/E 44.47x,低于历史均值 |

- 油价进一步下跌:可能影响后续退出估值

- 交易执行风险:监管审批、买方融资等不确定性

- 市场情绪:能源板块整体承压可能波及黑石

- 交易完成时间与价格:最终成交价将验证市场对油气资产的定价

- 黑石后续能源投资计划:是否会有新的配置方向

- 行业跟随效应:其他大型PE是否会效仿退出

黑石集团出售Beacon Offshore Energy的交易更可能是

- 时机选择合理:在油气资产估值相对高位退出,符合私募股权的商业逻辑

- 资金配置优化:回收资金可配置于更高回报机会

- 行业影响有限:个别大型交易不会改变整体投资趋势

- 长期趋势未变:能源安全需求和技术进步仍支撑油气上游投资

私募股权对油气上游资产的投资将持续,但投资方式可能更加

[0] 金灵AI金融数据库 - 黑石集团(BX)股价数据、技术分析与公司概况 (2025年1月数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。