利欧股份(002131.SZ)商誉减值风险评估报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据,我将为您撰写一份关于利欧股份商誉减值风险的专业评估报告。

根据最新数据显示,利欧股份目前账面商誉余额为

从商誉形成的历史来看,利欧股份主要通过外延式并购扩张积累了巨额商誉。公司过去几年进行了多项收购,包括工业泵业务、数字营销业务等多元化布局[2]。这种激进扩张策略虽然在短期内带来了营收增长,但也埋下了商誉减值的潜在风险。

财务分析显示公司会计政策呈现

2025年前三季度公司净利润同比大增469.1%,但这一增长

利欧股份主营业务涉及工业机械和数字营销领域。在宏观经济承压、制造业投资放缓的背景下,工业泵等传统业务面临需求下滑压力。数字营销业务则受到互联网广告市场增速放缓的影响[2]。行业景气度下行将直接削弱并购标的的业绩承诺完成率。

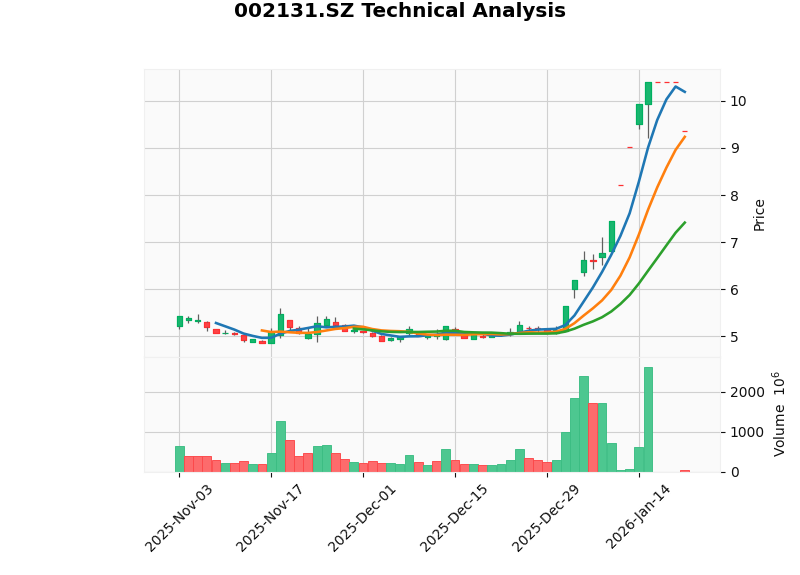

公司股价从2025年11月初的5.23美元一路飙升至2026年1月的10.40美元,涨幅超过

根据技术分析指标[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| KDJ | K:89.9, D:94.9, J:79.9 | 死叉信号,短期承压 |

| RSI (14) | 超买区域 | 风险累积,回调概率高 |

| MACD | 无交叉 | 中性偏多 |

| Beta | 0.27 | 与大盘关联度较低 |

| 趋势判断 | 横向整理 | 无明确方向 |

商誉减值金额主要取决于以下变量:

| 变量 | 变动方向 | 对商誉减值的影响 |

|---|---|---|

| 业绩增速 | ↓ | ↑ 减值风险 |

| 折现率 | ↑ | ↑ 减值风险 |

| 毛利率 | ↓ | ↑ 减值风险 |

| 现金流 | ↓ | ↑ 减值风险 |

基于当前财务数据,若公司未来两年净利润增速降至10%以下(当前市场预期较高),且折现率维持或上调,32亿元商誉中可能有

| 情景 | 假设条件 | 预计减值金额 | 对EPS影响 |

|---|---|---|---|

| 基准 | 业绩与预期持平 | 3-5亿元 | -0.02~-0.03元 |

| 悲观 | 业绩下滑20% | 10-15亿元 | -0.06~-0.09元 |

| 极端 | 业绩下滑40%+ | 20-32亿元 | -0.12~-0.20元 |

| 风险维度 | 风险等级 | 说明 |

|---|---|---|

| 商誉减值风险 | 高 |

32亿商誉占比28%,叠加业绩质量下滑 |

| 现金流风险 | 高 |

自由现金流为负,内生增长乏力 |

| 估值风险 | 极高 |

P/E 124倍缺乏基本面支撑 |

| 会计风险 | 中高 |

激进会计处理,利润质量存疑 |

| 市场风险 | 高 |

股价暴涨后暴跌,波动剧烈 |

-

年报减值风险:根据会计准则,商誉减值测试应在每年年度终了进行。2025年年报发布期(2026年3-4月)是商誉减值风险集中暴露的关键时点[2]。

-

业绩承诺到期风险:公司过往收购的标的可能存在业绩承诺集中到期的情况,承诺期结束后业绩"变脸"风险较高。

-

监管趋严风险:随着证监会加强商誉减值监管审计,公司可能面临监管问询或会计差错更正风险。

对于当前股价,建议投资者

- 避免追高买入,等待风险充分释放

- 关注2025年年报业绩及商誉减值测试结果

- 若计提大额减值,股价可能面临"戴维斯双杀"

[0] 金灵AI金融数据库 - 公司财务数据与技术分析

[1] 东方财富网 - “核爆!利欧股份复牌遭千万手封单按死跌停” (https://caifuhao.eastmoney.com/news/20260121094249576042900)

[2] 东奥会计在线 - 商誉减值测试基本要求与方法 (https://m.dongao.com/wdzt/zckjs_jzss_4201393/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。