胜宏科技(300476.SZ)估值合理性综合研究报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据收集的数据和进行的分析,我为您提供

根据最新数据,胜宏科技股价表现如下[0]:

| 时间周期 | 涨幅 |

|---|---|

| 1年 | +417.69% |

| 3年 | +1779.76% (约18倍) |

| 6个月 | +69.47% |

| YTD(2026年) | -13.71% |

注:用户提及的"年内涨8倍"可能存在记忆偏差。实际1年涨幅为4.18倍,但3年涨幅确实接近18倍。

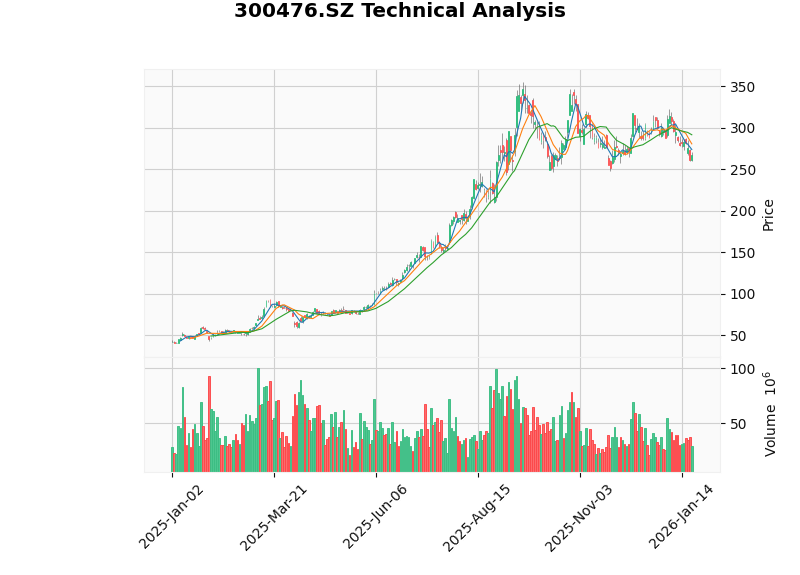

股价从2025年高点回撤后,当前进入震荡整理阶段。技术分析显示[0]:

- 当前价格:267.49美元

- 支撑位:260.25美元

- 阻力位:291.49美元

- 趋势判断:横盘整理,无明确方向

根据公司公告[1][2][3]:

| 指标 | 2024年 | 2025年(预告) | 增幅 |

|---|---|---|---|

| 营收 | 约120亿元 | 约200亿元 | +67% |

| 净利润 | 11.5亿元 | 41.6-45.6亿元 | +260%~295% |

- 坚定"拥抱AI,奔向未来"战略

- 精准把握AI算力技术革新与数据中心升级机遇

- 云计算、人工智能、大数据等新一代信息技术推动数据通信市场需求快速增长

- 高端产品(AI PCB)实现大规模量产,高端产品占比显著提升

公司核心客户涵盖全球顶尖科技企业[2]:

- AI算力:英伟达(NVIDIA)、AMD、谷歌

- 新能源汽车:特斯拉

- 数据中心:头部云厂商

根据市场预期[1]:

- 2026年产能:从400亿元扩张至600亿元,最终达到1000亿元

- 2026年营收目标:400亿元(较2025年翻倍)

- 2026年净利润目标:100亿元

与行业平均对比[0]:

| 指标 | 胜宏科技 | 行业平均 | 溢价幅度 |

|---|---|---|---|

| P/E(市盈率) | 63.75倍 |

~25倍 | +155% |

| P/B(市净率) | 15.27倍 |

~3.5倍 | +336% |

| P/S(市销率) | 13.27倍 |

~2.5倍 | +431% |

基于折现现金流模型的估值结果[0]:

| 情景 | 内在价值 | 与当前价格比较 |

|---|---|---|

| 保守情景 | $82.83 |

-69.0% |

| 基准情景 | $101.30 |

-62.1% |

| 乐观情景 | $154.86 |

-42.1% |

当前价格 |

$267.49 |

— |

概率加权价值 |

$113.00 |

-57.8% |

核心结论:DCF模型显示当前股价较内在价值高估约58%-69%

- 营收增长率:17.7%(基于5年历史平均)

- EBITDA利润率:18.1%

- 加权平均成本(WACC):9.9%

- 永续增长率:2.5%

| 因素 | 评估 | 得分 |

|---|---|---|

盈利能力 |

ROE达32.32%,净利率21.19% | ⭐⭐⭐⭐⭐ |

成长性 |

年复合增长超47%,2025年净利增近3倍 | ⭐⭐⭐⭐⭐ |

客户质量 |

英伟达、特斯拉、AMD等全球龙头 | ⭐⭐⭐⭐ |

行业地位 |

AI PCB领域龙头,技术领先 | ⭐⭐⭐⭐ |

市场情绪 |

AI算力热潮持续,资金追捧 | ⭐⭐⭐ |

| 风险因素 | 详情 |

|---|---|

估值过高 |

P/E 64倍显著高于行业平均25倍,DCF显示高估58%-69% |

预期差风险 |

业绩预增295%发布后股价反跌,说明市场预期已充分定价[3] |

业绩兑现压力 |

2026年需实现营收400亿(翻倍)、净利100亿(+120%)的跨越式增长 |

客户集中度 |

对英伟达等大客户依赖度较高 |

产能扩张风险 |

激进扩产可能导致产能过剩或利润率下滑 |

Q3业绩不及预期 |

Q3 EPS $1.28 vs 预期$1.56(-17.95%),营收也低于预期10%[0] |

基于多维度分析,胜宏科技当前估值存在以下特征:

-

股价已充分反映甚至透支了AI PCB增长预期

- 1年涨幅417%,3年涨幅超1700%

- 当前P/E 63.75倍是行业平均的2.5倍

-

DCF模型显示明显泡沫

- 即使在最乐观的情景下,股价仍较内在价值高估42%

- 概率加权估值仅113美元,较当前267美元有58%下跌空间

-

市场情绪已从"追涨"转向"观望"

- 业绩预增295%后股价反跌,反映"买预期卖事实"逻辑[3]

- 投资者开始关注业绩能否持续兑现

| 投资者类型 | 建议 |

|---|---|

已持仓者 |

考虑减仓,锁定部分收益 |

未持仓者 |

暂不建仓,等待估值回归或更好的入场时机 |

关注风险者 |

估值回归风险较高,建议保持谨慎 |

- 2026年Q1业绩:验证增长持续性

- 英伟达/特斯拉订单情况:反映客户需求

- 产能利用率:判断扩产计划合理性

- 行业竞争格局:是否有新进入者冲击

[0] 金灵AI金融数据库 - 公司概况、财务分析、DCF估值、技术分析

[1] 东方财富网 - “胜宏科技:2026年是公司产能营收利润爆发的一年” (https://caifuhao.eastmoney.com/news/20260119084129114587200)

[2] 新浪财经 - “胜宏科技拥抱AI股价年涨近6倍 牵手英伟达特斯拉年赚超41亿” (https://finance.sina.com.cn/roll/2026-01-19/doc-inhhuvac1413911.shtml)

[3] 腾讯网 - “净利预增近3倍股价反跌,胜宏科技预增不及预期折射AI PCB行业隐忧” (https://new.qq.com/rain/a/20260119A042MB00)

[4] 今日头条 - “胜宏科技 2025 年度业绩大幅预增 净利润同比最高增长 295%” (https://www.toutiao.com/article/7596173691243971072/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。