胜宏科技(300476.SZ)AI服务器PCB业务深度研究报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供胜宏科技AI服务器PCB业务的深度分析报告。

胜宏科技作为全球AI PCB龙头企业,在AI服务器PCB领域取得了令人瞩目的成就。公司创始人陈涛亲自抓品质,创下了

| 核心指标 | 数据 |

|---|---|

| AI服务器HDI板全球份额 | 50%以上(GB200/GB300) |

| AI服务器PCB良率 | 98.5% |

| 2025年净利润预测 | 41.6-45.6亿元 |

| 当前市值 | 约2400亿元 |

| P/E(TTM) | 63.75倍 |

胜宏科技98.5%的AI服务器PCB良率并非偶然,而是长期技术积累的必然结果。这一成就建立在以下几个关键基础之上:

公司早在2017年便设立多层板事业部和HDI板事业部,比行业趋势提前至少3-4年进行布局[3]。这种前瞻性战略为后续的技术突破奠定了坚实基础。

2017年至2025年前三季度,公司累计研发费用达

| 技术突破 | 行业地位 |

|---|---|

| 6阶24层HDI | 全球首批大规模量产 |

| 8阶28层HDI | 行业领先水平 |

| 16层任意互联HDI | 行业领先水平 |

| 100层以上高多层板 | 具备制造能力 |

创始人陈涛亲自抓品质,体现了公司对产品质量的高度重视。在AI服务器PCB领域,良率每提升1个百分点都意味着巨大的成本优势和供货能力提升。98.5%的良率在业内属于

高良率直接转化为显著的成本优势和盈利能力:

- 成本优势:良率每提升1%,单位产品成本可降低1.5-2%

- 产能效率:相同产能下,高良率意味着更多合格产品输出

- 客户信任:高良率确保交付质量,增强客户粘性

胜宏科技的技术壁垒体现在以下几个维度:

- 多层叠加技术:全球首批实现5阶HDI产品大规模量产,技术路线覆盖高多层+HDI混合方案[4]

- 层间互联技术:16层任意互联(Any-layer)HDI技术具备极高的工艺难度

- 材料加工能力:正在推进的正交背板对M9材料的需求,胜宏科技已具备相关技术储备

AI服务器PCB需要通过严格的客户认证程序,特别是英伟达等头部客户。胜宏科技已深度绑定全球头部科技企业,包括英伟达、特斯拉等[5]。这种客户关系的建立需要长期的验证周期和信任积累,具有较强的排他性。

公司正在通过海内外积极的产能扩张抢占市场份额[6]。规模化生产不仅能降低单位成本,还能确保大客户的供货稳定性,形成良性循环。

- 先发优势:公司在高阶HDI领域的布局领先竞争对手2-3年

- 研发持续性:持续的研发投入确保技术迭代能力

- 客户深度绑定:与英伟达等头部客户的合作关系提供了稳定的技术升级路径

- 行业趋势受益:AI算力建设带来的高端PCB需求爆发为公司提供了广阔的发展空间

- 技术追赶压力:沪电股份、深南电路等竞争对手也在加速布局高端PCB领域

- 材料迭代风险:2026年英伟达Rubin部分PCB开始采用M9材料,技术路线变化可能影响现有优势

- 资本密集特征:高端PCB制造需要持续的资本投入,对资金实力提出较高要求

- 估值压力:当前63.75倍的P/E估值较高,若业绩增速放缓可能面临估值回调

| 企业 | 技术水平 | 主要客户 | 市场份额 |

|---|---|---|---|

| 胜宏科技 | 全球领先 | 英伟达、AMD、特斯拉 | AI服务器HDI板>50% |

| 沪电股份 | 较强 | 思科、华为等 | 通信PCB为主 |

| 深南电路 | 较强 | 华为、中兴等 | 航空航天PCB为主 |

- 胜宏科技在AI服务器PCB领域的技术领先优势明显,特别是高阶HDI产品

- 沪电股份在通信PCB领域积累更深,但AI服务器领域布局相对较晚

- 深南电路在航空航天PCB领域具有传统优势

- 胜宏科技在消费电子和AI服务器领域的市场化程度更高

胜宏科技在英伟达GB200/GB300服务器HDI板领域占据

| 指标 | 2024年 | 2025年(预测) | 增幅 |

|---|---|---|---|

| 归母净利润 | ~11.5亿元 | 41.6-45.6亿元 | 260-295% |

| 营收 | ~120亿元 | 约180亿元 | ~50% |

| 毛利率 | 约25% | 预计提升 | - |

| ROE | 约25% | 预计大幅提升 | - |

根据财务分析数据[0]:

- 净利润率:21.19%(TTM)

- 营业利润率:24.71%(TTM)

- ROE:32.32%(TTM)

- 债务风险:低风险

公司展现出优异的盈利能力和财务健康状况。保守的会计政策(低折旧/资本支出比)表明管理层对长期发展的审慎态度。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| P/E(TTM) | 63.75倍 | 较高 |

| P/B(TTM) | 15.27倍 | 较高 |

| P/S(TTM) | 13.27倍 | 较高 |

当前估值水平反映了市场对公司高成长性的预期,但也意味着股价需要持续的业绩增长来支撑。2025年1月16日业绩预告发布后股价不涨反跌,反映出市场对"业绩兑现"能力的严苛审视[7]。

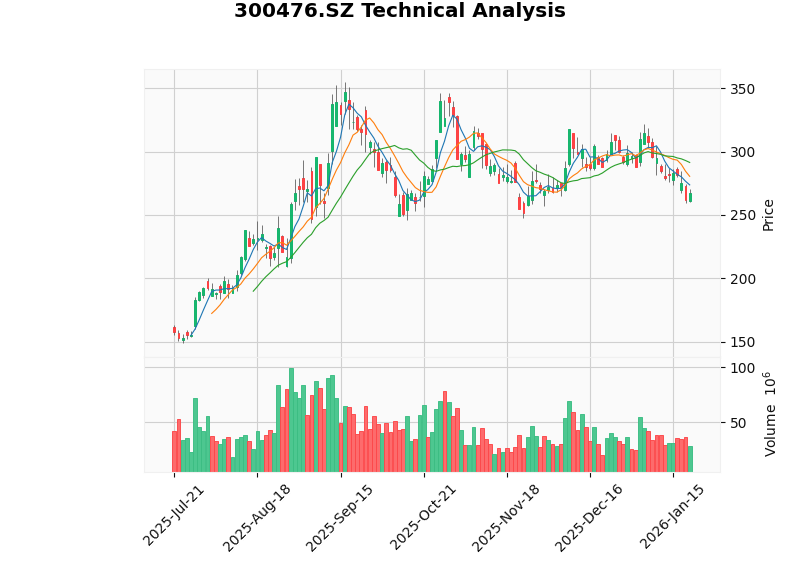

| 指标 | 状态 | 信号解读 |

|---|---|---|

| 趋势判断 | 横向整理 | 无明确方向 |

| MACD | 死叉 | 偏空 |

| KDJ | K:14.1, D:16.8 | 超卖区域,可能存在反弹机会 |

| RSI | 正常区间 | 无超买超卖 |

| Beta | 0.79 | 与费城半导体指数相关性较低 |

- 支撑位:$260.25

- 阻力位:$291.49

-

业绩不及预期风险

- 2025年Q3 EPS为1.28美元,低于预期的1.56美元(-17.95%)

- 市场对公司业绩预期较高,任何不及预期都可能导致股价调整

-

技术迭代风险

- 行业技术路线变化可能影响现有技术优势

- M9材料等新技术的应用需要重新积累工艺经验

-

客户集中风险

- 对英伟达等头部客户依赖度较高

- 客户订单变化可能对公司业绩产生重大影响

-

估值回调风险

- 当前估值处于历史高位

- 若增速放缓,可能面临"戴维斯双杀"

-

行业竞争加剧

- 沪电股份、深南电路等竞争对手加速布局

- 可能侵蚀公司市场份额和利润率

- 持续加大研发投入,保持技术领先

- 拓展客户多元化,降低客户集中度

- 积极布局新兴市场和应用领域

- 加强成本管控,提升运营效率

- 技术领先优势明显:公司在高阶HDI领域的技术积累深厚,98.5%的良率体现了卓越的工艺控制能力

- 客户关系稳固:与英伟达、特斯拉等头部客户的深度绑定提供了稳定的市场基础

- 先发优势显著:提前数年的布局使公司在AI服务器PCB领域占据了有利位置

- 持续创新能力:4%以上的研发费用率确保了技术迭代能力

- 高估值对业绩增长的要求较高

- 技术迭代可能带来的不确定性

- 竞争对手的追赶压力

- 客户集中度较高带来的风险

- 短期(1-3个月):业绩兑现压力较大,技术面偏弱,建议观望

- 中期(3-6个月):若业绩持续验证成长逻辑,可逢低布局

- 长期(6-12个月):AI算力需求持续增长,公司技术壁垒稳固,具有长期配置价值

- 季度业绩与市场预期的对比

- 英伟达等主要客户的订单情况

- 新技术(如M9材料)的量产进展

- 市场份额变化趋势

- 竞争对手的技术突破和市场动作

[1] 21经济网 - “惠州夫妇搭上英伟达,飙升700亿身家” (https://www.21jingji.com/article/20260119/herald/795f20edab929999f38ea0ae12d52754.html)

[2] 今日头条 - “胜宏科技预计2025年净利润同比增长超260%” (https://www.toutiao.com/article/7595999767503651369/)

[3] 搜狐网 - “AI浪潮下胜宏科技加速扩张:以技术优势抢滩高端PCB市场新蓝海” (https://www.sohu.com/a/972081904_362225)

[4] 东方财富网 - “胜宏科技(300476.SZ)2025年走势前瞻:技术壁垒产能释放驱动成长空间” (https://caifuhao.eastmoney.com/news/20250220193042219498320)

[5] 新浪财经 - “胜宏科技拥抱AI股价年涨近6倍 牵手英伟达特斯拉年赚超41亿” (https://finance.sina.com.cn/roll/2026-01-19/doc-inhhuvac1413911.shtml)

[6] 希财网 - “胜宏科技股票研报” (https://www.csai.cn/yanbao/300476.html)

[7] 腾讯网 - “净利预增近3倍股价反跌,胜宏科技预增不及预期折射AI PCB行业隐忧” (https://new.qq.com/rain/a/20260119A042MB00)

[0] 金灵API市场数据及财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。