腾讯音乐(TME)付费用户ARPPU与变现能力分析

#music_streaming #monetization #premium_users #arppu #earnings #stock_analysis #tme #entertainment_tech

积极

A股市场

2026年1月22日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TME

--

TME

--

01770

--

01770

--

基于最新的财务数据和市场信息,我为您深入分析腾讯音乐的付费用户变现能力。

腾讯音乐(TME)付费用户ARPPU与变现能力分析

一、核心数据概览

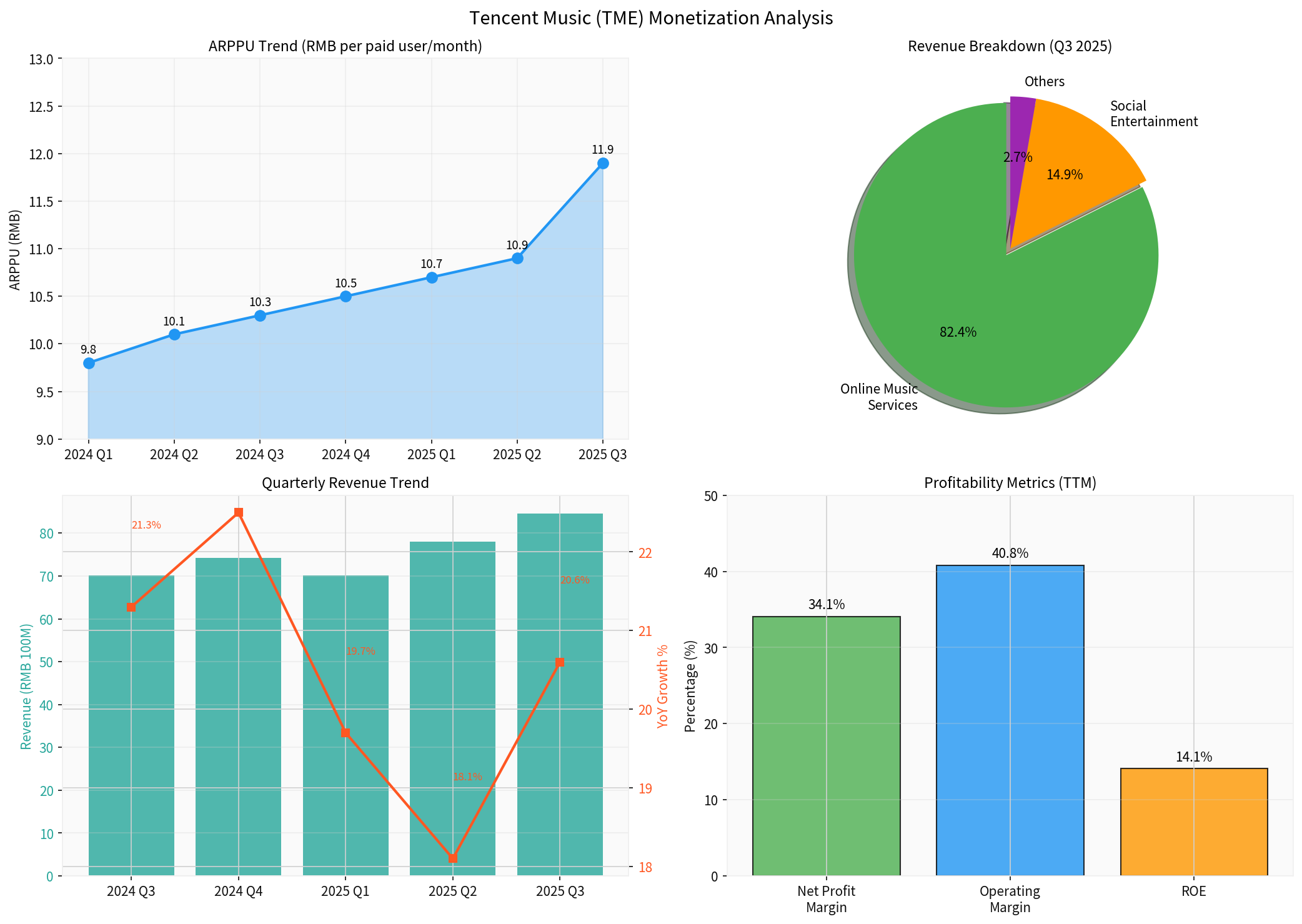

根据2025年第三季度财报,腾讯音乐付费用户ARPPU达到

11.9元人民币/月

,较第二季度的10.7元显著提升,显示出强劲的变现能力恢复态势[0][1]。

二、ARPPU趋势分析

| 季度 | ARPPU(人民币元/月) | 环比变化 |

|---|---|---|

| 2024 Q1 | 9.8 | - |

| 2024 Q2 | 10.1 | +3.1% |

| 2024 Q3 | 10.3 | +2.0% |

| 2024 Q4 | 10.5 | +1.9% |

| 2025 Q1 | 10.7 | +1.9% |

| 2025 Q2 | 10.7 | 持平 |

2025 Q3 |

11.9 |

+11.2% |

关键洞察:

- ARPPU呈现持续上升趋势,特别是2025年Q3实现显著跃升[1]

- 花旗银行预测第四季度ARPPU将进一步回升至11.13元人民币[2]

- 折扣推广幅度收窄是ARPPU提升的主要驱动因素

三、收入结构与变现能力

收入构成(Q3 2025):

- 在线音乐服务: 69.7亿元,占比82.4%↑ (同比增长27.2%)

- 社交娱乐: 12.6亿元,占比14.9%

- 其他业务: 2.3亿元,占比2.7%

核心财务指标(TTM):

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 34.1% | 优秀 |

| 营业利润率 | 40.8% | 出色 |

| ROE | 14.05% | 稳健 |

| 市盈率(PE) | 16.39x | 合理偏低 |

四、变现能力深度解析

1.

付费用户质量优先策略

腾讯音乐采取"追求高质量付费用户"而非单纯追求用户数量的策略:

- 付费用户ARPPU持续提升表明用户付费意愿和付费能力增强[2]

- 利润增长质量更高,可持续性更强

- 在宏观环境放缓背景下展现出良好的防御性

2.

收入增长动能强劲

- 2025年Q3总收入84.6亿元,同比增长20.6%[0]

- 在线音乐服务收入同比大增27.2%,成为核心增长引擎[1]

- 累计前三季度营收265.7亿元,净利润96.97亿元创历史新高[1]

3.

多元化变现渠道

- 会员订阅: 基础变现渠道,ARPPU稳步提升

- 线上演出: 线上音乐会竞争压力较小,增长潜力可观[2]

- 周边商品: 粉丝经济驱动,情绪消费主导市场[1]

- 广告及其他: 持续探索新的变现模式

五、竞争优势与市场地位

- 市场领导地位: 旗下运营QQ音乐、酷狗音乐、酷我音乐和全民K歌,占据国内市场主导地位

- 版权优势: 与索尼音乐、华研国际等长期版权合作,内容壁垒稳固

- 用户粘性: 全场景音乐体验(发现、听、唱、看、演出、社交)增强用户留存

- AI赋能: TME Studio等智能化工具提升创作和用户体验

六、估值与投资建议

股价表现:

- 当前股价: $15.87

- 52周范围: $10.26 - $26.70

- 年初至今涨幅: +40.33%

- 当前交易于20日均线($17.34)下方8.4%,RSI为35.77(接近超卖区域)

分析师评级:

- 买入评级: 58.3%分析师推荐买入

- 目标价中位数: $27.50,较当前价有73.3%上涨空间[0]

大和证券最新观点:

将评级从"跑赢大市"上调至"买入",认为当前估值对应2026年预测市盈率约18倍具备吸引力,持续看好中度至重度用户的变现能力[1]。

七、风险提示

- 竞争加剧: 汽水音乐等新势力崛起,月活用户同比下滑4.3%

- 用户增长放缓: MAU面临压力,需关注用户留存

- 宏观经济: 消费意愿可能影响付费转化率

- 监管政策: 版权和内容监管政策变化风险

八、结论

腾讯音乐付费用户ARPPU达11.9元显示出

优秀的变现能力

:

- ARPPU持续提升表明用户付费意愿强劲

- 利润率和ROE等指标显示商业模式健康

- 多元化变现渠道提供增长空间

- 当前估值具备吸引力,分析师普遍看好

在音乐行业具备韧性和情绪消费主导的市场环境下,腾讯音乐凭借其市场领导地位和高质量付费用户策略,有望实现持续稳健的变现增长。

参考文献

[0] 金灵AI券商API数据 - 腾讯音乐(TME)公司概览与财务指标

[1] 36氪 - “腾讯音乐’守城’,汽水音乐’改道’” (https://36kr.com/p/3649085687558664)

[2] 乐居财经 - “花旗:腾讯音乐-SW料付费用户收入等放缓 相信其具防守性” (https://www.lejucaijing.com/news-7238871311069149129.html)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

TME

--

TME

--

01770

--

01770

--