McCormick & Company Inc. (MKC) 重大事件分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,我将为您提供关于McCormick & Co Inc. (MKC) 于2026年1月21日提交的Form 8-K文件中披露的重大事件及其潜在影响的深度分析报告。

McCormick & Company于2026年1月21日向美国证券交易委员会提交了Form 8-K文件,披露了两项重大公司治理事件[0]:

- 前Molson Coors Beverage Company总裁兼首席执行官

- 在该公司任职六年后于2025年10月退休

- 拥有超过35年的全球消费品和饮料行业领导经验

- 曾在MillerCoors担任总裁兼CEO,并在SABMiller和South African Breweries担任多项高级财务职位

- 现任Zoetis Inc.和Make a Wish Wisconsin董事会成员

- 持有南非大学会计科学学士和荣誉学士学位

- Church & Dwight Co., Inc.现任总裁、首席执行官兼董事会成员

- Church & Dwight是领先的消费品公司,年收入约61亿美元

- 担任CEO前,曾担任执行副总裁兼首席财务官、业务运营主管和公司财务副总裁

- 早期职业生涯曾在Alpharma Inc.和Ingersoll-Rand Ltd.担任财务管理职务

- 持有詹姆斯麦迪逊大学金融学士学位和北卡罗来纳大学教堂山分校MBA学位

值得注意的是,McCormick在2026年1月2日另行提交了另一份8-K文件,披露公司已完成收购McCormick de Mexico额外25%的股权,使总持股比例从50%增至75%[0]。此次收购的重要信息包括:

- 收购价格:7.5亿美元

- 融资方式:手持现金和商业票据组合

- 战略意义:加强在全球风味行业的领导地位,为墨西哥市场及整个拉丁美洲的进一步扩张创造机会

- 财务预期:预计将对2026财年的净销售额、调整后营业利润率和每股收益产生正向贡献

- 债务影响:预计对净债务与调整后EBITDA比率影响甚微

| 估值指标 | 数值 | 市场评价 |

|---|---|---|

| 当前股价 | $66.56 | - |

| 市盈率 (TTM) | 22.98x | 略低于历史平均水平 |

| 市净率 (TTM) | 3.11x | 合理区间 |

| 市销率 (TTM) | 2.63x | - |

| 3年期总回报 | -15.37% | 表现落后于大盘 |

| 5年期总回报 | -27.23% | 显著回调 |

基于折现现金流模型的估值分析显示[0]:

| 情景 | 内在价值 | 相对当前价格变动 |

|---|---|---|

| 保守情景 | $58.71 | -11.8% |

| 基准情景 | $85.60 | +28.6% |

| 乐观情景 | $162.02 | +143.4% |

概率加权价值 |

$102.11 |

+53.4% |

| 参数 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 收入增长率 | 0.0% | 4.7% | 7.7% |

| EBITDA利润率 | 18.3% | 19.3% | 20.2% |

| 终端增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 10.3% | 8.8% | 7.3% |

| 债务成本 | 5.6% | 4.6% | 3.6% |

| 加权平均资本成本(WACC) | - | 7.8% | - |

-

董事会质量提升:新任命的董事具备深厚消费品行业背景,Gavin Hattersley在Molson Coors的领导经验以及Rick Dierker在Church & Dwight的CEO经历,为McCormick的战略决策带来宝贵的市场洞察和运营专业知识。

-

战略执行力强化:收购McCormick de Mexico多数股权的交易表明公司正积极推进全球扩张战略,预计将对2026财年产生财务正向贡献,这与基准情景假设的4.7%收入增长相吻合。

-

分析师共识:当前分析师共识目标价为$75.00,较当前股价有12.7%的上行空间,评级为"持有"的比例达62.1%,显示市场对公司的长期价值持谨慎乐观态度[0]。

-

估值折价原因:当前股价较DCF基准情景折价约22%,反映出市场对消费品行业增长放缓、原材料成本压力以及消费者需求疲软的担忧。

-

短期业绩压力:公司将于2026年1月22日发布第四财季财报,市场预期每股收益为$0.87,收入约18.5亿美元[0]。财报发布前的盘后下跌可能反映部分投资者对业绩的谨慎态度。

| 时间段 | 股价变动 | 市场背景 |

|---|---|---|

| 盘后(8-K发布后) | -1.87% | 成交量放大至637万股 |

| 5日 | -2.42% | 伴随大盘震荡 |

| 1个月 | -2.95% | 表现落后于消费必需品板块 |

| 1年 | -10.36% | 持续承压 |

-

获利了结:在8-K发布后的盘后交易中,股价下跌1.87%且成交量显著放大,表明部分投资者选择在公司宣布重大事项后获利了结。

-

财报前观望:明日(1月22日)公司将发布第四财季财报,投资者在重大事件叠加期选择观望态度属合理行为。

-

Jim Cramer的质疑:据Yahoo Finance报道,知名财经评论员Jim Cramer表示"我坦白说不知道它是否还能真正超越预期"[0],这可能影响部分个人投资者的信心。

-

板块轮动支持:2026年1月21日,消费必需品板块上涨1.91%,在所有行业中表现最佳[0]。这为MKC提供了一定的行业支撑。

-

董事会更新正面解读:从公司治理角度,引入具有深厚行业背景的董事通常被视为积极信号。Hattersley在饮料行业的经验和Dierker在消费品领域的管理专长,可能增强投资者对公司创新能力和发展战略的信心。

-

长期价值仍具吸引力:DCF概率加权估值显示当前股价存在53.4%的上行空间,对于价值投资者而言具有吸引力。

| 评级分布 | 机构数量 | 占比 |

|---|---|---|

| 买入 | 9 | 31.0% |

| 持有 | 18 | 62.1% |

| 卖出 | 2 | 6.9% |

- 持有评级占主导(62.1%):表明多数分析师认为当前股价已较为充分地反映了公司基本面,但缺乏明显的买入催化因素。

- 31%推荐买入:显示出仍有相当比例的分析师看好公司的长期发展潜力。

- 目标价区间($70-$87):隐含较当前股价5%-31%的上涨空间。

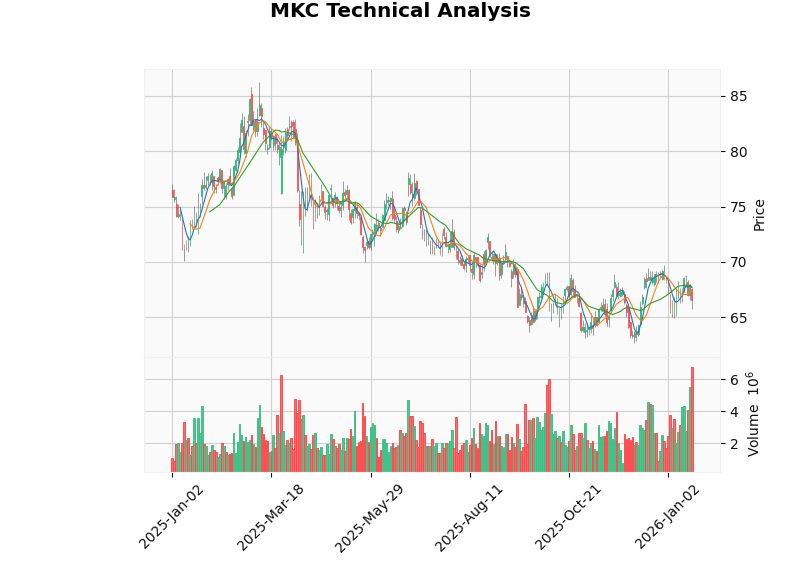

根据技术分析显示[0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 中性偏弱 |

| KDJ | K:60.6, D:63.1, J:55.4 | 卖出信号 |

| RSI (14) | 正常区间 | 无超买超卖 |

| Beta | 0.62 | 低波动性 |

趋势判断 |

横盘整理 |

无明确方向 |

| 类型 | 价格 |

|---|---|

| 支撑位 | $65.84 |

| 阻力位 | $67.69 |

| 52周区间 | $62.64 - $86.24 |

- 股价目前处于横盘整理格局,交易区间为$65.84-$67.69

- Beta系数为0.62,显示该股波动性低于大盘约38%

- KDJ指标显示短期存在下行压力,但RSI处于正常区间

| 事件类型 | 短期影响 | 中长期影响 |

|---|---|---|

| 董事任命 | 中性(信息消化期) | 正面 (治理质量提升) |

| 战略收购 | 有限财务影响 | 正面 (收入增长驱动) |

| 财报发布 | 待观察 | 关键催化因素 |

- 执行风险:McCormick de Mexico整合及拉丁美洲扩张计划的执行成效存在不确定性

- 行业风险:消费品行业面临原材料成本波动、消费者需求变化及激烈竞争

- 估值风险:当前股价接近DCF保守情景估值,若增长不及预期可能面临进一步下行压力

- 流动性风险:当前流动比率仅为0.71,短期偿债能力需关注

- 明日财报(1月22日):第四财季业绩及2026财年业绩指引

- 2026年4月年度股东大会:新董事正式上任及治理结构变化

- 拉丁美洲业务扩张进展:McCormick de Mexico整合及区域增长表现

- 管理层沟通:对战略方向和增长预期的进一步说明

McCormick & Company Inc.在2026年1月21日的Form 8-K文件中披露的董事任命事件,从公司治理角度可视为中性偏正面的发展。两位具备深厚消费品行业背景的新董事——Gavin Hattersley和Rick Dierker——的加入,有望为公司的战略决策和运营管理带来专业价值。同时,公司此前完成的对McCormick de Mexico的多数股权收购,显示了积极的全球扩张意图。

短期内,股价在盘后交易中下跌1.87%主要反映了财报发布前的观望情绪和部分投资者的获利了结行为。从估值角度,当前股价较DCF概率加权价值存在约53%的折价,表明市场尚未充分定价公司的长期增长潜力。技术面显示股价处于横盘整理格局,需等待明确的方向性突破。

对于投资者而言,建议重点关注明日(1月22日)发布的第四财季财报及管理层对2026财年的业绩指引。若公司能够展现出稳健的业绩表现并维持积极的增长前景此次董事会更新和战略收购的潜在价值可能逐步得到市场认可。

[0] McCormick & Company Inc. Form 8-K Filings (January 21, 2026 & January 2, 2026). U.S. Securities and Exchange Commission. https://www.sec.gov/Archives/edgar/data/63754/000006375426000031/mkc-20260119.htm & https://www.sec.gov/Archives/edgar/data/63754/000006375426000003/mkc-20260102.htm

[1] “McCormick Appoints Gavin Hattersley and Rick Dierker to Board of Directors.” PRNewswire, January 21, 2026. https://www.prnewswire.com/news-releases/mccormick-appoints-gavin-hattersley-and-rick-dierker-to-board-of-directors-302667230.html

[2] “Earnings Outlook For McCormick & Co.” Benzinga, January 21, 2026. https://www.benzinga.com/insights/earnings/26/01/50034501/earnings-outlook-for-mccormick-co

[3] “McCormick FQ4 2025 Earnings Preview.” Seeking Alpha, January 21, 2026. https://seekingalpha.com/news/4541153-mccormick-fq4-2025-earnings-preview

[4] “Jim Cramer on McCormick: ‘I Frankly Don’t Know If It’s Capable of Really Beating the Numbers Anymore’.” Yahoo Finance, January 20, 2026. https://finance.yahoo.com/news/jim-cramer-mccormick-frankly-don-160241767.html

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。