Huntington Bancshares (HBAN) 财报分析及美国区域银行股投资价值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的数据和分析,现在为您提供完整的投资价值评估报告。

根据最新披露的财务数据[0],Huntington Bancshares Q4 2025(截至2025年12月)实际表现为

| 指标 | 实际值 | 市场预期 | 偏差 |

|---|---|---|---|

| 每股收益(EPS) | $0.30 | $0.33 | -9.34% |

| 营收 | $21.9亿 | $22.0亿 | -0.35% |

管理层在财报电话会议中给出的2026年指引显示:预计净利息收入增长10-13%,平均贷款增长11-12%,平均存款增长8-9%[1]。

当前估值处于合理区间[0]:

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市盈率(P/E) | 11.88倍 | 低于大型银行平均(约14-16倍) |

| 市净率(P/B) | 1.19倍 | 处于区域银行正常范围(1.0-1.5倍) |

| 股本回报率(ROE) | 10.66% | 中等偏上水平 |

| 净利润率 | 18.05% | 表现良好 |

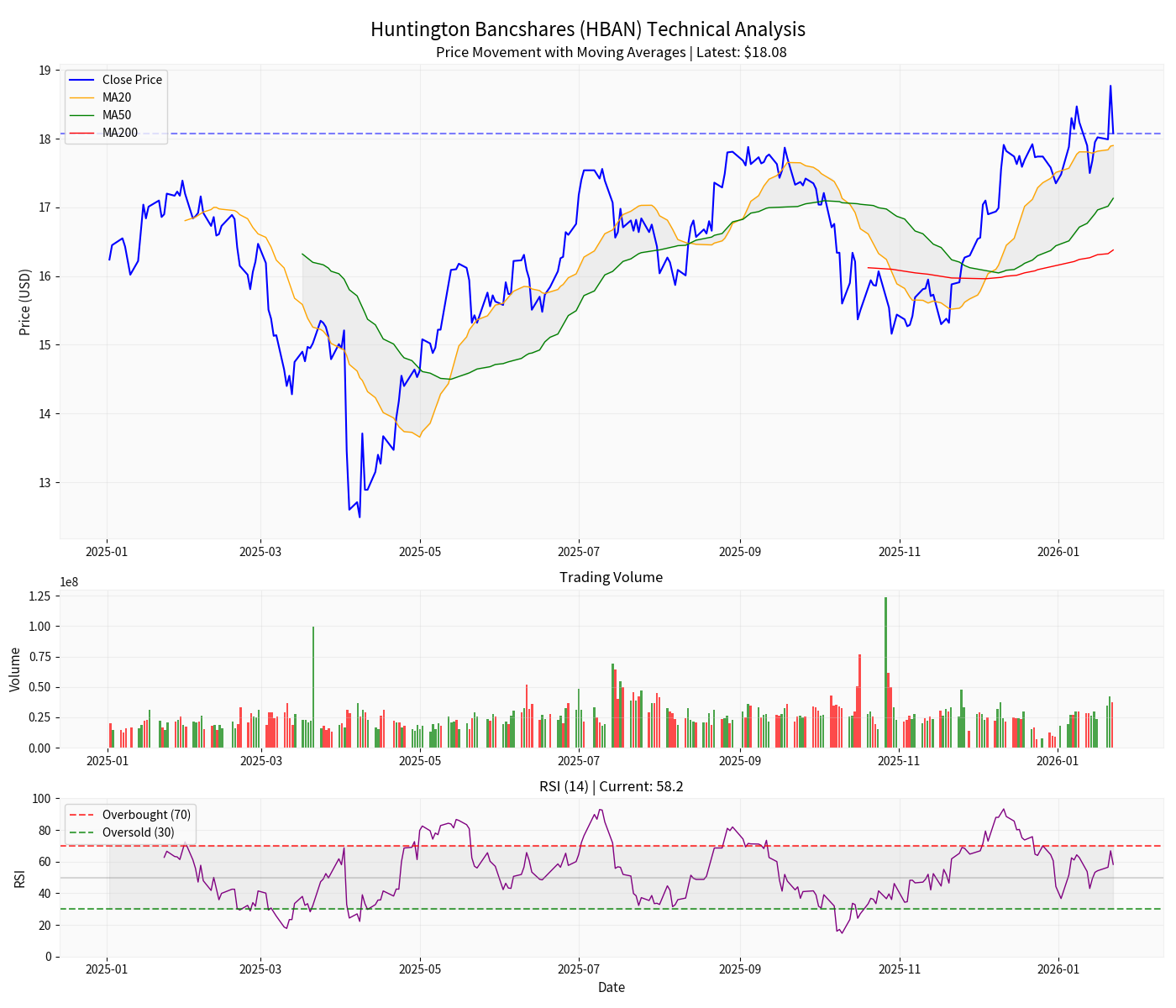

根据技术分析工具的结果[0]:

- 趋势判断:处于上升趋势,待确认(趋势评分5.0/5)

- 移动平均线:股价位于20日($17.90)、50日($17.13)、200日($16.38)均线之上,显示中期上升格局

- RSI指标:58.2,处于中性偏多区间(30-70正常范围)

- MACD:出现死叉,显示短期动能偏空

- 关键价位:支撑位$18.06,阻力位$18.91

根据财务分析结果[0]:

- 财务态度:激进型(低折旧/资本支出比率)

- 债务风险:低风险

- 自由现金流:最新季度FCF为5.95亿美元,现金生成能力稳健

即使本次HBAN实际表现为"双不及预期",但"盈利超预期而营收不及预期"是区域银行股常见现象,其投资启示包括:

- 成本控制能力优异,在收入增长放缓时仍能维持盈利能力

- 运营效率改善有助于提升长期股东回报

- 费用管理有方可能为未来业绩弹性奠定基础

- 业务增长动能不足,贷款需求或定价能力承压

- 利息收入面临利率下降和竞争加剧的双重压力

- 非利息收入增长乏力,收入结构单一

KRE(区域银行ETF)近期表现强劲[0]:

| 期间 | KRE涨幅 | 同期标普500 |

|---|---|---|

| 近3个月 | +13.22% |

+1.63% |

| 2025年10月至今 | 约15%+ | 约3-4% |

区域银行板块显著跑赢大盘,主要受以下因素驱动:

- 美联储降息预期改善净息差前景

- 商业地产贷款风险担忧缓解

- 估值洼地吸引资金回流

根据最新行业研究报告[2][3]:

-

商业地产贷款回暖:2026年区域银行有望恢复商业地产贷款增长,利率下降正在改善贷款经济性和开发商信心

-

利率环境有利:美联储2026年可能继续降息,这将:

- 降低存款成本

- 改善净息差

- 刺激贷款需求

-

风险提示:

- 商业地产敞口仍是主要风险点

- 大型银行竞争压力持续

- 金融科技公司持续蚕食市场份额

| 维度 | 评估 |

|---|---|

| 估值吸引力 | ★★★★☆(11.88倍P/E低于历史均值) |

| 盈利质量 | ★★★☆☆(成本控制良好但收入增长乏力) |

| 技术面 | ★★★★☆(上升趋势,支撑有力) |

| 分析师共识 | 买入 (20位分析师中25位给出买入/强力买入评级)[0] |

| 目标价 | $21.00(隐含上涨空间约16%) |

- 对利率敏感度较高的投资者

- 寻求价值投资机会的长期投资者

- 看好商业地产市场复苏的投资者

- 净息差(NIM)变化:判断利率传导效果

- 贷款增长率:衡量业务扩张动能

- 不良贷款率(NPL):监控信用风险暴露

- 存款成本变化:评估利率下降期的成本优势

- 分散投资多只区域银行股以降低单一风险

- 关注商业地产敞口较低的银行

- 结合KRE ETF实现板块投资

Huntington Bancshares本次财报反映出

从投资价值角度,区域银行股目前具备以下优势:

- 估值处于历史低位区间(P/B普遍低于1.5倍)

- 收益率曲线正常化有利于净息差改善

- 资金轮动效应推动低估值板块补涨

- 商业地产风险最坏时期可能已经过去

[0] 金灵API - 市场数据与财务分析

[1] Investing.com - “Huntington Q4 2025 presentation highlights loan growth partnerships amid revenue miss” (https://www.investing.com/news/company-news/huntington-q4-2025-presentation-highlights-loan-growth-partnerships-amid-revenue-miss-93CH-4460899)

[2] Credaily - “Regional Banks Revive Lending in 2026” (https://www.credaily.com/briefs/regional-banks-revive-lending-in-2026/)

[3] CNBC - “Here’s what to expect for commercial real estate in 2026” (https://www.cnbc.com/2025/12/30/commercial-real-estate-2026-what-to-expect.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。