强生公司(JNJ)投资价值分析:多元化业务模式与买入评级评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,我为您撰写以下深度研究报告:

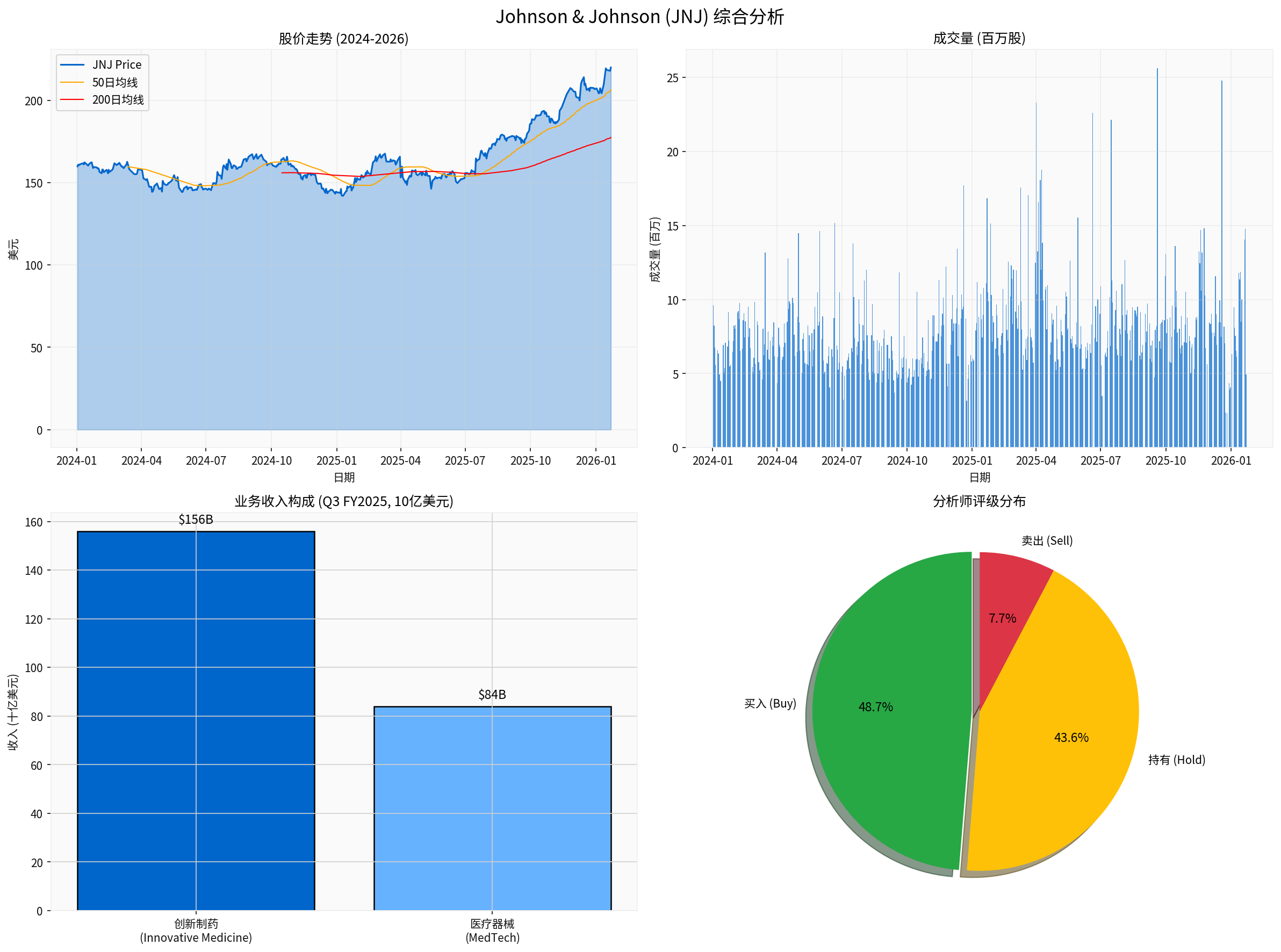

截至2026年1月22日,强生股价收于

| 指标 | 数据 |

|---|---|

| 当前股价 | $220.38 |

| 52周波动区间 | $141.50 - $222.15 |

| 年初至今涨幅 | +6.28% |

| 1年总回报 | +51.70% |

| 市值 | $5309.6亿美元 |

从技术分析角度,强生股价目前处于

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| P/E ratio | 21.29x | 医疗保健行业平均约20-25x |

| P/B ratio | 6.75x | 相对较高 |

| Beta | 0.33 | 防御性特征显著 |

| ROE | 32.69% | 优秀水平 |

强生的Beta值仅为0.33,表明其股价波动性显著低于市场整体,体现出

强生的业务架构已简化为

| 业务板块 | Q3 FY2025收入 | 收入占比 | 主要产品 |

|---|---|---|---|

创新制药 (Innovative Medicine) |

$156亿 | 64.9% | Tremfya, Darzalex, Carvykti, Erleada, Spravato |

医疗器械 (MedTech) |

$84亿 | 35.1% | 外科器械、骨科产品、介入解决方案 |

这种"

- Tremfya(guselkumab):治疗银屑病和溃疡性结肠炎,正在快速增长期

- Darzalex(darunavir):血癌治疗药物,2025年第四季度表现强劲

- Carvykti(ciltacabtagene autoleucel):CAR-T细胞疗法,季度销售额首次突破10亿美元

- Spravato(esketamine):抗抑郁鼻喷剂, CNS领域重要增长点

- Erleada:前列腺癌治疗药物

制药行业确实面临"

MedTech业务提供

- 外科手术器械:需求相对刚性

- 骨科植入物:受益于人口老龄化趋势

- 心血管介入产品:包括收购Shockwave带来的创新技术

该业务的

| 指标 | 2024年数据 | 评价 |

|---|---|---|

| 营收 | $888.2亿 | 稳定增长 |

| 净利润 | $140.7亿 | 保持强劲 |

| 净利润率 | 27.26% | 优秀 |

| 运营利润率 | 26.09% | 高于行业平均 |

| 指标 | 2024年数据 | 评价 |

|---|---|---|

| 经营活动现金流 | $242.7亿 | 强劲 |

| 自由现金流 | $198.4亿 | 健康 |

| 流动比率 | 1.11 | 合理 |

| 现金及等价物 | $241亿 | 充足 |

财务分析显示强生采用

| 指标 | 数值 | 风险评级 |

|---|---|---|

| 债务风险分类 | 中等风险 | 可控 |

| 长期债务 | $306.5亿 | 适中 |

| 债务/权益比率 | 合理水平 | 稳健 |

根据2026年1月21日发布的财报及业绩指引:

| 指标 | 管理层预测 | 华尔街预期 |

|---|---|---|

| 2026年营收 | $995亿 - $1005亿 | $989亿 |

| 2026年EPS | $11.43 - $11.63 | 超出预期 |

| Q1 FY2026 EPS预测 | $2.75 | - |

尽管面临美国药品定价协议带来的

| 评级 | 机构数量 | 占比 |

|---|---|---|

| 买入(Buy) | 19家 | 48.7% |

| 持有(Hold) | 17家 | 43.6% |

| 卖出(Sell) | 3家 | 7.7% |

| 风险类型 | 具体描述 | 影响评估 |

|---|---|---|

专利风险 |

2026-2027年多款成熟产品面临专利到期 | 中等(已被新增长产品抵消) |

诉讼风险 |

石棉/滑石粉诉讼持续带来不确定性 | 短期扰动,不影响长期价值 |

定价压力 |

美国药品定价政策变化 | 已纳入业绩指引 |

竞争加剧 |

生物类似药和仿制药竞争 | 行业共性问题 |

- 业务多元化:制药+器械双轮驱动,降低单一业务风险敞口

- 研发投入:2024年R&D支出**$172.3亿**,持续推进管线建设[3]

- 现金流强劲:支撑分红和股票回购

- 品牌价值:百年医疗健康品牌,信任度高

- 全球布局:业务覆盖几乎所有主要医药市场

强生作为全球医疗健康行业的标杆企业,其多元化业务模式展现出

- 稳定的现金流和分红:连续60年以上提高股息,股息收益率约3%

- 创新管线驱动增长:Carvykti、Tremfya等新产品正处于放量期

- 医疗器械业务提供防御性:平衡制药业务的周期性波动

- 估值合理:相比成长型制药企业,估值更具吸引力

- 低Beta特性:投资组合中的优质防御性资产

- 石棉诉讼可能带来的潜在赔偿(已反映在股价中)

- 专利到期产品线的更替进度

- 药品定价政策的不确定性

- 当前价格:$220.38

- 共识目标价:$215.50

- 估值方法:基于21x P/E和2026年预期EPS约$11.53,合理估值区间约为$240-250

- 追求稳定现金流的收益型投资者

- 寻求组合防御性的机构投资者

- 偏好低波动、优质蓝筹的长期投资者

上图展示了强生2024-2026年的股价走势、业务收入构成及分析师评级分布。

[0] 金灵AI券商API数据 - 市场数据、财务分析、技术指标

[1] 金灵AI券商API - 公司概况与分析师共识评级

[2] Yahoo Finance - “Johnson & Johnson Sees 2026 Profit, Sales Beating Wall Street Forecasts” (2026年1月21日)

[3] 美国证券交易委员会(SEC) - JNJ 10-K年报 (https://www.sec.gov/Archives/edgar/data/200406/000020040625000038/jnj-20241229.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。