兆易创新(603986.SS)投资价值深度分析

#semiconductor #investment_analysis #valuation_analysis #storage_chip #a_shares #国产替代 #tech_industry #overvaluation_risk

混合

A股市场

2026年1月23日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603986.SS

--

603986.SS

--

兆易创新(603986.SS)投资价值深度分析

基于对公司的财务分析、估值测算、技术面和行业前景的综合评估,以下是我的核心结论:

一、净利润增长可持续性分析

1. 增长驱动因素及持续性评估

支撑增长的积极因素:

| 驱动因素 | 持续性评估 | 说明 |

|---|---|---|

存储行业周期复苏 |

★★★★☆ | 存储芯片行业具有明显周期性,当前处于复苏周期的概率较大,但持续时间存在不确定性 |

国产替代趋势 |

★★★★★ | 半导体国产化是长期国家战略,政策支持力度大,持续性强 |

AIoT与汽车电子需求 |

★★★★☆ | 下游应用场景持续扩展,特别是新能源汽车对芯片需求旺盛 |

产品结构优化 |

★★★★☆ | DRAM项目募投产能逐步释放,产品矩阵完善 |

制约增长的潜在风险:

| 风险因素 | 风险等级 | 说明 |

|---|---|---|

行业周期性波动 |

高 | 存储芯片价格波动剧烈,行业景气度变化可能导致业绩大幅波动 |

价格竞争压力 |

中高 | NAND/NOR Flash市场竞争激烈,厂商扩产可能导致价格下行压力 |

技术迭代风险 |

中 | 存储技术快速演进,需持续投入研发保持竞争力 |

估值泡沫风险 |

高 | 当前估值已透支未来增长预期 |

2. 财务质量评估

根据最新财务数据[0]:

- 盈利能力:ROE 7.88%,净利润率15.85%,处于行业中上水平

- 现金流状况:自由现金流(FCF)达15.33亿元,经营现金流健康

- 债务风险:低风险评级,流动比率6.34倍,财务结构稳健

- 营收质量:2025年Q3营收超预期4.61%,显示产品竞争力较强

结论

:短期增长有基本面支撑,但可持续性存在较大不确定性

,需密切跟踪行业景气度变化。

二、估值合理性分析

1. 估值水平对比

| 估值指标 | 兆易创新 | 行业平均 | 偏离幅度 |

|---|---|---|---|

P/E (TTM) |

148.61x | ~45x | +230% |

P/B |

11.06x | ~5x | +121% |

P/S |

23.58x | ~8x | +195% |

EV/OCF |

103.55x | ~25x | +314% |

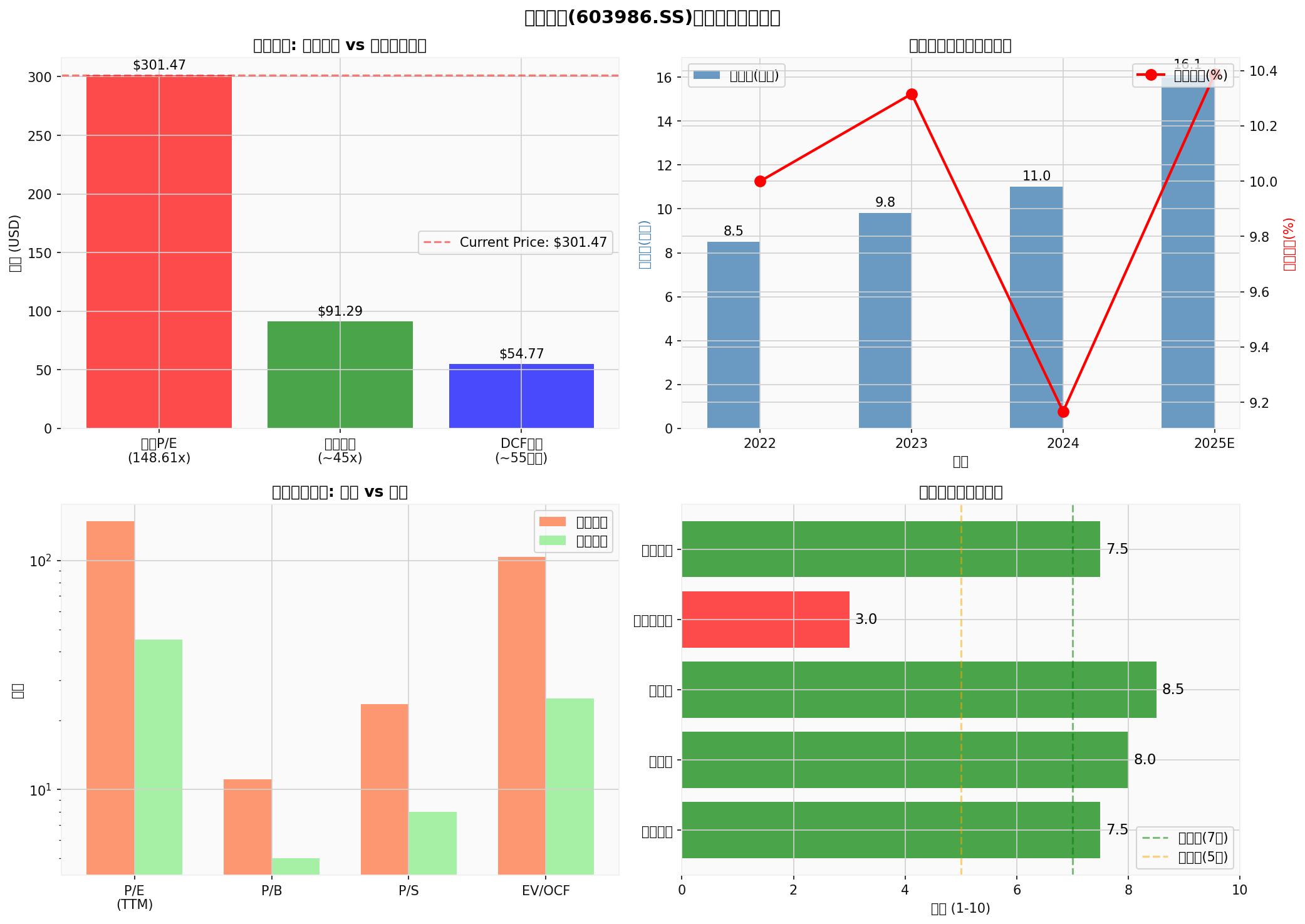

2. DCF估值分析[0]

| 情景 | 内在价值 | 当前价格偏离 |

|---|---|---|

保守情景 |

$57.02 | -81.1% |

基准情景 |

$54.77 | -81.8% |

乐观情景 |

$69.81 | -76.8% |

加权平均 |

$60.53 | -79.9% |

核心发现

:基于DCF模型,公司内在价值约为55-70美元

,而当前股价高达301.47美元

,存在约4倍的高估

。

3. 估值透支程度测算

假设2025年实现归母净利润16.1亿元,按当前市值计算:

- 当前P/E = 148.6倍

- 若2026年净利润增长20%达到19.3亿元,2026E P/E仍高达 123倍

- 若2027年净利润增长15%达到22.2亿元,2027E P/E仍高达 107倍

结论

:当前估值已充分甚至过度反映

未来多年的增长预期,向上空间有限,下跌风险较大。

三、股价技术面分析[0]

| 指标 | 数值 | 信号解读 |

|---|---|---|

最新收盘价 |

$301.47 | 处于历史高位区间 |

K(14) |

83.0 | 超买区域 |

RSI |

>70 | 超买风险 |

KDJ |

死叉 | 短期回调信号 |

价格区间 |

[$254.83, $309.16] | 震荡整理格局 |

近6个月涨幅 |

+160.18% | 涨幅巨大,获利盘丰厚 |

技术面结论

:短期存在回调风险

,建议谨慎追高。

四、投资建议与风险提示

综合评估

| 维度 | 评分 | 说明 |

|---|---|---|

增长可持续性 |

7/10 | 短期有支撑,长期需观察周期变化 |

估值合理性 |

3/10 | 显著高估,不具备安全边际 |

财务健康度 |

8/10 | 现金流充沛,负债率低 |

技术面 |

4/10 | 超买严重,有回调需求 |

综合评分 |

5.5/10 |

中性偏空 |

投资建议

- 当前价位不建议买入:估值已充分反映业绩增长预期,向下风险大于向上空间

- 若已持仓:建议适度减仓,锁定部分收益

- 潜在买入时机:若股价回落至DCF估值区间($55-70),可考虑分批建仓

- 风险对冲:关注半导体行业ETF(如512760)作为分散投资工具

核心风险提示

- 估值回归风险:当前P/E 148x远高于历史平均和行业水平,存在估值回归风险

- 行业周期风险:存储芯片周期性强,景气度下行可能导致业绩大幅下滑

- 流动性风险:小盘股特征明显,交易流动性可能不足

- 市场情绪风险:近期涨幅过大,获利盘了结可能引发快速回调

五、图表分析

图表说明

:

- 估值对比图:当前股价$301.47远高于DCF估值($55-70)和行业合理估值水平

- 业绩增长趋势:展示2022-2025E年净利润增长轨迹,2025年预计增长46%至16.1亿元

- 估值指标对比:公司P/E、P/B、P/S等估值指标均显著高于行业平均水平

- 风险评估:估值合理性评分仅3分(满分10分),存在显著高估风险

结论

兆易创新作为国内存储芯片和MCU设计领域的龙头企业,受益于国产替代趋势和半导体行业复苏,2025年46%的净利润增长具有一定的

短期支撑

。然而,公司财务状况健康(流动比率6.34,低债务风险),但当前估值已严重透支未来增长预期

。

DCF模型显示公司内在价值仅约55-70美元,当前301.47美元的股价意味着约

4倍的高估

。技术面显示短期超买严重,存在回调风险。

投资评级:中性偏空

。建议投资者等待估值回归至合理区间后再考虑介入,或关注其他估值更具吸引力的半导体标的。

参考文献

[0] 金灵AI金融数据库 - 兆易创新(603986.SS)财务分析、DCF估值、技术分析报告(2026年1月22日数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603986.SS

--

603986.SS

--