Intuitive Surgical (ISRG) 投资价值深度分析 - Q4 FY2025业绩超预期后的投资评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上全面的数据分析,以下是Intuitive Surgical (ISRG)的详细投资分析报告:

Intuitive Surgical于2026年1月22日发布的第四季度财报表现亮眼[1]:

| 指标 | 实际值 | 市场预期 | 超出幅度 |

|---|---|---|---|

| 每股收益 (EPS) | $2.53 |

$2.25 | +12.4% |

| 营业收入 | $2.87B |

$2.72B | +5.5% |

| 净利润率 | 28.58% | - | - |

| ROE | 15.08% | - | - |

这是公司连续多个季度超出市场预期。回顾过去五个季度的表现,可以观察到持续的增长轨迹[1]:

- Q4 FY2024: EPS $2.21, 收入 $2.41B

- Q1 FY2025: EPS $1.81, 收入 $2.25B

- Q2 FY2025: EPS $2.19, 收入 $2.44B

- Q3 FY2025: EPS $2.40, 收入 $2.51B

- Q4 FY2025: EPS $2.53, 收入 $2.87B

- 器械与配件(60.6%, $1.52B): 反映手术量增长和达芬奇系统使用频率提升

- 系统销售(23.6%, $590.4M): 新一代Da Vinci 5市场需求旺盛

- 服务收入(15.8%, $395.9M): 体现稳定的客户粘性和维护需求

- 程序手术量同比增长约18%

- 达芬奇5系统的非工作时间使用率提升,带来显著的固定成本杠杆效应[2]

- 市场渗透率仍低: 全球仅有约5-10%的外科手术采用机器人辅助,市场空间巨大

- 适应症扩展: Da Vinci系统持续获得新的手术适应症批准

- 全球扩张: 美国以外市场(占收入31.4%)增长潜力显著

- 医院资本支出压力: 宏观经济不确定性可能影响系统采购决策

- 季节性因素: Q4通常为医疗设备采购高峰期,Q1可能出现环比下滑

- 估值压力: 当前68x P/E需要持续的业绩支撑

尽管面临日益激烈的竞争,Intuitive Surgical仍以约**65%**的市场份额主导全球手术机器人市场[3]。公司通过以下方式构建了深厚的竞争护城河:

| 护城河维度 | 具体表现 |

|---|---|

临床经验积累 |

20余年临床数据,数千台设备产生的真实世界证据 |

高切换成本 |

医院需投入大量资金、人员培训和临床流程调整 |

培训网络效应 |

全球达芬奇培训外科医生群体成为行业基础设施 |

数据壁垒 |

持续积累的手术数据推动系统优化和疗效验证 |

- 现状: 已获得FDA批准用于泌尿外科手术[3]

- 进展: 正在进行疝气修复等领域临床试验

- 预期: 预计到2031年将获得更多适应症审批

- 优势: 强大的全球销售网络和医疗器械整合能力

- 现状: 正在推进监管审批,即将达到关键里程碑[3]

- 战略: 通过Auris Health和Verb Surgical平台整合资源

- 优势: 强大的品牌影响力和外科手术生态系统

- Stryker: Mako系统主导骨科手术领域

- PROCEPT BioRobotics: 专注泌尿外科手术机器人

- Globus Medical: 脊椎手术领域竞争者

手术机器人市场正从"Intuitive主导时代"向"多元竞争格局"转型[3]:

- 市场教育加速: 新进入者推动整个行业的市场教育,可能加速机器人手术的普及

- 商业模式创新: 从高资本支出模式向"as-a-service"模式转变

- 并购整合: 私募股权推动行业整合,寻求构建平台化解决方案

- 技术差异化: AI、数字化工具和数据平台成为新的竞争焦点

根据财务分析工具评估[4]:

| 维度 | 评估 | 详情 |

|---|---|---|

财务态度 |

中性 | 会计实践稳健,无极端操作 |

收入增长 |

强劲 | 连续多个季度超预期 |

现金流 |

健康 | FCF持续为正,FCF Margin稳健 |

债务风险 |

低 | 低杠杆,财务结构保守 |

盈利能力 |

优秀 | ROE 16.08%,净利润率28.58% |

- P/E: 68.26x(高于医疗设备行业平均水平)

- P/B: 11.08x

- P/S: 19.61x

- 共识目标: $633.00

- 上涨空间: +20.4%

- 目标区间: $575 - $740

- 评级分布: 65.4%买入 / 25.0%持有 / 9.6%卖出

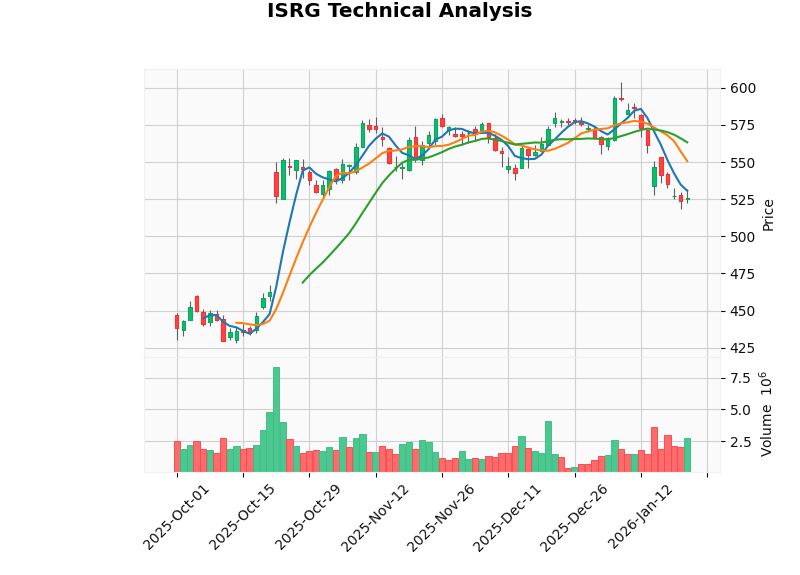

- 趋势: 横盘整理 (Sideways),无明确方向

- 支撑位: $519.25

- 阻力位: $563.31

- MACD: 无交叉信号,偏空

- RSI: 超卖区域,可能存在反弹机会

- Beta: 1.67(相对市场波动性较高)

- 市场领导者地位稳固: 65%+市场份额,短期内难以被颠覆

- 创新驱动: Da Vinci 5推出带来新增长周期

- 优质商业模式: 60%收入来自器械配件等经常性收入

- AI转型机遇: 将达芬奇平台定位为数据驱动平台[6]

- 高客户粘性: 医院切换成本极高,客户关系稳固

- 估值偏高: 68x P/E需要持续的业绩增长支撑

- 竞争加剧: Medtronic和J&J的持续追赶

- 宏观经济敏感: 医院资本支出可能受到经济周期影响

- 监管风险: 新适应症审批进度可能不及预期

- 执行风险: 整合AI和数字化工具的执行能力

- Q1 FY2026业绩超预期(可能性较高,历史beat率92%)

- Da Vinci 5订单增长

- 新适应症获批

- 股价已连跌7个交易日,技术面偏弱[7]

- 可能出现"利好出尽"效应

- 手术量增速能否维持在15%+

- 竞争格局变化对市场份额的影响

- AI/数字化工具的商业化进展

- 全球市场渗透率提升

- 新兴市场(中国、印度等)扩张

- 手术机器人适应症扩展至更多领域

- AI辅助手术功能的商业化

- 若能维持15-20%收入增长,估值可获得支撑

- AI转型可能带来估值重估机会

对于不同风险偏好的投资者:

| 投资者类型 | 建议 | 理由 |

|---|---|---|

成长型 |

适当配置 | 手术机器人赛道龙头,增长确定性高 |

| **价值型 | 观望等待 | 估值偏高,等待更好的入场点 |

| **风险偏好型 | 逢低买入 | 技术面超卖,支撑位附近可布局 |

- 市场份额分布图: 展示ISRG 65%主导地位及竞争格局

- 收入构成图: 清晰展示三大收入来源贡献

- 季度业绩趋势图: 呈现连续增长的业绩轨迹

- 市场规模预测图: 展示手术机器人市场增长前景

Intuitive Surgical的Q4业绩超预期并非偶然,而是公司长期竞争优势和技术创新的自然结果。在手术机器人市场从"一家独大"向"多元竞争"转型之际,ISRG凭借其20年的临床积累、高客户粘性和持续创新能力,仍有望在未来5年保持市场领导地位[3]。

然而,投资者需注意当前估值偏高(68x P/E)和竞争加剧带来的压力。建议采取

[1] Intuitive Surgical Company Overview - Market Data

[2] Yahoo Finance - ISRG Pre-Q4 Analysis

[3] NAI500 - Why Intuitive Surgical Could Still Lead

[4] Financial Analysis API - ISRG

[5] Technical Analysis API - ISRG

[6] Yahoo Finance - AI, Digital Tools and Hub Data

报告生成时间: 2026年1月23日

数据来源: 金灵AI金融数据库、券商API、权威财经媒体

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。