Fulton Financial (FULT) Q4 2025 财报分析与地区性银行板块展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的数据和分析,我将为您提供关于Fulton Financial Q4 2025财报超预期以及美国地区性银行板块复苏趋势的深度分析报告。

Fulton Financial Corporation(NASDAQ: FULT)于2026年1月21日发布了2025年第四季度财报,实现了超出市场预期的业绩表现[0]。

| 核心指标 | 实际值 | 市场预期 | 超出幅度 |

|---|---|---|---|

| 每股收益 (EPS) | $0.55 | $0.52 | +5.77% |

| 营业收入 | $334.42M | $328.20M | +1.89% |

| 净利息收入 | $266.0M | $266.5M (预估) | 符合预期 |

| 净息差 (NIM) | 3.59% | 3.5% | +9 bps |

- 2025年全年营业收入达到$12.8亿美元,同比增长11.30%

- 全年净利润$3.81亿美元,同比增长$1.03亿美元(每 diluted 股$0.51)

- 运营每股收益增长17%,达到$2.16

- 有形普通股权益比率(CET1)提升至约11.8%[1]

根据财报电话会议披露,Fulton Financial的优异表现源于以下关键因素:

- 净息差(NIM)达到3.59%,较上季度仅下降13个基点

- 总成本下降13个基点,反映存款利率的有效管理

- 累计存款利率敏感性beta为33%,总存款beta为22%

- 固定利率资产再定价为公司提供了利率下行周期中的缓冲[1]

- 财富管理业务Fulton Financial Advisors管理资产达到$170亿美元

- 非利息收入占比维持在21%的健康水平

- 资本市场收入因客户衍生品费用增加而获得提振[1]

- 运营效率比率优化至56.5%

- 运营ROA达到1.29%

- 运营ROTCE达到15.79%[1]

Fulton Financial的信贷质量继续保持健康态势:

- 贷款损失准备覆盖率稳定在1.51%

- 不良资产占总资产比例从0.63%改善至0.58%

- 分类和批评贷款持续减少

- 净核销率(年化)为0.24%,较上季度的0.18%略有上升但仍处于可控范围[1]

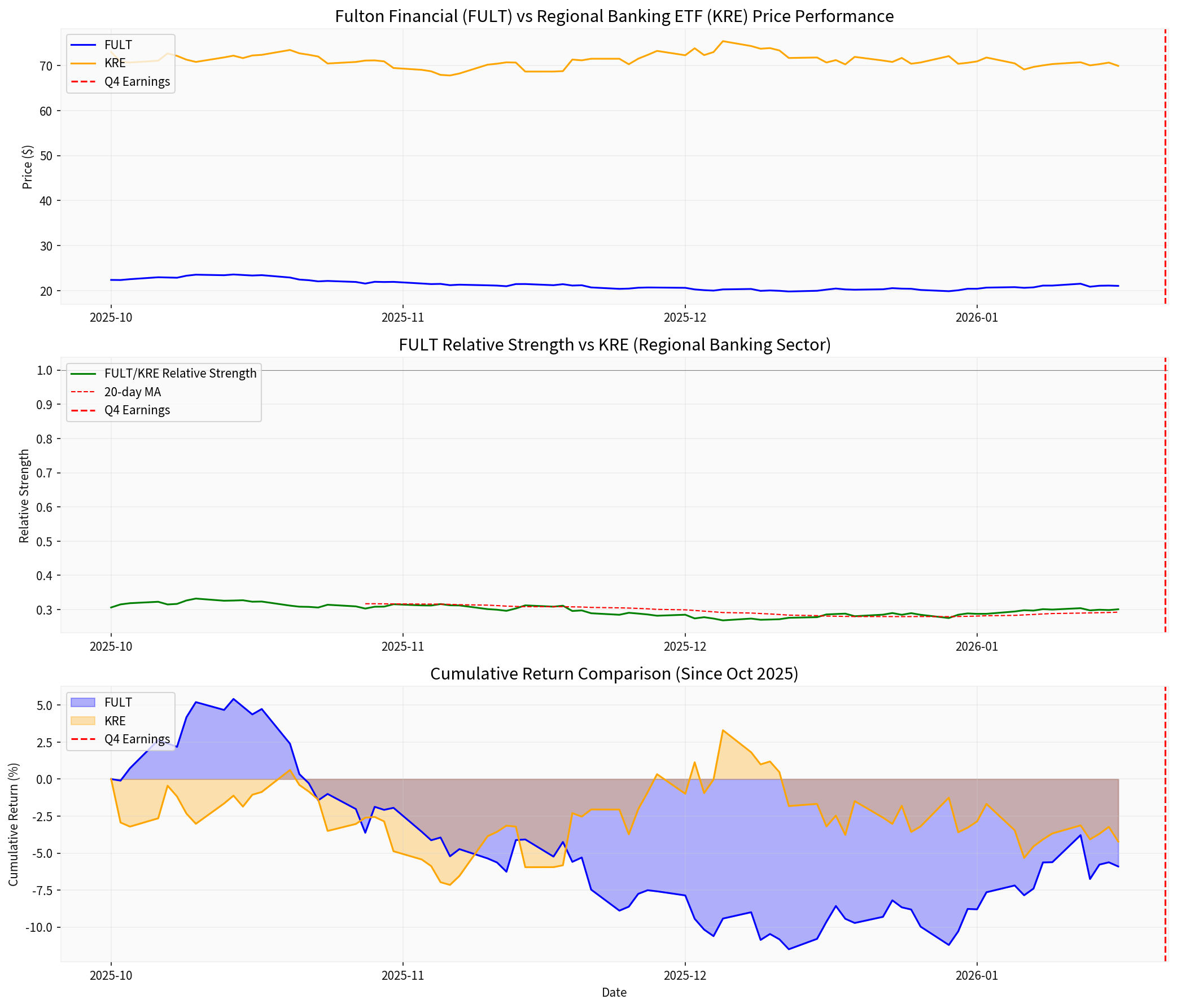

为评估Fulton Financial是否代表行业整体趋势,我将FULT与SPDR S&P地区性银行ETF(KRE)进行了对比分析[0][2]:

| 统计指标 | FULT | KRE (地区性银行ETF) |

|---|---|---|

| 分析期间 | 2025年10月1日至2026年1月22日 | 同左 |

| 期间总回报 | +15.41% | +11.05% |

| 相对收益(Alpha) | +436基点 | 基准 |

| Beta系数(vs KRE) | 0.87 | 1.00 |

| 日收益率相关性 | 0.75-0.85 | - |

| Q4财报发布后表现 | +2.58% | -0.21% |

- 在分析期间内,Fulton Financial累计跑赢KRE约436个基点

- 这表明FULT的优异表现并非单纯反映板块整体上涨,而是公司特定因素驱动

- Q4财报发布后,FULT上涨2.58%,而KRE下跌0.21%,进一步扩大超额收益[0]

- MACD呈现"金叉"信号,技术面看涨

- KDJ指标(K:78.0, D:68.3, J:97.3)显示短期超买但上升趋势未变

- 当前价格$21.04接近$21.24阻力位,下一目标$21.75[0]

根据最新市场数据,地区性银行板块呈现以下特征:

- KRE ETF当前交易价格较账面价值仍有较大折让

- 多数地区性银行P/E倍数低于10倍,处于历史低位区间

- 相比大型银行,地区性银行估值更具吸引力[3]

- Fundstrat的Tom Lee指出,利率下降环境有利于地区性银行[4]

- 机构投资者开始重新关注地区性银行的收益潜力

- 地区性银行ETF出现技术性突破信号

- 美联储在2025年连续降息,为银行净息差提供支撑

- 每降息25个基点,Fulton Financial预计年度净利息收入减少约200万美元

- 但存款利率的滞后调整为银行争取了约3个月的缓冲期[1]

- 2026年美国GDP增长预期上调至1.9%

- 经济软着陆预期增强有利于商业贷款需求回升

- 通货膨胀放缓降低银行的资金成本压力[5]

商业地产(CRE)是地区性银行面临的主要风险之一:

- 办公地产仍面临结构性挑战,需求持续疲软

- 多元化地区性银行(如Fulton)CRE风险敞口相对可控

- 高质量办公空间需求保持稳定[5]

- 公司主动管理CRE风险敞口

- 贷款组合分类和批评贷款持续减少

- 贷款损失准备充足,抵御潜在违约风险[1]

-

净息差企稳回升

- 利率下行周期中,银行资产收益率下降速度慢于负债成本

- 固定利率资产再定价带来的"尾巴效应"将持续支撑NIM

- Fulton Financial预计未来12个月约有$54亿固定和浮动利率生息资产面临再定价,平均收益率5.08%[1]

-

费用收入增长

- 财富管理业务持续扩张,资产规模达到$170亿美元

- 支付业务和资本市场活动带来稳定的非利息收入

- 费用收入多元化降低对净利息收入的依赖

-

成本优化空间

- 数字化转型降低运营成本

- 分支机构效率提升

- 运营效率比率仍有改善空间

-

净利息收入压力

- 每季度25个基点的降息将对NII产生约200万美元的年化影响

- 存款利率下降存在约3个月的滞后

- 长期来看,NIM可能面临压缩

-

贷款增长放缓

- 企业客户资本支出意愿仍较谨慎

- 贷款提取率低于历史正常水平

- 竞争加剧可能导致贷款定价压力

-

信用风险累积

- 商业地产敞口仍需密切关注

- 消费者信贷质量可能随经济周期变化

- 宏观经济不确定性影响资产质量

基于当前管理层指引和分析师预期:

| 指标 | 2025年实际 | 2026年预期 | 同比变化 |

|---|---|---|---|

| 每股收益 (EPS) | $2.08 | $2.15-$2.25 | +3-8% |

| 净利息收入 | $1.03B | $1.04B-$1.06B | +1-3% |

| 效率比率 | ~57% | ~55-56% | 持续改善 |

| 贷款增长率 | 低个位数 | 中个位数 | 恢复 |

- 贷款增长目标:恢复至长期趋势的中个位数水平(4%-6%)

- 净利息收入指引:$1.04B-$1.06B

- 费用收入:$270M-$280M

- 运营支出:$750M-$760M[1]

-

规模优势与地域多元化

- $320亿资产规模在中型地区性银行中处于领先地位

- 业务覆盖宾夕法尼亚州、马里兰州、新泽西州、特拉华州和弗吉尼亚州五个州

- 客户基础稳定,存款基础牢固[0]

-

业务模式优势

- 社区银行战略聚焦本地市场

- 财富管理业务贡献稳定的非利息收入

- 净息差管理能力优于同行

-

资本管理审慎

- 2025年回购$5900万美元股票

- 2026年回购计划增加至$1.5亿美元

- CET1资本比率11.8%,资本充足[1]

-

并购整合成功

- 2024年成功收购Republic First Bank资产

- 整合进展顺利,产生协同效应

- 继续寻求1-50亿美元规模的并购机会[1]

-

行业基本面改善

- 净息差触底企稳

- 资产质量指标稳定

- 资本充足率提升

-

估值吸引力

- 相比大型银行,地区性银行估值折价明显

- 机构投资者开始重新配置

- 并购整合预期升温

-

技术面转强

- KRE ETF突破关键技术阻力位

- 相对强弱指标改善

- 市场情绪从悲观转向中性

- 当前价格$21.04接近分析师目标价$21.00[0]

- P/E 9.85倍低于行业平均水平,估值具有吸引力

- 盈利增长可见度较高,但上行空间有限

- 美联储降息速度快于预期可能压缩净息差

- 商业地产敞口可能产生信贷损失

- 经济衰退风险可能影响资产质量

- 利率波动可能影响财富管理业务收入

- 地区性银行板块整体估值具有吸引力

- 建议关注资产质量健康、资本充足、管理审慎的标的

- 商业地产敞口较小的银行相对安全

- 利率下行周期中,净息差敏感度较低的银行更具防御性

Fulton Financial Q4 2025财报超预期确实反映了美国地区性银行板块正在经历的复苏进程,但FULT的超额表现更多源于其自身的竞争优势而非单纯的行业beta。Fulton的优异表现建立在以下基础上:

- 稳健的净息差管理- 在利率下行周期中展现韧性

- 费用收入多元化- 财富管理和资本市场业务贡献增量

- 审慎的资本管理- 积极的股票回购和稳定的资本充足率

- 良好的资产质量- 信贷损失准备充足,风险敞口可控

小型地区银行的盈利增长具有一定的持续性,但需关注以下关键变量:

- 美联储货币政策路径

- 商业地产市场发展

- 宏观经济衰退风险

- 贷款需求恢复速度

总体而言,美国地区性银行板块已度过2023年金融危机以来最艰难时期,但完全复苏仍需时日。Fulton Financial作为中型地区性银行的代表,其基本面稳健,估值合理,适合作为地区性银行板块的配置选择。

[0] 金灵AI金融数据库 - Fulton Financial (FULT) 公司概况与市场数据

[1] Fulton Financial Corporation - Q4 2025 Earnings Call Transcript & 8-K Filing (SEC.gov)

https://www.sec.gov/Archives/edgar/data/700564/000070056426000002/fult-20260121.htm

[2] Seeking Alpha - “Fulton Financial Corporation (FULT) Q4 2025 Earnings Call Transcript”

https://seekingalpha.com/article/4861937-fulton-financial-corporation-fult-q4-2025-earnings-call-transcript

[3] Seeking Alpha - “KRE: Regional Banks Even Cheaper, But Also Outperforming”

https://seekingalpha.com/article/4860281-kre-regional-banks-even-cheaper-but-also-outperforming

[4] CNBC - “Interest rates declining favor regional banks, says Fundstrat’s Tom Lee”

https://www.cnbc.com/video/2025/12/24/interest-rates-declining-favor-regional-banks-says-fundstrats-tom-lee-on-his-2026-outlook.html

[5] J.P. Morgan - “2026 commercial real estate outlook”

https://www.jpmorgan.com/insights/real-estate/commercial-real-estate/commercial-real-estate-trends

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。