阿里平头哥港股上市估值展望与国产AI芯片价值重估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供全面的投研分析报告。

基于产品线完整性、技术领先性、市场地位及商业化成熟度等多维度分析,我们预计平头哥港股上市估值区间为

平头哥半导体有限公司成立于2018年9月,是阿里巴巴集团的全资半导体芯片业务主体。经过8年布局,平头哥已构建起

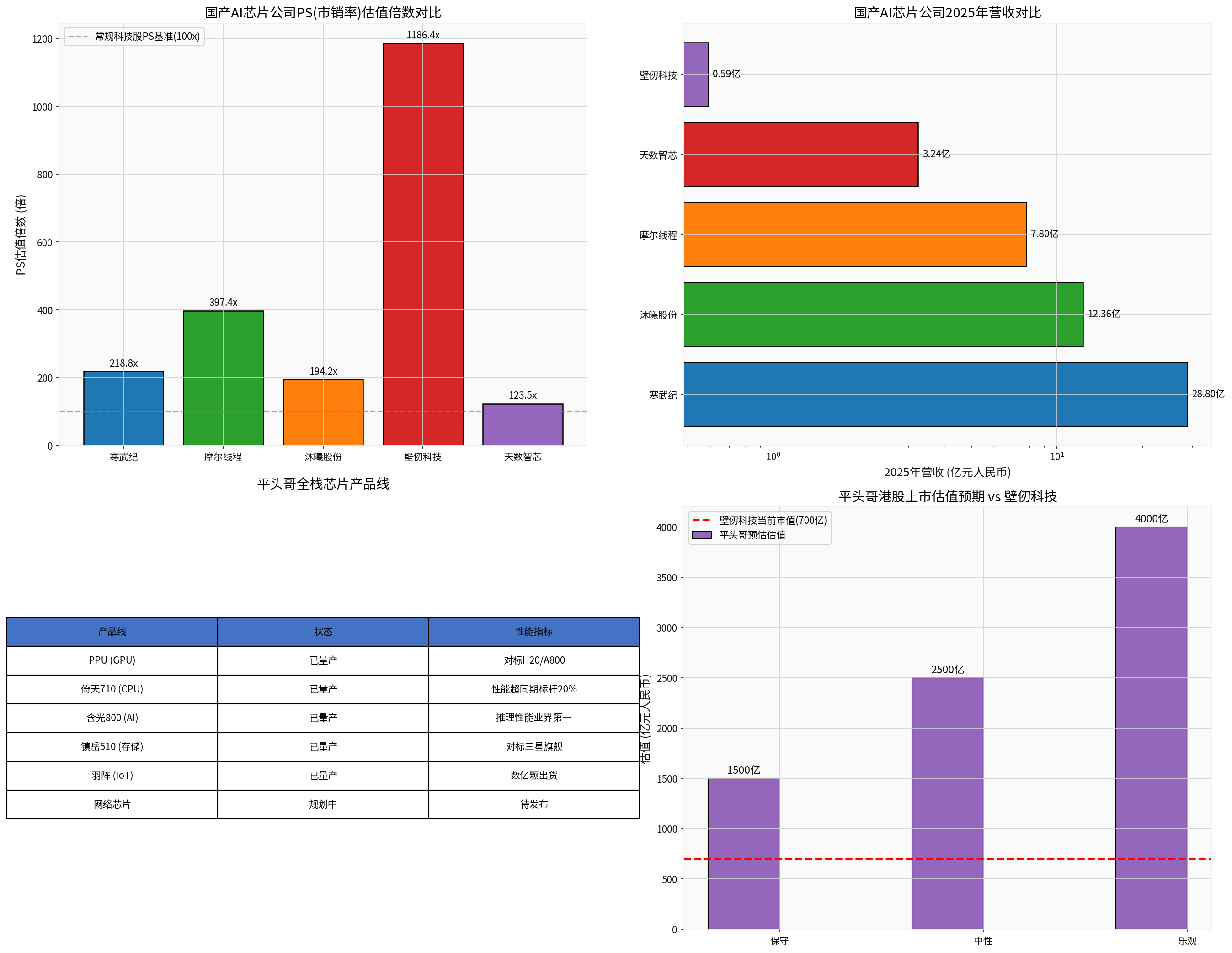

| 产品线 | 产品名称 | 核心性能指标 | 商业化状态 |

|---|---|---|---|

AI加速芯片 |

含光800 | 推理性能78563IPS,业界第一 | 已量产 |

通用GPU (PPU) |

PPU | 96GB HBM2e,700GB/s带宽,对标H20 | 已量产 |

通用CPU |

倚天710 | 性能超同期业界标杆20% | 已量产 |

存储芯片 |

镇岳510 | 对标三星旗舰SSD主控 | 已量产 |

IoT芯片 |

羽阵系列 | 出货量达数亿颗 | 已量产 |

网络芯片 |

规划中 | 即将推出 | 规划中 |

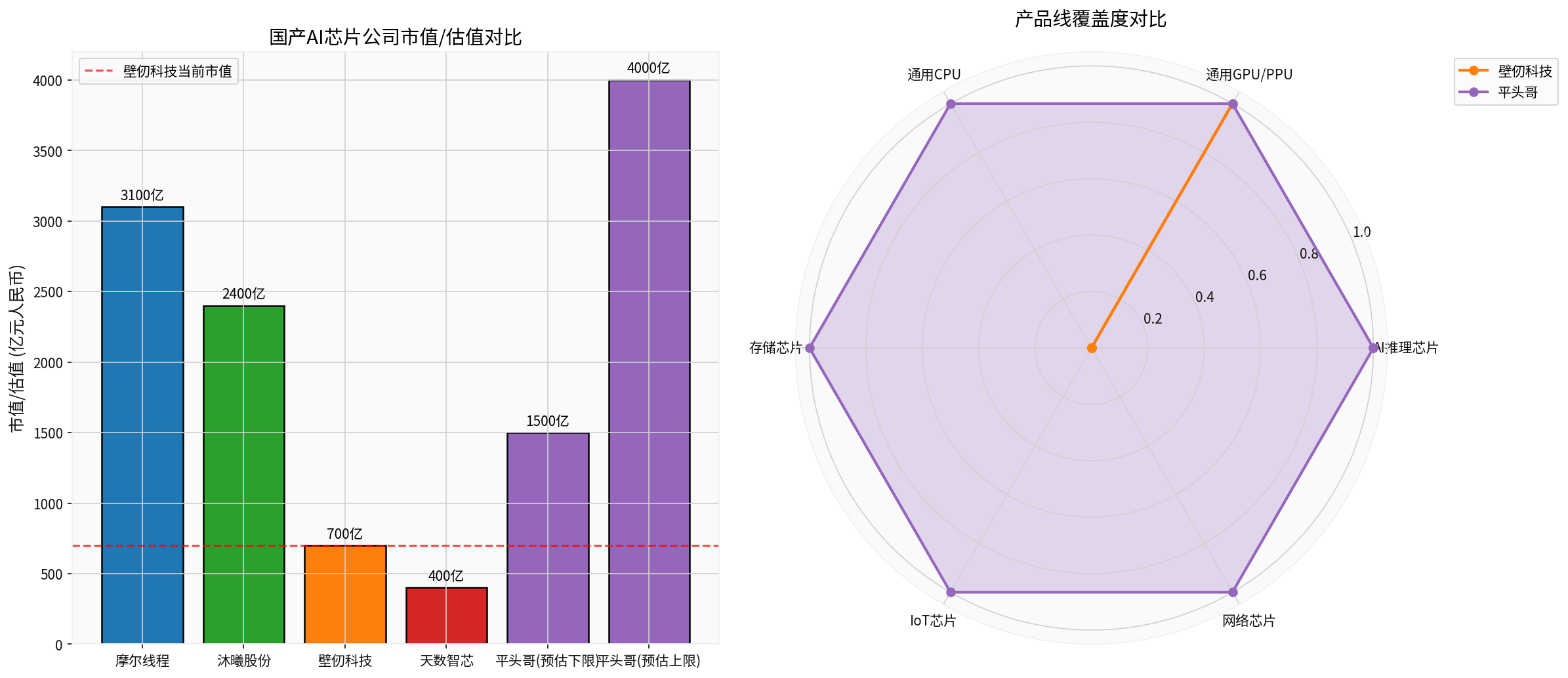

如图所示,壁仞科技仅覆盖通用GPU单一产品线,而平头哥已形成

根据央视《新闻联播》2025年9月报道及多方信息验证,平头哥PPU关键参数如下:[3][5]

- 显存规格:96GB HBM2e

- 片间互联带宽:700GB/s

- 接口标准:PCIe 5.0×16

- 功耗控制:400W(较英伟达H20的550W低约30%)

- 峰值算力:120TFLOPS(基础版,侧重AI推理)

- 生态兼容:兼容CUDA生态,大幅降低用户迁移成本

| 性能维度 | 平头哥PPU | 英伟达A800 | 英伟达H20 | 对比结论 |

|---|---|---|---|---|

| 显存容量 | 96GB | 80GB | 96GB | 与H20持平,超越A800 |

| 互联带宽 | 700GB/s | 400GB/s | 900GB/s | 超越A800,接近H20 |

| 功耗 | 400W | 300W | 550W | 能效比最优 |

| 综合性能 | - | - | - | 超越A800,与H20相当 |

平头哥PPU已实现多项里程碑式突破:[5]

-

国家级项目认可:中国联通三江源绿电智算中心项目签约1024台设备、16384张平头哥算力卡,总算力达1945P,成为所有品牌中的最大订单

-

市场份额领先:据业内人士透露,2025年平头哥PPU已成为中国自研GPU出货量最高的芯片之一

-

成本优势显著:得益于国产7nm工艺与2.5D封装技术,PPU单卡成本较进口H20下降40%

-

技术代际领先:据《The Information》2025年9月报道,升级版PPU性能可比肩英伟达A100

| 公司 | 上市地点 | 市值/估值(亿元) | 2025年营收(亿元) | PS估值倍数 | 特点 |

|---|---|---|---|---|---|

| 寒武纪 | A股(科创板) | 6300 | 28.8 | 218.8x | AI芯片龙头 |

| 摩尔线程 | A股(科创板) | 3100 | 7.8 | 397.4x | 科创板最快过会 |

| 沐曦股份 | A股(科创板) | 2400 | 12.36 | 194.2x | 全流程国产化 |

壁仞科技 |

港股(18C) |

700 |

0.59 |

1186.4x |

港股GPU第一股 |

| 天数智芯 | 港股(18C) | 400 | 3.24 | 123.5x | 通用GPU |

平头哥 |

港股(预估) |

1500-4000 |

未披露 |

待定 |

全栈能力最强 |

壁仞科技于2026年1月2日在港股上市,成为"港股GPU第一股",发行价19.6港元,募资净额53.75亿港元。[1][6]

- 2025年上半年营收:约5890万元

- 2025年全年营收预估:约6.6亿元

- 订单储备:8.22亿元

- 截至2025年上半年现金:12.85亿元

- 2022-2025年上半年累计亏损:超63亿元

平头哥是

- 客户一站式解决方案能力

- 更高的客户粘性和复购率

- 系统级协同优化优势

- 跨产品线协同效应

根据IDC数据,2025年上半年中国AI芯片市场英伟达占据62%份额,本土芯片占35%。在国产阵营中,华为昇腾约占57.5%份额,寒武纪10%,摩尔线程3.75%,其他厂商28.75%。[7] 平头哥PPU虽未单独披露市场份额,但据业内人士透露其

| 维度 | 壁仞科技 | 平头哥 |

|---|---|---|

| 营收规模(2025年) | ~6.6亿元 | 未披露但PPU已规模化出货 |

| 标杆客户 | 中国移动、中国电信 | 阿里云、中国联通 |

| 大规模部署案例 | 相对有限 | 三江源项目16384张卡 |

| 亏损情况 | 累计亏损超63亿 | 依托阿里,研发投入有保障 |

平头哥若上市,将成为港股市场

| 情景 | 估值(亿元) | 估值逻辑 |

|---|---|---|

保守情景 |

1500 | 参考天数智芯PS 123x,按营收12亿估算 |

中性情景 |

2500 | 对标摩尔线程(3100亿)的80%,考虑全栈溢价 |

乐观情景 |

4000 | 接近寒武纪(6300亿)的60%,考虑阿里生态溢价 |

当前资本市场对国产AI芯片公司的估值主要依赖以下逻辑:

-

赛道热度驱动:AI芯片被列为战略性新兴产业,享受政策红利和资本追捧

-

PS估值法主导:由于多数企业尚未盈利,资本市场采用PS估值法,导致估值倍数畸高(壁仞科技1186x PS)

-

产品线单一化估值:现有估值模型主要关注GPU单一产品线,忽视系统级能力

-

出货量想象空间:过度依赖对算力需求增长的乐观预期

平头哥的全栈产品布局将迫使投资者重新审视AI芯片企业的估值逻辑:

- CPU+GPU+存储+网络+IoT的协同价值

- 端到端解决方案能力带来的溢价空间

- 跨产品线研发投入的规模效应

壁仞科技2025年上半年营收仅5890万元,而平头哥PPU已在中国联通三江源项目中拿下

寒武纪2025年上半年实现

阿里云+平头哥芯片+千问模型的"AI全栈布局"模式,将使资本市场更加关注AI芯片企业与生态系统的协同效应,而非单纯的技术指标。

| 估值维度 | 调整前 | 调整后 | 调整逻辑 |

|---|---|---|---|

| 全栈芯片公司 | 无参考 | 2500-4000亿 | 平头哥树立标杆 |

| 单一GPU公司 | 300-700亿 | 300-700亿 | 壁仞、天数智芯定位 |

| 聚焦AI推理公司 | 200-500亿 | 500-1000亿 | 推理市场爆发 |

| 纯设计公司 | 100-300亿 | 100-300亿 | 轻资产模式 |

- 政策超预期支持:国产算力自主化政策持续加码

- 商业化超预期:PPU获得更多互联网大厂订单

- 技术突破:下一代PPU性能超越英伟达主流产品

- 估值重估:平头哥带动行业估值中枢上移

- 上市进程不及预期:重组和IPO时间表存在不确定性

- 竞争加剧:华为昇腾、寒武纪等持续发力

- 宏观经济波动:AI投资热潮降温影响估值

- 技术迭代风险:国际巨头新一代产品推出

- 全栈芯片能力带来显著估值溢价

- PPU市场领先地位验证技术竞争力

- 阿里生态协同提供商业化保障

- 保守估值1500亿,中性2500亿,乐观4000亿

- 从单一产品线到全栈能力的视角转变

- 从出货量预期到商业化质量的评估升级

- 从亏损容忍到盈利能力的关注转移

- 从单点技术到生态协同的综合评估

| 投资者类型 | 建议策略 |

|---|---|

| 一级市场投资者 | 密切关注平头哥上市进度,预留打新额度 |

| 二级市场投资者 | 关注国产AI芯片板块估值重估机会 |

| 产业投资者 | 评估与平头哥在算力领域的合作机会 |

| 长期投资者 | 将平头哥纳入AI算力核心配置标的 |

2025年是中国国产AI芯片集体爆发的元年。从胡润中国AI 50强榜单来看,AI芯片相关企业包揽榜单前10中的7席,前十名门槛达730亿元,是上年的3倍多。[4] 平头哥的加入将进一步壮大国产AI芯片阵营,推动中国从"AI应用大国"向"AI创新强国"转型。

[1] 新浪财经 - “最全梳理!壁仞科技上市,市值狂飙至900亿,揭秘背后资本版图” (https://finance.sina.com.cn/stock/hkstock/2026-01-02/doc-inhewqnv2282085.shtml)

[2] 36氪 - “阿里平头哥启动上市计划,已布局全栈AI芯片” (https://eu.36kr.com/zh/p/3650412256731265)

[3] OFweek维科号 - “告别"卡脖子”!国产AI芯片集体爆发" (https://mp.ofweek.com/ai/a756714367577)

[4] 胡润研究院 - “《2025胡润中国人工智能企业50强》” (https://www.163.com/dy/article/KJKKPLQE0519D5IA.html)

[5] 央视《新闻联播》 - “中国联通三江源绿电智算中心项目建设成效” (2025年9月16日播出)

[6] 财联社 - “港股GPU第一股壁仞科技大涨94.59%” (https://www.cls.cn/detail/2246285)

[7] 《财经》 - “中国算力,何以强壮?” (https://news.qq.com/rain/a/20260104A05JOE00)

[8] 新湖南 - “阿里美股盘前涨超5%,旗下芯片公司平头哥被曝拟独立上市” (https://m.voc.com.cn/xhn/news/202601/31410239.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。