英特尔良率问题对AI芯片市场竞争与产能供应的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您撰写一份系统全面的分析报告,整合所有收集到的数据:

根据最新财务数据,英特尔在2025年第四季度财报电话会上坦诚披露了其制造环节面临的严峻挑战。CEO陈立武明确表示:“我们当前的良率和生产水平没有达标,必须尽快改善。”[1][2]

- 18A制程良率:据KeyBanc Capital Markets分析,2025年中18A良率约为55%,目前每月提升7%-8%,但仍尚未达到行业领先水平[3]

- 产能利用率:工厂已满负荷运转,但可用芯片产出比例不足,直接限制了交付能力[2]

- 库存水平:第四季度库存已降至峰值的40%,产能压力进一步凸显[4]

| 财务指标 | 2025年Q4数据 | 同比变化 | 市场预期 |

|---|---|---|---|

| 营收 | 136.7亿美元 | -4.1% | 134.3亿美元 |

| 调整后每股收益 | 0.15美元 | +15.4% | 0.09美元 |

| 毛利率 | 37.9% | - | 约40% |

| 预计Q1每股收益 | 0美元(盈亏平衡) | - | 0.08美元 |

良率问题直接导致毛利率承压,公司预计2026年第一季度毛利率将进一步下滑至34.5%,与巅峰时期超过60%的水平相去甚远[2]。

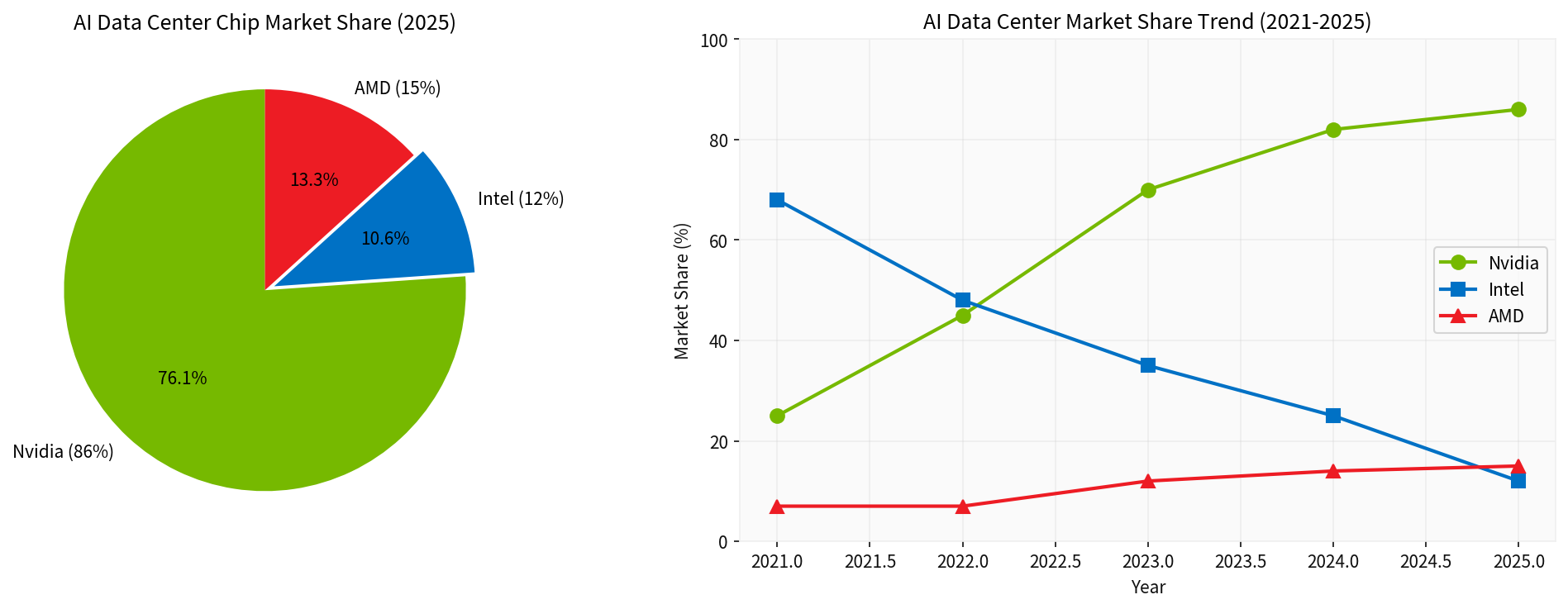

英特尔的AI芯片市场份额正经历灾难性下滑。从2021年至2025年,市场格局发生了根本性转变:

| 年份 | 英伟达 | 英特尔 | AMD |

|---|---|---|---|

| 2021年 | 25% | 68% |

7% |

| 2022年 | 45% | 48% | 7% |

| 2023年 | 70% | 25% | 12% |

| 2024年 | 82% | 15% | 14% |

| 2025年 | 86% |

12% |

15% |

这一数据揭示了英特尔在AI数据中心市场的主导地位已被英伟达彻底取代。2022年底ChatGPT的发布成为关键转折点,大型科技公司加速建设AI数据中心,对GPU密集型基础设施的需求急剧攀升,而英特尔未能及时把握这一转型机遇[5]。

- 2026年已启动面向AI数据中心的Vera Rubin平台"全面量产"

- GPU TDP提升至2.3kW,内存带宽达22.2 TB/s

- 从芯片到整个AI系统的全链条平台优势

- 每年AI计算性能几乎翻倍[5]

- 在性能、能效和多核能力上实现飞跃

- 2025年10月与OpenAI宣布达成深度绑定

- 客户端市场份额:英特尔约60%,AMD桌面端突破30%[6]

英特尔在财报电话会中坦言,因产能限制未能完全捕捉市场需求[4]:

- 数据中心CPU供应紧张:尽管AI服务器对Xeon处理器需求激增,但工厂产能无法满足

- 产能重新配置:英特尔已将晶圆厂产能从客户端芯片重新分配给Xeon处理器,以优先满足云计算与企业级AI训练/推理需求[7]

- 交付能力受限:公司无法跟上芯片需求,留下了可盈利的数据中心销售机会[8]

| 时间节点 | 产能预期 |

|---|---|

| 2026年Q1 | 可供应量降至最低水平 |

| 2026年Q2 | 开始逐步改善 |

| 2026年下半年 | 加速良率和产能利用率改善 |

- 2025年4月:进入风险生产

- 2025年10月:全面投产

- 2025年底:亚利桑那州工厂进入量产爬坡

- 2026年1月5日:Fab 52 facility正式达到高批量生产(HVM)状态[3]

- RibbonFET技术:晶体管电流通道制成纳米级"薄片",栅极从四面包裹控制电流开关

- PowerVia背面供电技术:将供电电路移至晶体管层背面,提供更大布线空间,降低电压损耗

- 性能提升:相同功耗下性能提升超15%,相同性能下功耗降低25%以上,晶体管密度提升30%[1]

面对台积电CoWoS封装产能趋紧,英特尔的EMIB技术成为差异化竞争关键:

| 特性 | Intel EMIB | TSMC CoWoS |

|---|---|---|

| 结构 | 简化,舍弃昂贵中间层 | 需要大面积中间层 |

| 良率 | 相对更高 | 受限于复杂结构 |

| 热膨胀系数 | 问题较小 | 匹配挑战较大 |

| 封装尺寸 | EMIB-M已支持6倍光罩,预计2026-2027年达8-12倍 | CoWoS-L目前3.5倍,2027年预计9倍 |

| 成本 | 更具成本优势 | 价格较高 |

- 苹果、高通、谷歌、Meta评估EMIB用于AI加速器/数据中心芯片

- 微软Maia、AWS Trainium进入测试阶段[1]

2025年,英特尔在CEO陈立武领导下获得超150亿美元规模投资[1]:

| 投资方 | 金额 | 时间 | 详情 |

|---|---|---|---|

| 美国政府 | 89亿美元 | 2025年8月 | 收购9.9%股份,成为大股东 |

| 软银集团 | 20亿美元 | 2025年8月 | 每股23美元认购 |

| 英伟达 | 50亿美元 | 2025年9月 | 每股23.28美元投资 |

- 微软扩展与英特尔合作,制造定制"Maia 2"AI加速器

- 英伟达也开始使用英特尔先进封装服务,体现"竞合"关系[3]

CEO陈立武在财报电话会中明确三大优先级[1][2]:

- 提升执行力:核心挑战在于执行层面需显著改善

- 重振工程卓越性:18A、14A制程持续推进

- 把握AI机遇:坚信CPU在AI时代的核心作用

| 产品 | 状态 | 目标市场 |

|---|---|---|

| Panther Lake (18A消费级) | 量产爬坡,CES 2026发布 | AI PC市场 |

| Clearwater Forest (18A服务器) | 量产 | 云端与企业级AI训练/推理 |

| Nova Lake | 2026年底推出 | 客户端市场 |

| 14A制程 | 2028年 | 外部代工客户 |

- 汇丰银行目标价从26美元上调至50美元

- 花旗评级从"卖出"上调至"中性",目标价50美元

- KeyBanc上调至"增持"

- 英特尔2026年股价累计上涨47%,标普500涨幅榜第三[1]

- Bernstein分析师Stacy Rasgon:服务器业务市场份额流失

- 客户仍倾向选择旧产品,新产品需求模糊

- PC业务库存风险,若内存价格上涨可能激化矛盾[1]

-

良率瓶颈短期难以突破:18A良率虽持续改善(每月7%-8%),但距行业领先水平仍有差距,2026年Q1供应仍将紧张

-

市场份额流失难以逆转:从68%骤降至12%,在AI芯片领域已被英伟达彻底超越,短期难以收复失地

-

差异化竞争策略显现:EMIB先进封装和外部代工业务成为突破口,微软、英伟达等竞争对手也开始使用其封装服务

-

资本与战略支持增强:美国政府、软银、英伟达的投资提供了财务缓冲和战略协同

- 短期(2026 H1):供应紧张持续,Q1为最紧张时期,Q2开始逐步改善

- 中期(2026 H2):18A产能爬坡加速,良率目标达成后供应能力显著提升

- 长期(2027+):14A制程推出,外部代工客户决策落地,代工业务有望成为新增长极

英特尔在AI芯片市场已从领导者沦为追赶者,但其18A制程技术领先、先进封装差异化、美国政府支持等优势仍为其保留了翻盘可能。2026年将是英特尔证明其"执行力改善"承诺的关键一年,良率提升进度和代工业务拓展将决定其在AI芯片竞争中的最终定位。

[1] 36氪 - “英特尔2025年Q4财报公布,营收136.7亿美元” (https://m.36kr.com/p/3651185379090567)

[2] 网易新闻 - “英特尔2025年Q4营收137亿美元不及预期,同比下滑4.1%” (https://www.163.com/dy/article/KJUL2O0V0511B8LM.html)

[3] Forbes - “Intel Foundry In 2026: An Inflection Point?” (https://www.forbes.com/sites/greatspeculations/2026/01/09/intel-foundry-in-2026-an-inflection-point/)

[4] 华尔街见闻 - “AI需求爆棚但英特尔产能告急?CEO财报会坦言” (https://www.cls.cn/detail/2267399)

[5] 搜狐 - “4年格局大洗牌!芯片三巨头的AI数据中心收入演变” (https://m.sohu.com/a/978889787_121228203)

[6] Moomoo - “CPU復刻存儲敘事!英特爾業績將至、AMD劍指新高” (https://www.moomoo.com/hant/community/feed/cpu-replica-storage-story-intel-s-earnings-reports-is-coming-115938219196421)

[7] The Register - “Intel puts consumer chip production on back burner as datacenters make a run on Xeons” (https://go.theregister.com/feed/www.theregister.com/2026/01/23/intel_earnings_q4_2025/)

[8] Slashdot - “Intel Struggles To Meet AI Data Center Demand” (https://slashdot.org/story/26/01/22/2317238/intel-struggles-to-meet-ai-data-center-demand)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。