飞沃科技(301232)强势表现分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

飞沃科技(301232.SZ)于2026年1月23日在创业板表现强势,触及涨停板并进入强势股池。截至收盘,该股报224.92元,单日涨幅达20.00%,成交额19.58亿元,换手率20.37%,成交量9.1万手。公司股价创60日新高,本月累计涨幅达33.59%,显著跑赢创业板综指及行业平均水平[1][2]。

从资金流向来看,主力资金连续两个交易日大幅净流入,合计超过2亿元,是推动股价涨停的主要力量。1月22日主力资金净流入7,710.66万元,1月23日进一步净流入1.36亿元,占当日成交额比例分别为4.61%和6.95%[3]。然而需注意的是,游资和散户资金呈现持续净流出态势,1月23日游资净流出8,042.84万元,散户净流出5,553万元,显示短线资金在高位出现获利了结迹象[3]。

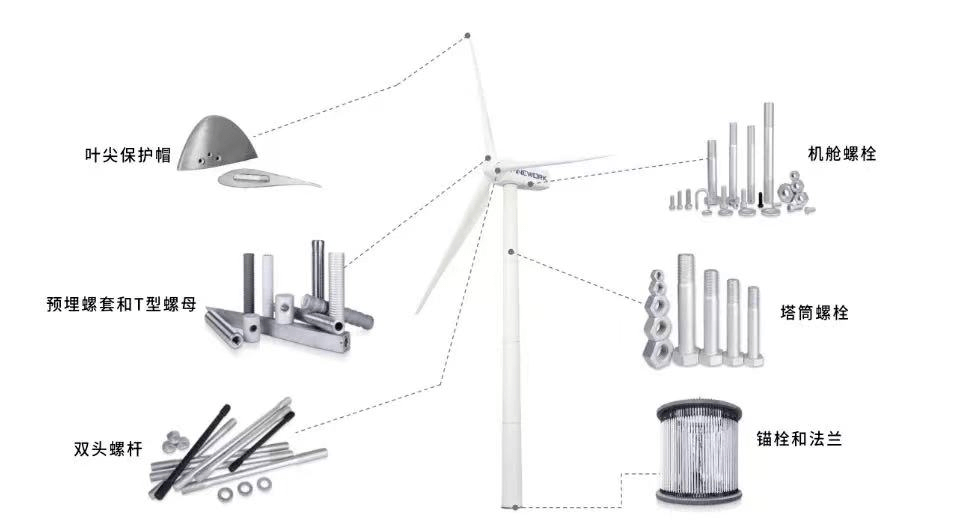

飞沃科技于2026年1月19日发布《2025年度业绩预告》,预计2025年实现净利润3,200万元至4,500万元,较上年同期亏损15,734.23万元实现扭亏为盈,同比增长120.34%至128.6%[1][4]。公司预计2025年实现营业收入25亿元,业绩改善主要源于三大因素:风电行业景气度提升带来的下游客户需求旺盛、风机招标价格的回升,以及公司内部降本增效措施的持续推进。

这是公司连续亏损后首次实现年度盈利,基本面出现明确拐点信号,为股价提供了坚实的基本面支撑。然而需理性看待的是,当前净利润率仅为1.28%-1.8%,盈利能力仍处于较低水平,业绩改善的持续性有待进一步验证[5]。

2026年1月22日,飞沃科技完成对四川光合空间科技有限公司60%股权的收购,标的公司主营商业火箭结构件,正式切入商业航天赛道[6]。尽管该业务目前对公司整体业绩贡献极为有限(2025年相关收入仅约123万元,占总营收0.05%),但商业航天概念正是当前资本市场热点,受到资金持续追捧。收购完成后,公司被市场归入航天、风电、低空经济、大飞机等多重热门概念板块,资金关注度显著提升。

券商研报指出,风电行业正呈现强劲增长势头,下游客户需求旺盛,公司主要风电紧固件产品供销两旺,产能利用率处于较高水平[7]。作为风电叶片预埋螺套全球龙头,飞沃科技直接受益于行业复苏周期。1月23日,航天概念上涨2.0%、风电概念上涨1.41%、低空经济概念上涨1.0%,板块联动效应为飞沃科技的强势表现提供了良好的市场环境[3]。

从估值角度审视,当前股价已严重偏离基本面。动态市盈率高达275.7倍,市净率11.98倍,显著高于C34通用设备制造业行业平均水平[2][5]。以公司预计的2025年净利润3,200-4,500万元计算,对应当前市值约500亿元,估值水平存在巨大的回调风险。

公司基本面呈现以下特征:主营业务为高强度紧固件研发、制造及为客户提供整体紧固系统解决方案,是风电叶片预埋螺套领域的全球龙头企业[8]。2025年预计营收25亿元,盈利能力方面净利率约1.28%-1.8%,仍处于较低水平。商业航天业务目前仍处发展初期,短期内难以对公司业绩形成显著贡献。

公司已发布股票交易异常波动公告,明确提示存在以下风险:市场情绪过热及非理性炒作带来的短期大幅下跌风险、股价已严重偏离基本面的估值回归风险,以及商业航天业务短期内难以贡献显著业绩的风险[2]。

从技术角度分析,飞沃科技呈现典型的强势突破形态。1月23日收盘价224.92元触及涨停价,创60日新高。近3个交易日收盘价格涨幅偏离值累计超过30%,已触发深交所创业板交易异常波动标准[2]。关键技术价位方面,涨停价位于224.92元,支撑位在190-200元区间(10日/20日均线附近),压力位在230-240元(历史密集成交区)[3]。

从技术指标来看,换手率20.37%处于高位,显示筹码有所松动。RSI等短期技术指标可能已进入超买区域,需警惕回调风险。主力资金虽持续净流入,但游资和散户资金的高位离场表明市场分歧正在加大,多空博弈趋于激烈。

短期回调风险较大。股价已连续3日异常波动,短线资金有强烈的获利了结需求。需密切关注后续主力资金能否持续净流入,以及板块热度能否维持。若游资和散户持续净流出,可能导致股价快速回落。

中期走势取决于两大因素:一是风电行业景气度能否持续得到验证,二是商业航天概念能否持续发酵。若业绩改善逻辑得到市场进一步认可,叠加行业基本面支撑,股价可能呈现震荡上行格局。

| 情景 | 价位区间 | 触发条件 |

|---|---|---|

| 上行突破 | 230-240元 | 板块持续走强+主力资金持续净流入 |

| 震荡整理 | 200-225元 | 多空博弈,筹码充分换手 |

| 回调支撑 | 180-190元 | 短线资金出逃+板块回调 |

| 强支撑 | 165-175元 | 回踩10日/20日均线区间 |

飞沃科技本轮强势表现主要受业绩扭亏为盈、商业航天概念双重驱动,叠加风电行业景气度上升,属于典型的"消息面催化+概念炒作"型行情。主力资金的持续流入为股价提供了短期动力,但当前估值水平已严重偏离基本面,存在较大的回调风险。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。